Vyplatí se dnes převést peníze ze spořicího účtu na termínovaný vklad?

Položili jsme si otázku, zda po pádu

úrokových sazeb na spořicích

účtech

není již čas své peníze

převést na

termínované účty, které by

teoreticky mohly

nabídnout lepší sazby. Na

základě

analýzy údajů jsme dospěli k

výsledkům,

které bychom Vám rádi prezentovali.

Položili jsme si otázku, zda po pádu

úrokových sazeb na spořicích

účtech

není již čas své peníze

převést na

termínované účty, které by

teoreticky mohly

nabídnout lepší sazby. Na

základě

analýzy údajů jsme dospěli k

výsledkům,

které bychom Vám rádi prezentovali.

Lze říci, že pokud chceme převádět

peníze ze

spořicího účtu na

termínovaný vklad, tak

jedině na vklad vedený u záložny, a ne u banky.

Proč tomu

tak je, se dozvíte z dalšího textu a

jednotlivých grafů.

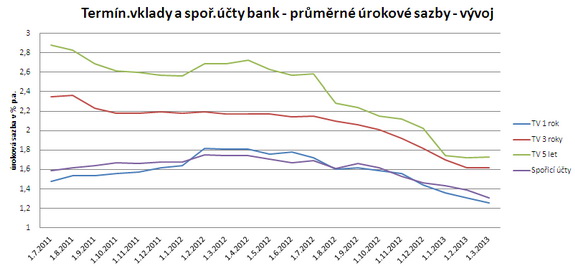

Vývoj sazeb na spořicích účtech a

termínovaných vkladech od poloviny roku 2011

Podstatným rysem vývoje

úrokových sazeb jak

u spořicích účtů, tak u

termínovaných

vkladů bank je postupný pokles od února 2012.

Sazby u

termínovaných vkladů dokonce padaly rychleji než

sazby u

spořicích účtů.

Zdroj:

Scott & Rose

Z grafu je patrné, že pohyb

úrokové sazby u jednoletého

bankovního

termínovaného vkladu se v průměru

téměř shoduje s

vývojem průměrné úrokové

sazby na

bankovních spořicích účtech. Dokonce

aktuálně v březnu 2013 je průměrná

úroková

sazba u jednoletého termínovaného

vkladu

nižší než adekvátní sazba u

spořicích účtů bez

výpovědní lhůty. Z toho

vyplývá, že se nevyplatí

převádět

spořicí účet na termínovaný

vklad s

roční vázaností a že je

nutné využít

termínované vklady s delší

splatností, tj. tříleté nebo pětileté

(Pozn.: U termínovaných vkladů není možné

bez

sankčního poplatku vklad po vymezenou dobu vybrat, v

našem případě po dobu 3 nebo 5 let).

U bankovních spořicích účtů

vyděláte

převodem na tříletý

termínovaný vklad v

průměru cca 300 korun za rok při objemu vkladu 100 tisíc korun. U

pětiletého vkladu pak cca 400 korun, což jsou

částky

víceméně nezajímavé.

Aktuální

úrokové sazby na spořicích

účtech naleznete zde.

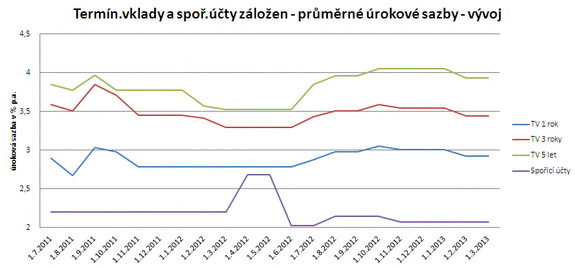

Vyššího zhodnocení z

převodu spořicího účtu na

termínovaný

vklad lze očekávat u záložen, kde v průměru

získáte ročně cca 1 400 korun u

tříletého a 1 900 u

pětiletého vkladu.

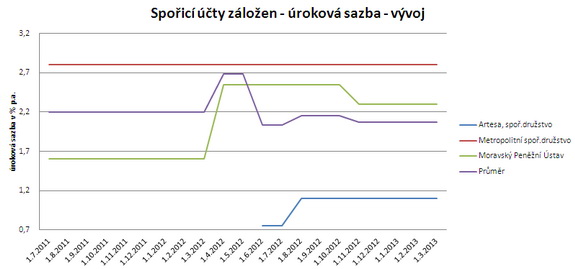

Vývoj úrokových sazeb na

spořicích

účtech záložen ve srovnání

s vývojem

úrokových sazeb na

termínovaných vkladech

zobrazuje následující graf.

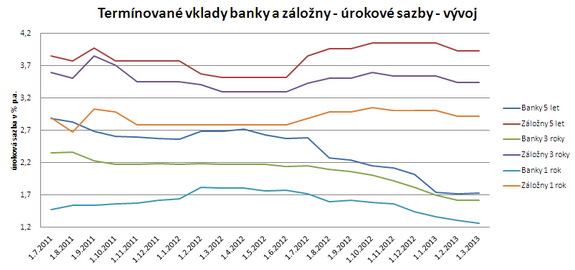

Na dalším grafu vidíme, že

úrokové

sazby u

termínovaných vkladů bank jsou

nižší než

obdobné sazby u záložen. Průměrná

úroková sazba u nejkratšího, tj. ročního,

termínovaného vkladu záložen je

vyšší než průměrná

úroková

sazba u nejdelšího, tj. pětiletého, bankovního

termínovaného

vkladu.

Aktuální úrokové sazby na

termínovaných vkladech naleznete zde.

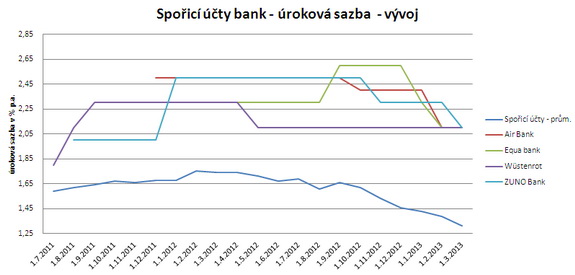

Další graf

přináší informaci o

tom, jak některé banky v sazbě na spořicích

účtech

převyšují průměr. Jsou jimi Air Bank, Equa bank,

Wüstenrot hypoteční banka a ZUNO. Po eskalaci

výše sazby koncem roku 2011 a v

září 2012

došlo k postupnému snížení

sazeb těchto

bank nad úroveň 2 % p.a.

Úrokové sazby na

spořicích účtech záložen se od

září

2012 udržují na zhruba stejné úrovni.

Průměrná úroková sazba u

záložen je

vyšší (2,07 % p.a.) než u bank (1,31 %

p.a.).

Některé banky

nabízejí úrokové sazby na

termínovaných vkladech vyšší než

průměr

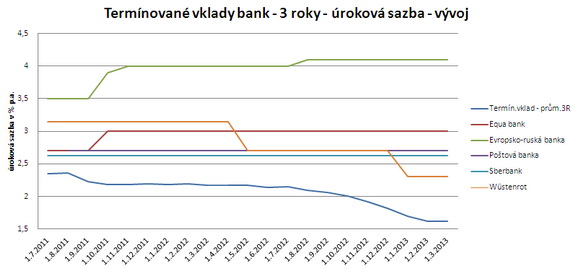

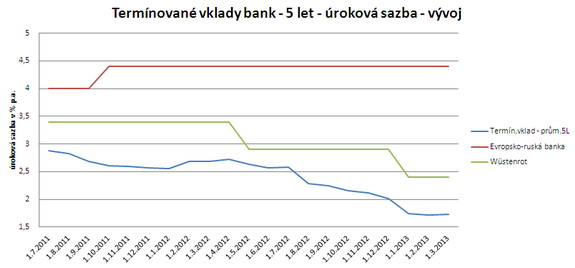

Na dalších grafech můžete sledovat

vývoj

úrokových sazeb

termínovaných vkladů u

bank, které převyšují

výrazně průměr, a

srovnání těchto sazeb s průměrnou sazbou. Tři

grafy

zobrazují úrokové sazby pro

termínované vklady na 1 rok, 3 roky, 5 let.

Všechny úrokové sazby uvedené v tomto článku, ať

u spořicích

účtů, tak u termínovaných vkladů, se

týkají objemu vkladu ve

výši 200

tisíc korun.

všechny články | |

Dále v rubrice

Jak se zabezpečit na stáří

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

|

Jak investují různé generace?

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

|

Index termínovaných vkladů v dubnu

Termínoindex nadále klesá. Nejvýrazněji si pohoršil roční vklad. Nejvyšší sazbu aktuálně nabízí Banka CREDITAS a Max banka s 5,3 % p.a. u měsíčního vkladu...

Termínoindex nadále klesá. Nejvýrazněji si pohoršil roční vklad. Nejvyšší sazbu aktuálně nabízí Banka CREDITAS a Max banka s 5,3 % p.a. u měsíčního vkladu...

|

Kde spořit na penzi? Přehled nabídky bank, pojišťoven a dalších institucí

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

|

všechny články v rubrice

|