Jak se nám bydlí po revoluci - dvacet let stavebního spoření v Čechách

Domovní a bytový fond v ČR prošel za posledních dvacet let řadou změn. Od roku 1991 do 2011 vzrostl počet domů o 16 %, zvýšil se počet bytů o 17 %. K rozvoji přispělo i stavební spoření, které na český trh vstoupilo v roce 1993. V roce 1995 bylo poskytnuto 880 úvěrů ze stavebního spoření a o tři roky později to bylo již přes 100 tisíc. Celkově si Češi v rámci úvěrů ze stavebního spoření půjčili více než 620 miliard korun. Za to bychom dnes postavili téměř 207 000 rodinných domů o hodnotě 3 milióny korun. Domovní a bytový fond v ČR prošel za posledních dvacet let řadou změn. Od roku 1991 do 2011 vzrostl počet domů o 16 %, zvýšil se počet bytů o 17 %. K rozvoji přispělo i stavební spoření, které na český trh vstoupilo v roce 1993. V roce 1995 bylo poskytnuto 880 úvěrů ze stavebního spoření a o tři roky později to bylo již přes 100 tisíc. Celkově si Češi v rámci úvěrů ze stavebního spoření půjčili více než 620 miliard korun. Za to bychom dnes postavili téměř 207 000 rodinných domů o hodnotě 3 milióny korun.

Přinášíme Vám pohled na vývoj bydlení v České republice od revoluce do dnešní doby. Jak se vyvíjel bytový fond a jaké možnosti pro pořízení bydlení občané měli v jednotlivých desetiletích? Jakou roli při tom hrálo právě stavební spoření?

Domovní a bytový fond v letech 1991 až 2011

| Rok provedení sčítání | Domy* | Byty | | Celkem | Rozdíl proti předchozí dekádě

| Celkem | Rozdíl proti předchozí dekádě | | Abs. | % | Abs. | % | | 1991 | 1 868 541 | - | - | 4 077 193 | - | - | | 2001 | 1 969 018 | 100 477 | 5,4 | 4 366 293 | 289 100 | 7,1 | | 2011 | 2 158 119 | 189 101 | 9,6 | 4 756 572 | 390 279 | 8,9 | Zdroj: Raiffeisen stavební spořitelna a Český statistický úřad a Ministerstvo pro místní rozvoj

* Domovní fond zahrnuje rodinné i bytové domy

1991 až 2001 – zlatá éra rodinných domů

Při sčítání lidu, domů a bytů v roce 2001 byly Českým statistickým úřadem (ČSÚ) zjištěny necelé 2 miliony domů, což je o cca 100 000 více než v roce 1991. ČSÚ označil tento nárůst za největší za posledních 30 let. Paradoxně opačná situace byla zjištěna v rámci bytového fondu. Jeho nárůst byl za toto desetiletí nejnižší od roku 1970. Při výstavbě v letech 1991 až 2001 totiž převažovaly hlavně rodinné domy, zatímco výstavba velkých panelových domů přibrzdila.

Možnosti financování

„K rozvoji domovního a bytového fondu přispělo také stavební spoření, které v České republice vzniklo v roce 1993. Úvěry nabízené stavebními spořitelnami byly od začátku úročeny podstatně výhodnějšími sazbami, než které nabízely jiné finanční instituce,“ říká Jan Jeníček, generální ředitel Raiffeisen stavební spořitelny. „V roce 1995 bylo stavebními spořitelnami poskytnuto prvních 880 úvěrů a za pouhé tři roky později překročil počet poskytnutých úvěrů 100 tisíc,“ dodává Petr Kielar, nezávislý odborník na stavební spoření.

2001 až 2011 – výrazný nárůst počtu domů i bytů

Ve srovnání s předchozí dekádou byl v letech 2001 až 2011, dle statistik Ministerstva pro místní rozvoj (MMR), nárůst domovního fondu téměř dvojnásobný. Počet domů se zvýšil přibližně o 190 000 a nových bytů bylo téměř o 400 000 víc než v roce 2001.

Možnosti financování

Výhradním způsobem financování bytových potřeb se staly dva dominantní produkty, stavební spoření a hypoteční úvěry. V závislosti na výši tržních úvěrových sazeb docházelo k přelévání zájmů klientů mezi stavebními spořitelnami a hypotečními bankami. „V roce 2009 byl podle statistik Asociace českých stavebních spořitelen nejvyšší podíl stavebního spoření na financování bytových potřeb. V posledních letech je stavební spoření využíváno zejména na úvěry za účelem rekonstrukce a modernizace bydlení a také jako výhodný a spolehlivý spořicí produkt,“ vysvětluje Jan Jeníček.

Dvacet let stavebního spoření

Jedna z možností financování bydlení, stavební spoření, slaví letos v České republice své 20. výročí. První spořitelnou u nás byla AR stavební spořitelna, dnešní Raiffeisen stavební spořitelna. Stavební spoření si již od svého začátku rychle získalo důvěru a popularitu veřejnosti. I v současné době má stavební spoření na poli financí významné postavení. A to i přes časté změny zákona o stavebním spoření, které jej provázely v posledních letech, a diskuse kolem případných budoucích změn. Založené ho má téměř každý druhý Čech a patří mezi nejoblíbenější produkty. Hlavním lákadlem tohoto produktu je státní podpora, kterou u jiných forem spoření nenajdete. I když došlo k jejímu snížení, což se projevilo ve znatelném snížení zájmu o stavební spoření v minulém roce.

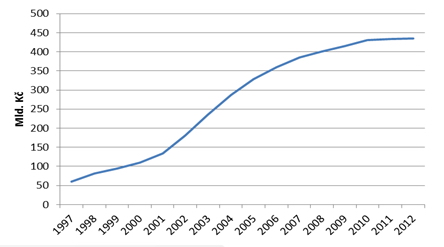

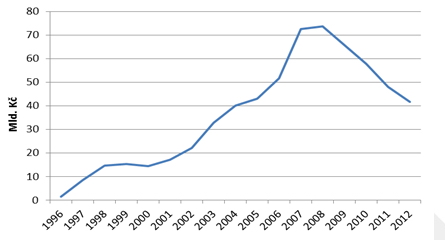

„Za historii stavebního spoření u nás činí celkový objem poskytnutých úvěrů více než 620 miliard korun. Co se týká spoření, ke konci roku 2012 byl objem peněz v systému stavebního spoření celkem 435 miliard korun a průměrná cílová částka u nově uzavřených smluv o stavebním spoření fyzickými osobami v roce 2012 činila 366 100 korun,“ uvádí Jan Jeníček a dodává: „Naši klienti během dvaceti let čerpali v rámci úvěrů více než 85 miliard korun a za tu dobu naspořili celkem 230 miliard korun. V roce 2012 jsme jako jediná spořitelna u nás zaznamenali výrazný nárůst počtu nových smluv a úspěšní jsme byli také v úvěrech. Výsledky dokládají, že stavební spoření je v České republice vyhledávaným produktem.“

Stavební spořitelny se snaží jít s dobou, rozšiřují své služby a po vzoru bank v posledních letech také modernizují komunikaci s klienty. Raiffeisen stavební spořitelna začala jako první stavební spořitelna poskytovat klientům on-line internetové bankovnictví, dále nabízí elektronické výpisy z účtů či on-line uzavírání smluv. Kromě stavebního spoření má v nabídce i komplexní řešení potřeb klientů v otázkách zajištění rodiny, majetku či penzijního spoření.

Trendem poslední doby je také podpora ekologického bydlení – například v Raiffeisen stavební spořitelně slouží pro tyto účely speciální EKOprogram.

Graf č. 1: Objem naspořené částky v mld. Kč

Zdroj: Ministerstvo financí ČR

Pozn.: Jedná se vždy o stav k 31. 12. daného roku

Graf č. 2: Objem poskytnutých úvěrů v mld. Kč (bez převodů do dalšího roku)

Zdroj: Asociace českých stavebních spořitelen

Pozn.: Úvěry ze stavebního spoření nebyly v prvních letech ještě poskytovány

reklama

|

všechny články | |

Dále v rubrice

Jak se zabezpečit na stáří

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

|

Vyplatí se platit nájem, nebo splácet hypotéku?

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

|

Jak investují různé generace?

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

|

Index termínovaných vkladů v dubnu

Termínoindex nadále klesá. Nejvýrazněji si pohoršil roční vklad. Nejvyšší sazbu aktuálně nabízí Banka CREDITAS a Max banka s 5,3 % p.a. u měsíčního vkladu...

Termínoindex nadále klesá. Nejvýrazněji si pohoršil roční vklad. Nejvyšší sazbu aktuálně nabízí Banka CREDITAS a Max banka s 5,3 % p.a. u měsíčního vkladu...

|

všechny články v rubrice

|