Je výhodné založit stavební spoření dítěti po narození? A co další finanční produkty pro děti?

Pokud se řekne dětský finanční produkt, tak se 39 procentům z nás vybaví dětské konto. Zhruba jedna třetina se domnívá, že typickým dětským produktem je stavební spoření, a pro 17 procent je to pak specializované dětské pojištění. Osm, respektive pět procent dotazovaných uvádí studentské konto či dnes již raritní vkladní knížku. Pokud se řekne dětský finanční produkt, tak se 39 procentům z nás vybaví dětské konto. Zhruba jedna třetina se domnívá, že typickým dětským produktem je stavební spoření, a pro 17 procent je to pak specializované dětské pojištění. Osm, respektive pět procent dotazovaných uvádí studentské konto či dnes již raritní vkladní knížku.

Výše uvedené skutečnosti, ale i to, že téměř každý druhý Čech plánuje uzavřít finanční produkt potomkovi do půl roku po narození, vyplývají z Finančního barometru společnosti Partners realizovaného přes Instant Research od Ipsosu.

„Dětská a studentská konta či specializované dětské pojistky jsou klasickými finančními produkty pro děti a jejich nabídka je na českém trhu dostatečná. Stavební spoření, které uvádí každý třetí, ale mezi ně většinou nepatří,“ upřesňuje Dana Míchalová, finanční poradkyně Partners, a dodává: „Vnímání stavebka jako produktu vhodného pro dlouhodobé spoření potomkům je mylná představa, kterou se nám snaží vnutit reklamní kampaně stavebních spořitelen. Domnívám se, že obdobný mediální tlak stojí i za představou, že uzavřít dětský finanční produkt je ideální do půl roku po narození dítěte.“

Stavební spoření pro malé dítě není příliš výhodné

Z výzkumu také vyplynulo, že nejžádanějším bonusem k finančnímu produktu je možnost uzavřít zvýhodněné spoření na start dítěte do života nebo na studium na střední či vysoké škole, uvedlo to 73 procent respondentů. Jenže když rozebereme nabízející se modelový příklad do detailů, tak většina rodičů založí stavební spoření zhruba v době, kdy je dítěti půl roku. V případě dosažení maximální výše státní podpory, tedy 2 000 korun ročně, je třeba spořit minimálně 1 700 korun měsíčně, nebo 20 000 korun ročně. Vázací doba je šest let, takže cílové částky se státní dotací a nejvyšším zhodnocením je dosaženo zhruba v šesti až sedmi letech dítěte. „Po této době se úročení pohybuje již pod třemi procenty ročně, navíc s poplatky za vedení účtu. I po uplynutí vázací doby lze získat státní podporu, je však třeba dále spořit. Pokud bychom chtěli peníze dítěti spořit třeba do jeho plnoletosti, jsou zajímavější formy efektivnějšího a flexibilnějšího zhodnocení. Navíc, a to si málokdo uvědomuje, se v případě stavebního spoření jedná o poměrně nákladný produkt, co se výše měsíční úložky týče,“ vysvětluje Dana Míchalová.

Naučte děti hospodařit s penězi pomocí dětského konta

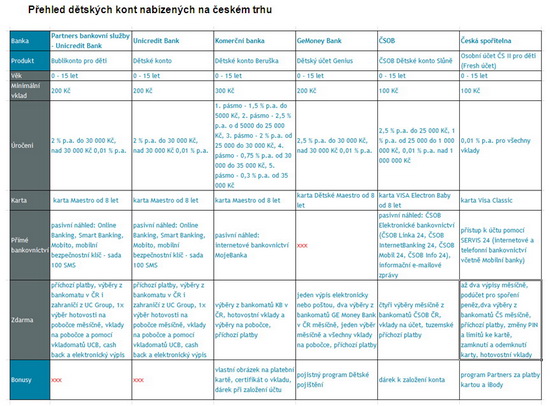

Necelá pětina lidí (19 %) považuje nevhodnější dobu pro založení finančního produktu pro děti předškolní věk a 12 procent pak období nástupu do školy. „Tento věk se hodí pro založení dětského konta, které je ideální pro učení se správným návykům hospodaření s vlastními financemi. Rodiče mohou na konto posílat kapesné či pomocí něj vysvětlit základy úročení vložených prostředků,“ vyjmenovává Dagmar Prajzlerová, manažerka pro Partners bankovní služby. „Rodiče mají v současné době možnost vybírat z šesti dětských kont nabízených na českém trhu. Doporučuji je v rámci výuky finanční gramotnosti, zejména pokud nabízí kromě účtu i další produkty, se kterými se malí majitelé kont mohou seznámit alespoň v pasivní podobě. Mám na mysli například aplikace internetové bankovnictví, či banku v mobilu. Pro spoření větších částek jsou dnes nabízená dětská konta z důvodu pásmového úročení nevhodná,“ uzavírá Prajzlerová. Přehled dětských kont najdete v tabulce na obrázku dále.

Dětská konta (pro zvětšení klikněte)

Autor: Partners

Bojíme se rozvodu, invalidity a smrti

Nejčastější obavy (46 %), které máme v souvislosti se zajištěním financí na výchovu dětí, jsou nečekané rodinné události jako rozvod, invalidita a úmrtí. Ty mohou natolik ovlivnit rozpočet, že rodiče nebudou mít na zaopatření svých potomků. „Prvním krokem k dobrému pojištění dětí je kvalitně pojistit jejich rodiče. Pojištění má totiž primárně ochránit výpadek příjmů, což u výše zmíněných případů nastat může. Vzhledem k tomu, že děti začínají do rodinného rozpočtu přispívat nejdříve okolo patnáctého roku života, do té doby pojištění do určité míry, tedy v případě méně závažných rizik, nepotřebují,“ upřesňuje Pavel Krejčík, pojistný analytik Partners.

Přesto výrazné procento respondentů (58) si žádá jako jeden z hlavních benefitů k finančnímu produktu pro děti zdarma pojištění drobných úrazů potomka. „Rizika s dočasným dopadem není potřeba u dětí tolik řešit. Když má dítě například zlomenou nohu, nebo je nemocné, rodině nenastává žádná finanční újma. Pokud tedy rodiče mají uzavřené denní odškodné úrazem, v podstatě spekulují na to, že vydělají na pojistce, když se jejich dítě zraní. Výjimka může být u menších dětí, kdy je potřeba, aby s nimi rodič zůstal doma, a tudíž přijde o výdělek,“ vyjmenovává Krejčík a dodává: „Naopak rizika s trvalým dopadem by zajištěna být měla. Tyto události mohou ovlivnit dítě na celý život. Tedy i v dobách, kdy tu již rodiče nebudou. Léčení dlouhodobých nemocí může s rodinným rozpočtem také výrazně otřást. Jak vyplynulo z výzkumu, tak pojištění závažných událostí typu invalidita dítěte si jako benefit k finančnímu produktu pro dítě nepřeje ani polovina respondentů, tedy 44 procent.“

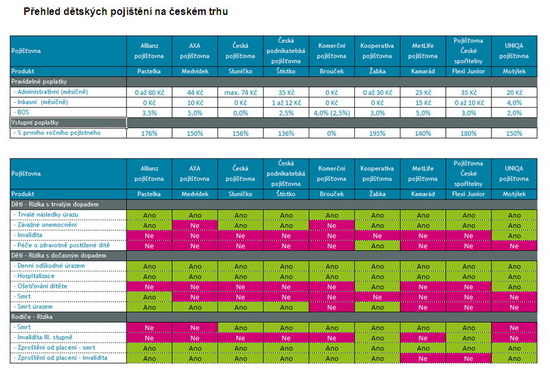

V současné době je na trhu celkem devět specializovaných pojištění pro děti. Liší se zejména rozsahem krytí a možnostmi připojištění, ale také výší poplatků a nákladů, přehled viz tabulka níže.

Dětské pojištění (pro zvětšení klikněte)

Autor: Partners

Informace o průzkumu: Výzkum byl realizován formou on-line dotazování prostřednictvím aplikace Instant Research agentury Ipsos pro společnost Partners na reprezentativním vzorku populace ve věku od 20 do 40 let (dle regionu, kraje, velikosti místa bydliště, pohlaví, věku a vzdělání) v březnu 2014. Velikost základního souboru byla 525 respondentů

všechny články | |

Dále v rubrice

Jak investují různé generace?

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

|

Při cestě na Slovensko pozor na cestovní pojištění i pravidla silničního provozu

Slovenská republika, s malebnými horami a vyhlášenými lázeňskými městy, přitahuje rok co rok mnoho návštěvníků z ČR. Nezapomínejme, že už delší dobu nejsme součástí jednoho státu a pravidla se tak mohou lišit. V článku najdete informace o...

Slovenská republika, s malebnými horami a vyhlášenými lázeňskými městy, přitahuje rok co rok mnoho návštěvníků z ČR. Nezapomínejme, že už delší dobu nejsme součástí jednoho státu a pravidla se tak mohou lišit. V článku najdete informace o...

|

Index termínovaných vkladů v dubnu

Termínoindex nadále klesá. Nejvýrazněji si pohoršil roční vklad. Nejvyšší sazbu aktuálně nabízí Banka CREDITAS a Max banka s 5,3 % p.a. u měsíčního vkladu...

Termínoindex nadále klesá. Nejvýrazněji si pohoršil roční vklad. Nejvyšší sazbu aktuálně nabízí Banka CREDITAS a Max banka s 5,3 % p.a. u měsíčního vkladu...

|

Kde spořit na penzi? Přehled nabídky bank, pojišťoven a dalších institucí

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

|

všechny články v rubrice

|