Jak přehledné nebo složité, či dostupné jsou sazebníky českých bank?

| 12.1.2016 | Zdeněk Bubák, analýza Institutu FG | |

Přinášíme vám informace o studii, kterou provedl Institut finanční gramotnosti a jež se zabývala přehledností a dostupností sazebníků bank. Můžete se podívat na hodnocení každé banky ve fotogalerii připojené k článku. Nejlépe informace určené pro své klienty prezentují Air Bank, ZUNO Bank a Equa bank. Přinášíme vám informace o studii, kterou provedl Institut finanční gramotnosti a jež se zabývala přehledností a dostupností sazebníků bank. Můžete se podívat na hodnocení každé banky ve fotogalerii připojené k článku. Nejlépe informace určené pro své klienty prezentují Air Bank, ZUNO Bank a Equa bank.

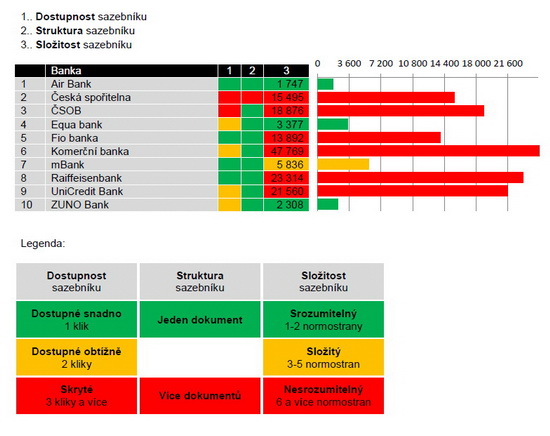

Institut finanční gramotnosti (Institut FG) zanalyzoval koncem minulého roku přehlednost, jednoduchost a dostupnost sazebníků jednotlivých bank působících v České republice. Předmětem zkoumání byla především dostupnost informací, struktura sazebníku a jeho složitost.

Téměř každá banka ve své komunikaci používá tvrzení, že její nabídka služeb je pro zákazníky „jednoduchá a srozumitelná“. Pro takto obecné tvrzení neexistoval objektivní důkaz. Institut FG vytvořil metodiku, která by měla nestranně změřit složitost poplatkové struktury. Poprvé tak lze na českém trhu posoudit, zda tvrzení finanční instituce o „jednoduchosti“ produktové nabídky a jejich služeb je oprávněné nebo se jedná o zavádějící tvrzení.

Analýza je vytvořena pro 10 bank s nabídkou produktů pro retailové klienty.

reklama

|

Dostupnost informací

Byl posuzován způsob zveřejnění sazebníku poplatků na webu banky:

| | PDF sazebník (všechny jeho části) dostupný z hlavní produktové stránky k běžnému účtu na 1 kliknutí | | | PDF sazebník (všechny jeho části) dostupný z hlavní produktové stránky k běžnému účtu na 2 kliknutí | | | PDF sazebník (všechny jeho části) dostupný z hlavní produktové stránky k běžnému účtu na 3 kliknutí a více |

Struktura sazebníku

Jaká je strukturu sazebníku poplatků?

| | Sazebník poplatků je tvořen jediným souborem (PDF) | - Více samostatných dokumentů

| Sazebník poplatků je rozdělen do více samostatných souborů (např. běžný účet, platební styk, debetní karty atd.) |

Složitost sazebníku

Všechny části sazebníku týkající se běžného účtu a souvisejících služeb (platební styk, platební karty) převedli autoři studie do textového editoru MS Office Word. Pomocí nástroje „Počet slov“ zjistili počet znaků včetně mezer. Vydělením číslem 1 800 získali počet normostran a výsledek zaokrouhlili na celé stránky nahoru.

Jaký je sazbeník z hlediska počtu slov?

| | 1-2 normostrany | | | 3-5 normostran | | | 6 a více normostran |

Sazebník je jedním z mnoha dokumentů, se kterými by se měl spotřebitel seznámit (společně s obchodními podmínkami, podmínkami pro přímé bankovnictví, platební karty atd.) Sazebník srozumitelného a jednoduchého produktu by tak neměl být delší než 2 normostrany (v praxi 1 strana A4).

Nicméně je třeba k výše uvedenému doplnit, že banky s více produkty a složitějšími produkty budou mít přirozeně sazebníky složitější než banky s méně produkty, které nejsou tolik komplikované (pozn. redakce).

K omezení tohoto vlivu autoři analýzy délku textu započítávali jen u vybraných produktů ze sazebníku: běžné účty, výpisy, platební karty debetní vč. nálepek, tuzemský/zahraniční platební styk, elektronické bankovnictví, služby banky spojené s běžným účtem (kontokorent, pojištění,…).

Délka textu neměla vliv u těchto produktů: termínované a spořicí účty, hotovostní platební transakce, směnárenská činnost, operace s bankovkami a mincemi, šeky, bezpečnostní schránky, úvěrové produkty (hypotéky, spotřebitelské karty, kreditní karty, atd.), ostatní produkty (podílové fondy, pojištění nesouvisející s platebními kartami a účtem, atd.).

Délka se započítávala také jen u položek a hodnot sazebníku, vysvětlujících textů, marketingových sdělení a u odkazů na jiné dokumenty. Nezapočítávala se u názvu dokumentu, obsahu dokumentu, textu v logu banky, u číslování stránek, u oficiální patičky a záhlaví, číselném označení dokumentu a účinnosti sazebníku.

Výsledky

Jsou informace o poplatcích snadno dostupné pro spotřebitele?

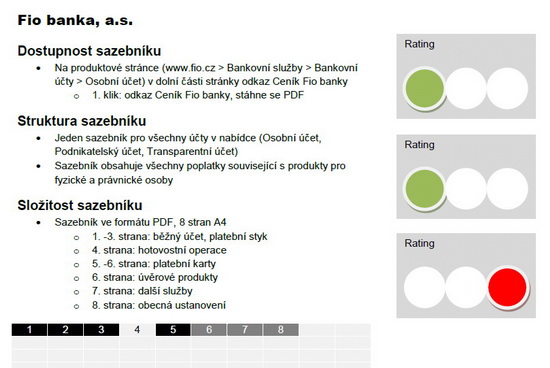

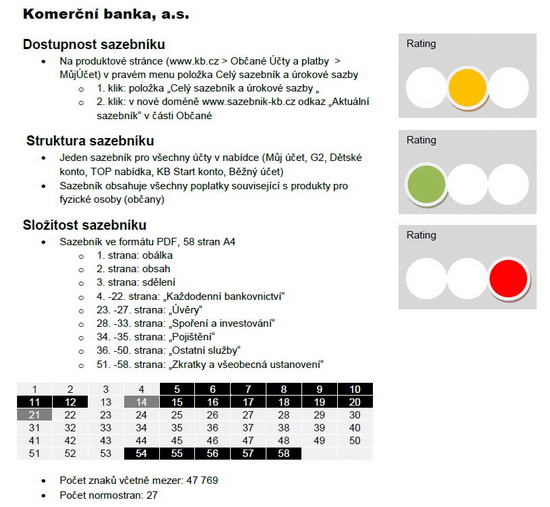

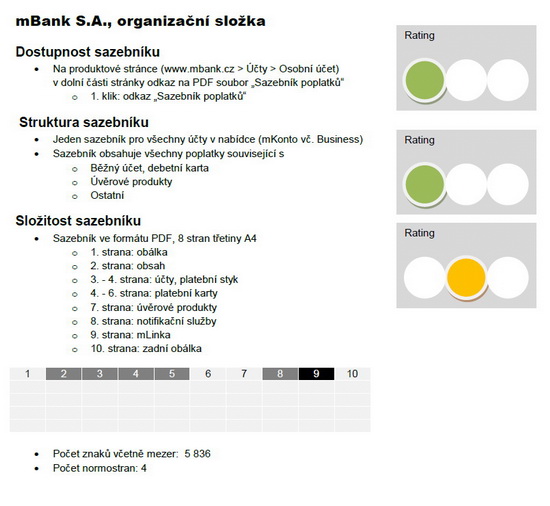

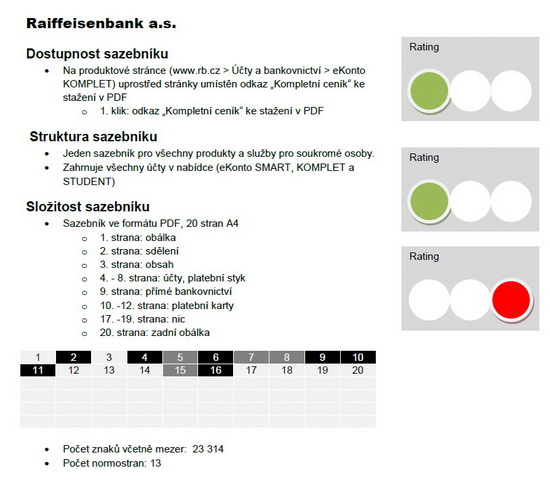

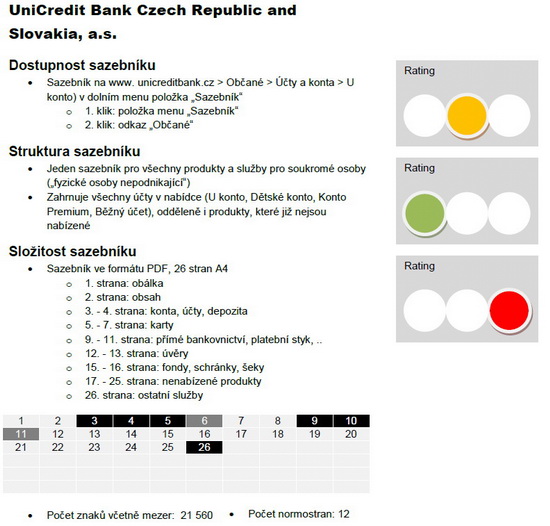

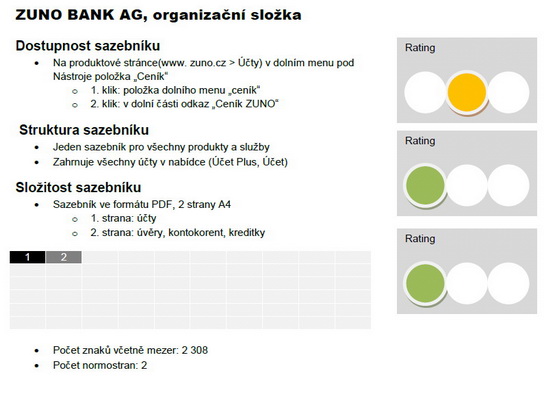

Měřitelným kritériem dostupnosti je počet „kliků“ z produktové stránky k běžnému účtu vedoucí k zobrazení PDF dokumentu se všemi poplatky. Pouze menší část bank (4) nabízí odkaz na tento dokument přímo z produktové stránky. Stejný počet bank (4) vyžaduje 2 kliknutí a u zbylých (2) bank je cesta k dokumentu ještě delší.

Nejlépe si v tomto ohledu vedly Air Bank, Fio banka, mBank a Raiffeisenbank.

Jsou všechny potřebné informace v jednom dokumentu?

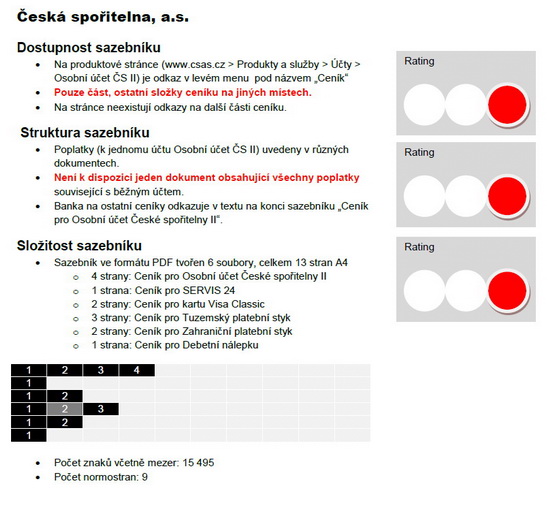

9 z 10 bank má jeden sazebník poplatků zahrnující všechny služby a poplatky. Pouze 1 banka, a to Česká spořitelna, nemá souhrnný sazebník poplatků pro aktuálně nabízené služby/produkty.

Jsou sazebníky poplatků srozumitelné pro spotřebitele?

Délka sazebníku/ceníku většiny bank není přizpůsobena průměrnému zákazníkovi, který nechce studovat dlouhé dokumenty se stovkami položek. U 6 bank je počet příslušných normostran 6 a více, maximem je 27 normostran textu.

Zároveň mladší banky na trhu ukazují, že poplatková struktura může být definována jednoduše. Leadrem ve srozumitelnosti je Air Bank, která nabízí klientům jednoduché podmínky – rozsah sazebníku na jedinou stranu A4.

Nejlepších výsledků ve srozumitelnosti dosáhly Air Bank, ZUNO Bank a Equa bank.

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

Co je Institut finanční gramotnosti?

Je to nestátní nezisková skupina, tvořená odborníky z oboru osobních financí. Analytické výstupy jsou určeny pro spotřebitelské organizace, novináře, orgány dohledu nad finančním trhem, zákonodárce a analytická oddělení komerčních finančních společností, ať již z řady poskytovatelů finančních služeb, tak i distributorů. Cílem analýz je podat nezkreslený pohled na danou oblast osobních financí s využitím standardních vědeckých postupů. |

Výsledky všech bank najdete v přehledu níže nebo v galerii

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

všechny články | |

Dále v rubrice

Kde spořit na penzi? Přehled nabídky bank, pojišťoven a dalších institucí

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

|

Platby na kontakt: hodně klientů, málo plateb

Snazší posílání peněz mezi lidmi pomocí telefonního čísla namísto čísla bankovního účtu už půl roku umožňuje služba Platby na kontakt. Za tu dobu se do ní přihlásilo půl milionu klientů šestice bank, které tento typ transakcí umožňují...

Snazší posílání peněz mezi lidmi pomocí telefonního čísla namísto čísla bankovního účtu už půl roku umožňuje služba Platby na kontakt. Za tu dobu se do ní přihlásilo půl milionu klientů šestice bank, které tento typ transakcí umožňují...

|

Digitalizace bank - co si nově můžete sjednat online?

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

|

Žebříček doplňkového penzijního spoření v dubnu

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

|

všechny články v rubrice

|