Češi jsou nyní rekordmany ve spoření. Kde mají uloženo nejvíce peněz?

| 10.3.2016 | Zdeněk Bubák, zpráva ČMSS | |

Češi mají dnes naspořeno nejvíce peněz ve srovnání s uplynulým obdobím. Ke konci ledna měli ve finančních institucích podle statistik ČNB 2 053 miliard korun. Peníze se přitom přesouvají postupně z termínovaných na netermínované vklady. Zajímavou skutečností je přitom to, že větší částky netermínovaných vkladů leží na účtech stavebních spořitelen než na účtech bank, jak to dokládá příklad ČMSS. Češi mají dnes naspořeno nejvíce peněz ve srovnání s uplynulým obdobím. Ke konci ledna měli ve finančních institucích podle statistik ČNB 2 053 miliard korun. Peníze se přitom přesouvají postupně z termínovaných na netermínované vklady. Zajímavou skutečností je přitom to, že větší částky netermínovaných vkladů leží na účtech stavebních spořitelen než na účtech bank, jak to dokládá příklad ČMSS.

České obyvatelstvo letos vytvořilo rekord v objemu naspořených peněz ve finančních institucích. A to se děje přesto, že úrokové sazby na spořicích účtech a dalších vkladových produktech bank jsou na nejnižších úrovních v rámci existence novodobého českého bankovnictví.

Podle informací Hospodářských novin, které vycházejí ze statistik České národní banky, leželo ke konci ledna na vkladech Čechů 2 053 miliard korun. Číslo je vysoké nejen ve vazbě na nízké úrokové sazby, ale i vůči faktu, že české domácnosti více utrácejí než dříve. Nakupují především nové bydlení, ale také více spotřebovávají běžné zboží a služby.

reklama

|

Na netermínovaných vkladech přitom v současnosti leží více peněz než před krizí. Jsou to aktuálně dvě třetiny všech úspor v bankách. Před recesí, ze které se česká ekonomika nedávno dostala, byl poměr netermínovaných a termínovaných depozit opačný. V bankách tak přibývají peníze, které si lidé mohou kdykoliv vybrat.

Ve srovnání s jinými evropskými zeměmi mají naše banky nadbytek vkladů. Podíl poskytnutých úvěrů na vkladech je v Česku kolem 70 procent.

Aktuální úrokové sazby na spořicích účtech najdete zde

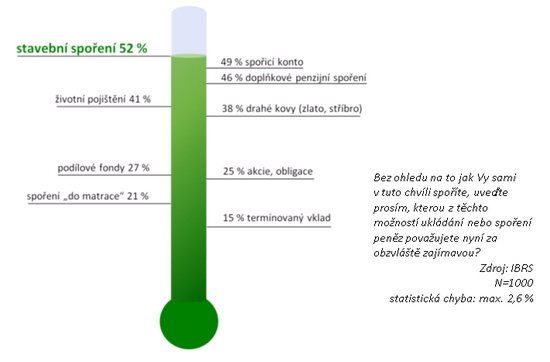

Barometr obliby spoření – na prvním místě je stavební spoření

Asociace českých stavebních spořitelen iniciovala průzkum veřejného mínění, v němž se agentura IBRS v únoru zeptala 1 000 respondentů, jaký finanční produkt na spoření považují nyní za nejzajímavější. Výsledky průzkumu přibližuje následující obrázek.

Autor: Asociace českých stavebních spořitelen, průzkum IBRS na vzorku 1000 respondentů

Výsledky jsou pro stavební spoření příznivé, s 52 % je tento produkt na prvním místě. Až za ním následuje spořicí konto. Stavební spoření se z hlediska obliby jako jediné přehouplo přes 50% hranici.

Srovnání nabídek stavebního spoření najdete zde

Obliba stavebního spoření by mohla být vysvětlitelná nejen tím, že ke spoření přispívá i státní podpora, ale také proto, že lidé vidí v nákupu nemovitosti jedno z nejjistějších zhodnocení svých peněz. A stavební spoření je primárně pro nákup nemovitosti určeno.

„Není náhodou, že se stavební spoření, které Češi nejvíce spojují s financováním bydlení, umístilo na čele. Národní mentalita nás silně poutá k bydlení jako svému útočišti a místu odpočinku,“ vysvětluje Jiří Šedivý, tajemník Asociace českých stavebních spořitelen.

Mimo finanční produkty se lidé vyjádřili i k možnosti mít peníze v nemovitosti či pozemku. A takovou variantu považují za zajímavou více než dvě třetiny dotázaných.

Úvěry ze stavebního spoření včetně překlenovacích

„Češi se upínají k nemovitostnímu sektoru velmi těsně. Dvě třetiny lidí by chtěly mít své peníze v pozemcích, 72 % v nemovitosti. Podobné odpovědi známe už i z dřívějších průzkumů. Není proto překvapením, že stavební spoření je mezi obyvatelstvem nejoblíbenějším produktem i na spoření, ačkoliv jeho hlavní doména je financování bydlení,“ připomíná Šedivý.

ČMSS je pro Čechy největší spořicí institucí

Českomoravská stavební spořitelna (ČMSS) informovala, že je největší spořicí institucí v České republice pro soukromé osoby. Po odečtení vkladů uložených na běžných účtech spravuje prý ČMSS největší objem peněz na českém trhu. ČMSS ke konci loňského roku spravovala vklady klientů v celkové výši 142 miliard korun.

Podle ČMSS k jejímu úspěšnému výsledku ve sběru vkladů od obyvatelstva přispívá nadprůměrné úročení, které v kombinaci s optimální úložkou peněz a státní podporou může klientovi vynést roční úrok 3,5 %. Stavební spoření tak dle jejího názoru zůstává nejvýhodnějším zabezpečeným produktem na trhu.

„Samozřejmě víme, že velká část finančních prostředků v bankách leží na běžných účtech a velikostí se největším českým bankám nemůžeme rovnat. Pokud ale vezmeme pouze spořicí a investiční produkty pro drobné klienty, v žádné jiné finanční instituci v ČR nespoří občané ČR více,“ uvedl místopředseda představenstva ČMSS Manfred Koller.

„Velikost ČMSS potvrzuje fakt, že stavební spoření má pro střadatele hledající jistý výnos stále velký význam a nemá na trhu konkurenci. Klientům v této chvíli nabízíme zhodnocení vkladů o 1,3 procenta. V kombinaci se státní podporou to při optimální měsíční úložce představuje roční zhodnocení 3,5 % po dobu minimálně šesti let. Žádný jiný zabezpečený produkt klientům takový výnos nenabídne,“ vysvětlil Koller význam stavebního spoření.

Pokles sazeb na spořicích účtech hraje do karet stavebnímu spoření

Průměrný úrokový výnos 10 nejvýhodnějších spořicích účtů na trhu se pohybuje pod jedním procentem a dále klesá, nižší výnos nabízejí i termínované vklady. Nepříznivý vývoj akciových trhů negativně ovlivnil i výnos penzijních společností.

Žebříček spořicích účtů najdete zde

Zájem o stavební spoření zřejmě v letošním roce dále poroste. „Nahrává nám rozkolísanost akciových trhů, stavební spoření zůstává bezpečným přístavem,“ uzavřel Koller s tím, že ČMSS v letošním roce počítá s nárůstem počtu nově uzavřených smluv minimálně o 10 procent. Za první dva měsíce roku ČMSS uzavřela o 6 % více smluv než v lednu - únoru 2015.

Čtěte zde: Úrokové sazby u spořicích produktů na trhu klesají dál. ERB bank navíc nesmí přijímat vklady

Mýty a fakta o stavebním spoření

Jaké mýty o stavebním spoření podle ČMSS mezi lidmi kolují? Podívejte se na jednotlivá tvrzení včetně argumentů, které je podle ČMSS vyvracejí.

„Stavební spoření už není výhodné“

Pro konzervativního klienta nenaleznete na trhu vhodnější produkt. Po započtení státní podpory získá klient roční úrok přes 3 %, žádný jiný garantovaný produkt takový výnos nenabízí. Ano, výnosy jsou nižší než v minulosti, ale to se týká všech zabezpečených finančních prostředků. Současné prostředí nulových úrokových sazeb vysoké úroky na spoření neumožňuje. Navíc, reálné zhodnocení po započtení inflace výrazně neklesá, díky vyšší inflaci v minulosti byly reálné výnosy ze stavebního spoření i při vyšších sazbách podobné jako jsou nyní.

„Stavební spoření netáhne, zájem o nové smlouvy klesá“

Ano, v roce 2015 došlo po několikaletém růstu počtu nových smluv k poklesu zájmu. Tento pokles byl v souladu s očekáváním a způsobilo jej několik vlivů, např. povinnost rozhodování opatrovnických soudů o dětských smlouvách či výprodejové akce spořitelen v roce 2014. Spořitelny se ale především víc zaměřily na úvěrovou stránku a spoření v kampaních nepodporovaly tak, aby mohly rozpůjčovat co nejvíce peněz získaných od klientů. V roce 2016 ČMSS počítá s opětovným růstem zájmu o stavební spoření.

„Lidé by měli především investovat“

Investování, ať už přímo na trzích nebo prostřednictvím fondů není pro každého! Konzervativní klienti (a těch je v ČR drtivá většina) hledají jistotu výnosu a v takovém případě nenajdou nic vhodnějšího. Samozřejmě investice do podílových fondů či jiných investičních produktů může (ale nemusí) přinést zajímavější výnosy. Vždy je ale nutné vyhodnotit ochotu podstoupit riziko případné ztráty. Investování tedy není spoření. Stavební spoření by proto jako část portfolia mělo být součástí každé domácnosti, investování není vhodné pro všechny. A v současné době rozkolísanosti finančních trhů to platí obzvláště, stavební spoření zůstává bezpečným přístavem.

„Nevýhodou stavebního spoření je nízká flexibilita“

Stavební spoření je skutečně vhodné pro pravidelnou a dlouhodobější investici v horizontu min. 6 let. ČMSS to považuje spíše za výhodu – stavební spoření skutečně motivuje klienty k pravidelnému spoření. Klienti tedy neutratí peníze při první příležitosti (za dovolenou, televizi, nový telefon), ale jsou motivováni k udržení finanční disciplíny a odpovědnosti.

všechny články | |

Dále v rubrice

všechny články v rubrice

|