Jak se dařilo třetímu pilíři penzijního spoření v prvních čtyřech měsících letošního roku?

| 26.5.2016 | Zdeněk Bubák, zpráva Asociace penzijních společností | |

Ve třetím pilíři, tj. v transformovaných penzijních fondech a ve fondech doplňkového spoření dohromady, si na stáří spořilo k 30. dubnu 2016 necelých 4,6 milionu osob. Počet účastníků od konce roku 2015 klesl, ale podle Asociace penzijních společností, která výsledky tento týden vyhlásila, se strmý pád počtu spořicích osob zmírnil. Podle aktuálního průzkumu si na stáří nespoří 34 % lidí a u mladých lidí do 29 let to je dokonce více než polovina. Ve třetím pilíři, tj. v transformovaných penzijních fondech a ve fondech doplňkového spoření dohromady, si na stáří spořilo k 30. dubnu 2016 necelých 4,6 milionu osob. Počet účastníků od konce roku 2015 klesl, ale podle Asociace penzijních společností, která výsledky tento týden vyhlásila, se strmý pád počtu spořicích osob zmírnil. Podle aktuálního průzkumu si na stáří nespoří 34 % lidí a u mladých lidí do 29 let to je dokonce více než polovina.

Asociace penzijních společností tento týden představila aktuální údaje počtu účastníků v jednotlivých složkách penzijního spoření a také výsledky penzijních fondů za uplynulý rok.

Ve III. pilíři spořilo k 30. dubnu 2016 necelých 4,6 milionu lidí

Celkem si k 30. dubnu 2016 u penzijních společností spořilo na penzi ve III. pilíři 4 592 500 účastníků, z toho 4 161 745 v penzijním připojištění a 430 755 v doplňkovém penzijním spoření, což znamená pokles počtu účastníků oproti konci roku 2015. Na konci roku 2015 to bylo celkem 4 624 407 účastníků, z toho v penzijním připojištění 4 256 679 a v doplňkovém penzijním spoření 367 728.

Za první 4 měsíce roku 2016 došlo k výraznému zmírnění poklesu celkového počtu účastníků III. pilíře, který je způsoben postupným úbytkem účastníků penzijního připojištění v transformovaných fondech, které jsou uzavřeny a nové účastníky nepřijímají. Celkem úbytek činil 31 907 účastníků, tj. jen 0,69 % z původního celkového počtu, když ve sledovaném období na jedné straně opustilo transformované fondy 94 934 účastníků, na straně druhé nárůst účastníků v novém typu fondů III. pilíře, v účastnických fondech, dosáhl přírůstku o 63 027 účastníků, tj. o 17% od začátku roku.

Příspěvky na penzi rostly

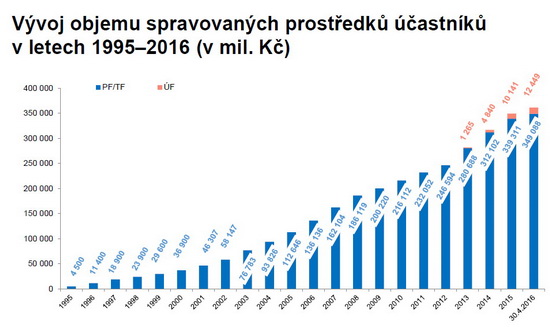

Penzijní společnosti k 30. dubnu 2016 spravovaly ve fondech III. pilíře prostředky účastníků v celkové výši 361,537 mld. Kč (z toho v transformovaných fondech 349,088 mld. Kč a v účastnických fondech 12,449 mld. Kč). Ve srovnání s koncem roku 2015 (celkem 349,444 mld. Kč) došlo za první 4 měsíce roku 2016 k nárůstu spravovaných prostředků ve III. pilíři celkem o 12,093 mld. Kč, tj. o 3,5%.

Obrázek 1 - Vývoj objemu prostředků účastníků penzijních fondů III. pilíře v letech 1995 až 2016 v mil. Kč

Autor: Asociace penzijních společností

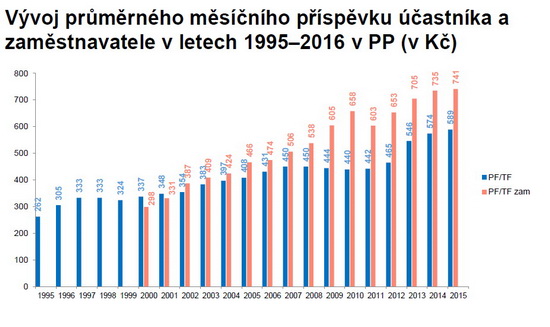

Průměrný příspěvek na zaměstnance činil 737 korun a pobíral jej každý pátý

Příspěvek zaměstnavatele pobíralo k 30. dubnu 2016 ke svému penzijnímu připojištění nebo doplňkovému penzijnímu spoření celkem 937 807 účastníků, tj. 20,42 % z celkového počtu. Průměrný příspěvek zaměstnavatele na penzijní připojištění činil 737 Kč měsíčně a na doplňkové penzijní spoření 823 Kč měsíčně.

Obrázek 2 - Vývoj průměrného měsíčního příspěvku účastníka a zaměstnavatele do penzijního fondu v letech 1995 až 2016 v Kč

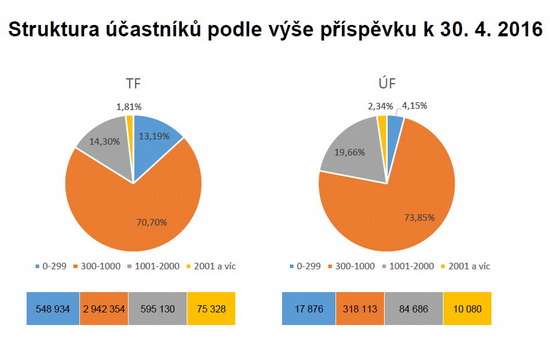

Autor: Asociace penzijních společností  Obrázek 3 - Struktura účastníků podle výše měsíčního příspěvku k 30. dubnu 2016

Autor: Asociace penzijních společností

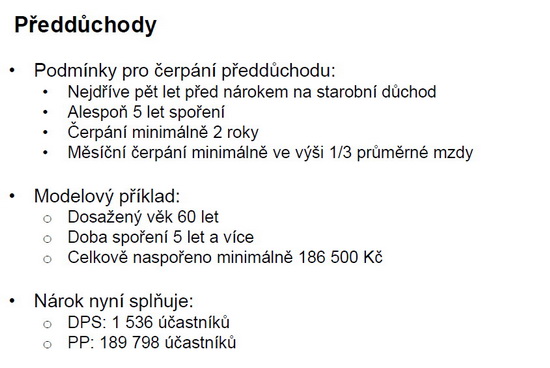

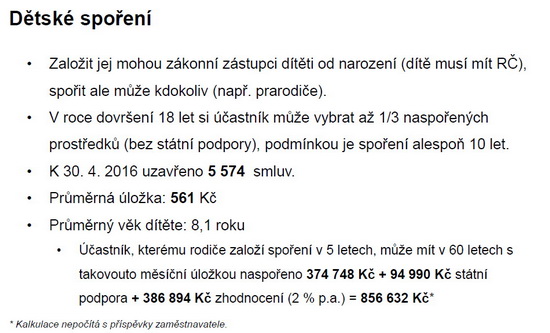

Předdůchody pobíralo přes tisíc lidí, dětské spoření má založeno pět tisíc dětí

Vyplácené předdůchody dosáhly k 30. dubnu 2016 počtu 1 197 osob a průměrná výše vypláceného předdůchodu činila k tomuto datu 9 527 Kč.

Obrázek 10 - Co to jsou Předdůchody?

Autor: Asociace penzijních společností

Obrázek 9 - Co je to Dětské penzijní spoření?

Autor: Asociace penzijních společností

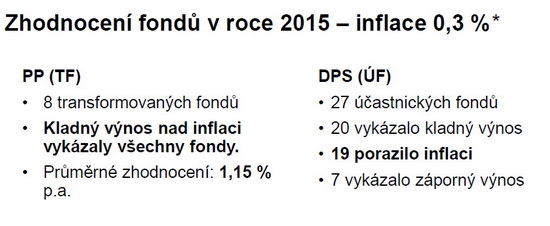

Jak peníze svým účastníkům zhodnotily transformované penzijní fondy a účastnické fondy?

Obrázek 4 - Zhodnocení účastnických prostředků ze strany fondů penzijního připojištění (PP), tj. transformovaných penzijních fondů (TF), a fondů doplňkového penzijního spoření (DPS), tj. účastnických fondů (ÚF), v roce 2015

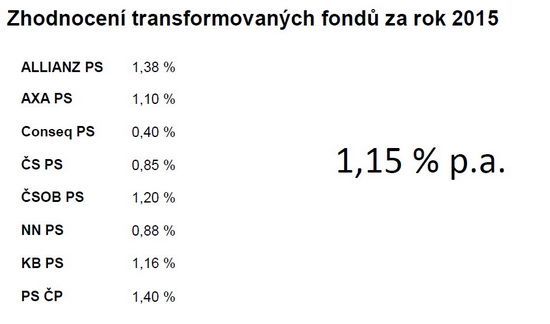

Autor: Asociace penzijních společností  Obrázek 5 - Zhodnocení prostředků účastníků podle jednotlivých transformovaných fondů v roce 2015

Autor: Asociace penzijních společností  Obrázek 6 - Vývoj průměrného zhodnocení prostředků v transformovaných fondech

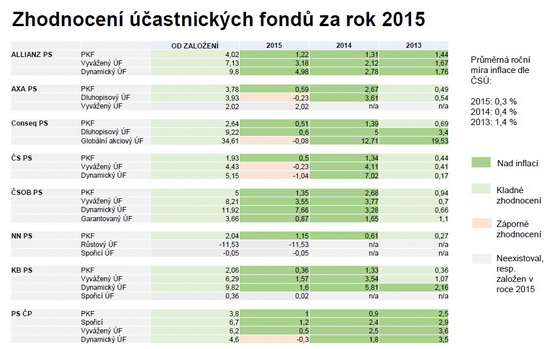

Autor: Asociace penzijních společností  Obrázek 7 - Zhodnocení prostředků účastníků podle jednotlivých účastnických fondů v roce 2015

Autor: Asociace penzijních společností

Na stáří si nespoří 34 % lidí, u mladých do 29 let je to dokonce více než polovina

Podle průzkumu, který si nechala Asociace penzijních společností ČR zpracovat agenturou STEM/MARK, je 80 % lidí přesvědčeno, že státní důchod nemůže pokrýt jejich potřeby. 26 % se dokonce obává, že nepokryje ani ty základní. Na stáří si ale spoří jen 66 % dotazovaných, u mladých do 29 let dokonce jen 47 %. Paradoxní je, že 80 % z těch, kteří si nespoří ani minimální částku, si myslí, že průměrná výše státního důchodu je ještě nižší, než ve skutečnosti je.

39 % respondentů, kteří si nespoří, uvedli jako důvod špatnou finanční situaci, ve věku mezi 30 a 44 lety je to dokonce 53 % lidí. U mladých do 29 let, kteří si zatím nespoří, ale plánují začít, uvádí 21 %, že si plánuje začít spořit ve čtyřiceti letech, dalších 15 % dokonce až v padesáti letech.

Zajímavá je také měsíční částka, kterou si lidé na stáří odkládají – méně než 1 000 korun měsíčně si dává stranou 61 % těch, kteří si na penzi šetří. Většina lidí tedy nevyužívá penzijní spoření naplno a přicházejí o nejvyšší možnou státní podporu. O té však mají respondenti také zkreslenou představu. Přestože jako nejdůležitější výhodu penzijního spoření uváděli lidé v průzkumu shodně právě státní podporu (na škále od 1 do 5 získala 4,36 bodu), téměř 58 % všech dotázaných netuší, že státní podporu získají už při úložce 300 korun měsíčně. Například 18 % respondentů si myslí, že ji získá až od 1 000 korun.

Na druhém místě za státní podporou lidé při otázce na výhody penzijního spoření uváděli garanci nezáporného zhodnocení, dále daňové výhody a možnost čerpat předdůchod. Například možnost volit si investiční strategii skončila až na šestém místě.

Dobrou zprávou je, že od nového roku zavedenou možnost založit penzijní spoření i dětem lidé vnímají pozitivně – převažují ti, podle kterých je to dobrá investice. Vítá ji 38 % respondentů, pro 35 % není produkt relevantní (moc mladí, staří, bezdětní) nebo neví, jak ohodnotit, 27 % lidí produkt hodnotí jako nevhodný.

Online šetření prostřednictvím Českého národního panelu se zúčastnilo 546 osob reprezentujících internetovou populaci ve věku od 15 do 65 let. Výzkum byl uskutečněn v květnu 2016 agenturou STEM/MARK.

Další informace z oblasti penzijního spoření

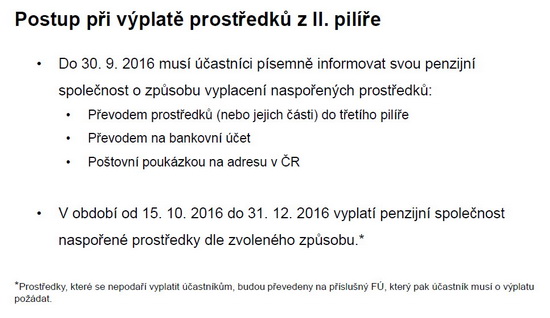

Obrázek 8 - Postup při výplatě prostředků z II. pilíře

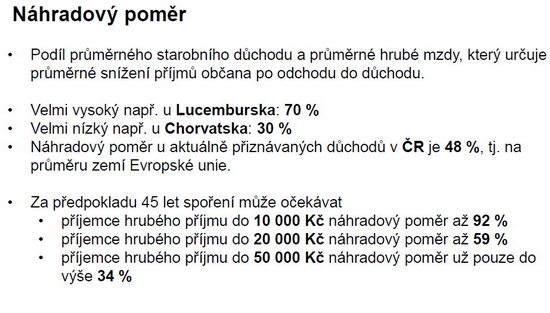

Autor: Asociace penzijních společností  Obrázek 11 - Co to je Náhradový poměr?

Autor: Asociace penzijních společností

všechny články | |

Dále v rubrice

Jak se zabezpečit na stáří

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

|

Jak investují různé generace?

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

|

Kde spořit na penzi? Přehled nabídky bank, pojišťoven a dalších institucí

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

|

Žebříček doplňkového penzijního spoření v dubnu

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

|

všechny články v rubrice

|