Stavební spořitelny koncem roku lákají klienty k uložení peněz. Co na to Češi? Mají zájem?

| 21.12.2016 | Zdeněk Bubák, zpráva AČSS a ČMSS | |

Každoročně v prosinci jsou stavební spořitelny více viditelné. Lákají koncem roku potenciální vkladatele, aby vložili na stavební spoření částku, která jim přinese maximální státní podporu. Je totiž jedno, jestli peníze ve stavební spořitelně ležely po celý rok nebo je tam klient složil těsně před koncem roku. Rozhodující je celková částka vložená za rok. Aktuálně můžete získat státní příspěvek až 2 000 korun za rok, který odpovídá vložené částce ve výši 20 tisíc korun. Je ale pro Čechy stavební spoření stále zajímavé? Proč spoří jednotlivé generace? Každoročně v prosinci jsou stavební spořitelny více viditelné. Lákají koncem roku potenciální vkladatele, aby vložili na stavební spoření částku, která jim přinese maximální státní podporu. Je totiž jedno, jestli peníze ve stavební spořitelně ležely po celý rok nebo je tam klient složil těsně před koncem roku. Rozhodující je celková částka vložená za rok. Aktuálně můžete získat státní příspěvek až 2 000 korun za rok, který odpovídá vložené částce ve výši 20 tisíc korun. Je ale pro Čechy stavební spoření stále zajímavé? Proč spoří jednotlivé generace?

Zájem ze strany stavebních spořitelen je zřejmý, chtějí získat od klientů peníze, aby je mohly dál nabídnout v podobě úvěrů. Ale jak na tom jsou v současnosti klienti? Mají stále o stavební spoření zájem nebo jeho obliba upadá?

Stavební spoření je podle průzkumu stále nejoblíbenějším spořicím produktem

Ke konci roku 2015 bylo v ČR podle Asociace českých stavebních spořitelen aktivních celkem 3 503 349 smluv o stavebním spoření. 54 % Čechů pak ve třetím čtvrtletí 2016 souhlasilo s tím, že stavební spoření je zajímavá možnost uložení peněz.

Asociace českých stavebních spořitelen uspořádla v roce 2016 čtyři průzkumy. Ty proběhly v každém čtvrtletí. Nejnovější průzkum ukazuje, že na konci roku lidé věří finančním produktům více. Naopak lehce poklesla obliba spoření „do matrace“.

Srovnání stavebního spoření najdete zde

„Myslíme si, že výsledky ukazují i rozdělení populace podle sklonu k riziku a finančním možnostem. Stavební spoření je v tomto ohledu ve výhodě – je to produkt dostupný pro drtivou většinu lidí a má zároveň prakticky nulové riziko. Naproti tomu například termínované vklady nejsou dostupné všem,“ říká Jiří Šedivý, tajemník Asociace českých stavebních spořitelen. Výsledky nejnovějšího průzkumu agentury IBRS ukazuje následující obrázek.

Graf 1: Barometr obliby spořicích produktů

Zdroj: IBRS, listopad 2016, 1000 respondentů

Zajímavé je, že se stavebnímu spoření neblíží ani doplňkové penzijní spoření a životní pojištění. Oba produkty přitom nabízejí možnost, jak dlouhodobě uchovat peníze.

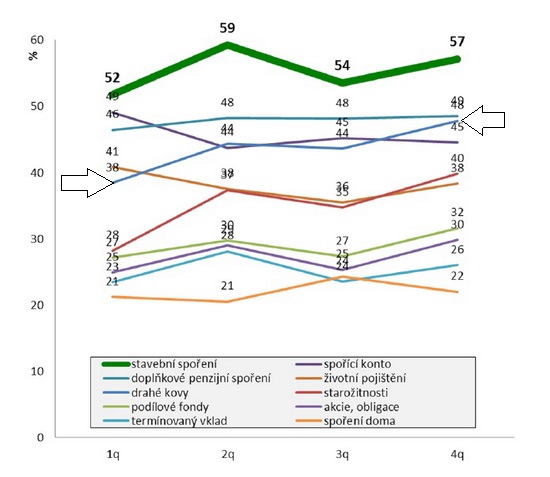

Naproti tomu graf 2 ukazuje souhrnné výsledky za všechna čtvrtletí 2016. Zajímavý je vývoj obliby spořicího konta – to se propadlo z původně druhého místa na nynější čtvrté.

„Lidé jsou po celý rok konfrontováni s klesajícími sazbami, logicky tak hledají alternativy. Například starožitnosti jako forma uložení peněz vystřelila z únorových 27 na současných 38 %. Celý rok roste i obliba drahých kovů,“ upozorňuje Šedivý.

Graf 2: Vývoj obliby jednotlivých spořicích produktů

Zdroj: IBRS, únor – listopad 2016, 1000 respondentů

V posledním čtvrtletí zároveň narostla průměrná obliba finančních produktů – dostala se nad 40 %. Naproti tomu na začátku roku 2016 dosahovala hodnoty 36,6 %.

„Celý rok 2016 pozorujeme, jak se přesně proti sobě posunuje nálada ke spoření prostřednictvím dostupných produktů oproti prostému uchovávání peněz doma třeba právě v pověstné matraci. Celkový sentiment se během roku maličko přiklání k obecně větší oblibě spoření, což však poněkud paradoxně neznamená, že by lidé skutečně více spořili,“ dodává Šedivý.

Jak nezmeškat státní příspěvek za letošní rok

Státní podpora ve výši 10 % z ročně uspořené částky se na váš účet připisuje jednou ročně. Nejvýše pak z 20 000 Kč. Na konci roku se vklady účastníků a úroky sečtou, veškeré poplatky a daně z příjmu se odečtou. Výsledkem je ročně uspořená částka, z níž se vypočítá státní podpora. Nejvyšší možná suma, kterou tedy můžete získat, je 2 000 Kč.

„Nezáleží na tom, ve kterém měsíci peníze na účet vložíte. Státní podporu za rok 2016 získáte i v případě, že smlouvu podepíšete těsně před jeho koncem a stihnete dát na účet potřebné peníze. Ujistěte se však u své stavební spořitelny, že smlouvu stihne vložit do systému,“ radí Šedivý.

Každopádně se vyplatí pamatovat si datum čtvrtek 29. prosince 2016. „Pokud peníze na účet vložíte nebo pošlete převodem právě do tohoto data, máte jistotu, že dorazí na účet do konce roku – neboli, že získáte nárok na státní podporu,“ dodává Jiří Šedivý.

Pracovním dnem je i pátek 30. Všechny stavební spořitelny budou mít otevřeno – můžete tedy ještě založit stavební spoření a vložit peníze hned. Stihnout se to dá určitě v centrálách všech spořitelen a stihnout to umějí i obchodní zástupci. Některé ze stavebních spořitelen umožňují, abyste ještě v pátek poslali celou sumu pomocí tzv. expresní platby.

Zde je přehled podmínek v jednotlivých stavebních spořitelnách:

Českomoravská stavební spořitelna

Peníze v hotovosti můžete vložit v centrále Českomoravské stavební spořitelny ještě poslední pracovní den roku, tedy 30.12., a to do 16:00. Vklad hotovosti máte zdarma a je možné provést jej pouze v centrále, Vinohradská 3218/169, Praha 10. Smlouvu můžete rovněž uzavřít poslední pracovní den roku do 16:00. Pokud ji podepíšete u obchodního zástupce, měli byste zaslat platbu tak, aby byla na účet ČMSS připsána ještě do konce roku. Musíte mít tedy na paměti zúčtovací termíny bank.

Stavební spořitelna České spořitelny

Nejzazší možný termín pro vklad hotovosti na účet Stavební spořitelny České spořitelny je 31.12. do 23:00, a to přes vkladový bankomat. Poslední den roku je možné také provést spěšný příkaz k úhradě do 12:00 v pobočce nebo do 14:00 přes Servis 24. Vklad hotovosti je možné provést v pokladně České spořitelny do 12:00 rovněž až do 31.12. Příkaz k úhradě byste neměli dávat později než 30.12.2016.

Modrá pyramida stavební spořitelna

Vklad hotovosti můžete provést v pokladnách Komerční banky do 29.12.2016. Super expresní vklad hotovosti můžete provést do 30.12. do 12:30 hodin tamtéž. Pokud chcete založit novou smlouvu a mít ještě nárok na státní příspěvek, měli byste se zastavit v pobočce do 21.12. Vzhledem k tomu, že se v pobočkách MPSS běžně používají i biometricky podepsané formuláře, je možné smlouvu sjednat až do 29.12. Teoreticky je možné, aby klient sepsal smlouvu v centrále v Bělehradské 128, Praha 2 do 30.12. do 12 hodin. Potom je třeba pečlivě ohlídat včasné připsání vkladu.

Raiffeisen stavební spořitelna

Vklady musí být na účet stavebního spoření připsány nejpozději 31. prosince 2016. Aby byly připsány včas, podle typu převodu si hlídejte následující data:

- Platba převodním příkazem v bance s valutou 30.12.2016. Je nutné ověřit, zda příslušná banka ještě akceptuje příkazy s tímto datem splatnosti.

- Platba v hotovosti na pokladnách Raiffeisen stavební spořitelny (RSTS) v sídle RSTS na adrese Koněvova 2747/99, Praha 3, a to do 30.12.2016 do 14:00 hodin.

Otevírací doba se však v Raiffeisen stavební spořitelně během svátků mírně liší od té standardní:

| Provoz informací a pokladen v sídle RSTS Koněvova 2747/99, Praha 3 | Provoz Call Centra | | Den | Otevírací doba | Den | Otevírací doba | | 23.12. | 8:00–16:00 | 23.12. | 8:00–16:00 | | 27.12. až 29.12. | 8:00–18:00 | 27.12. až 29.12. | 8:00–20:00 | | 30.12. | 8:00–14:00 | 30.12. | 8:00–14:00 | Zdroj: Raiffeisen stavební spořitelna

Wüstenrot – stavební spořitelna

Platbu v hotovosti můžete provést u pokladny v centrále Wüstenrot, Na Hřebenech II 1718/8, Praha 4, do 30.12. do 14:30 hodin. V pobočkách Oberbank AG, Expobank CZ nebo Moneta Money Bank můžete peníze vložit hotově do 30.12. podle pokladních hodin. Při zaslaní bezhotovostní platby na účet WSS je nutné zadat příkaz k převodu peněz nejpozději 29. 12. dle konkrétních lhůt provedení platebních příkazů banky plátce. Pokud uzavřete novou smlouvu do 16. 12. a pošlete na ní vklad, připíše se letos. Po tomto datu riskujete, že se celá operace už včas vyřídit nestihne.

Mladí očekávají od stavebka zhodnocení a první úspory pro pořízení nemovitosti, další generace hledají zajištění na stáří

Že je o stavební spoření mezi klienty stále zájem jsme ukázali v první části článku. Samotné důvody zřízení „stavebka“ se ale v jednotlivých etapách života lidí liší. Mladší generace vítá především možnost naspoření určité částky, která pomůže v prvním bydlení a zároveň hledá zajímavější výnos než na běžných účtech. Pro další generace je pak prioritou zajištění svých potomků a vytvoření finanční rezervy do důchodu.

Podle průzkumu agentury Ipsos pro Českomoravskou stavební spořitelnu (ČMSS) představuje stavební spoření pro všechny generace především vhodnou formu bezpečného spoření se zajímavým výnosem a vytvoření určitého finančního základu pro případnou budoucí rekonstrukci bydlení. „Další výhody stavebního spoření se ale ve vnímání rozdílných generací liší. Ukazuje se tak, že stavební spoření klienty provází celý život – od dětského spoření přes úspory na první vlastní bydlení až po zajištění na stáří,“ komentoval výsledky průzkumu místopředseda představenstva ČMSS Manfred Koller.

Pro mladé lidi do 35 let tak stavební spoření představuje především možnost vytvoření prvních úspor na pořízení bydlení - tuto variantu označilo 38 % dotázaných – nebo na jeho rekonstrukci (37 %). Téměř třetina (31 %) také volí stavební spoření proto, aby se jejich úspory zhodnotily více než na běžných účtech. „Tuto generaci provází řada změn a důležitých rozhodnutí – dostudování a následné odstěhování od rodičů a pořízení prvního bydlení. Proto logicky od stavebního spoření především očekávají pomoc s prvním bydlením,“ vysvětluje Manfred Koller.

Střední generace lidí mezi 35 a 55 lety už zpravidla má bydlení vyřešené a řeší spíše jeho rekonstrukci a modernizaci. „Do jejich života ale vstupuje nový faktor, snaha o zajištění vlastních potomků. Proto v této věkové hladině je stavebko velmi často zmiňováno jako vhodný nástroj pro úspory dětem,“ dodal Manfred Koller. Právě zajištění dětí se tak u této generace objevuje jako nový prvek pro zřízení stavebního spoření, uvádí ho 38 % respondentů průzkumu.

Není pak překvapením, že u starší generace nad 55 let se pak objevují obavy z poklesu životní úrovně po odchodu do důchodu. Stavební spoření je tak na prvním místě vnímáno jako vhodný produkt pro zajištění na stáří, volí jej 46 % dotázaných v této věkové kategorii.

Kromě priorit se s přibývajícím věkem mění i parametry, podle kterých se finanční produkt vybírá. Např. výše úrokové sazby, státní podpory i výše poplatků řeší všichni, pro střední generaci mají tyto parametry ještě větší význam než pro mladé. S blížícím se odchodem do důchodu pak je stále častěji vnímána i značka a stabilita konkrétní finanční instituce.

Průzkum provedla společnost Ipsos letos v létě na vzorku 1000 respondentů napříč Českou republikou.

všechny články | |

Dále v rubrice

všechny články v rubrice

|