Češi více spoří v drahých kovech, starožitnostech a ve stavebním spoření. Pokles obliby postihl spořicí účty

| 16.3.2017 | Zdeněk Bubák, zpráva AČSS a ČMSS | |

Asociace českých stavebních spořitelen pravidelně provádí průzkum s názvem Barometr oblíbenosti spořicích produktů. Při porovnání oblíbenosti spořicích produktů v prvním čtvrtletí tohoto roku se stavem před rokem asociace zjistila, že nejvíce se zvýšila atraktivita spoření do starožitností a do drahých kovů. Hned za nimi v nárůstu obliby ale následovalo stavební spoření. To si stále drží první místo v absolutní oblíbenosti. Asociace českých stavebních spořitelen pravidelně provádí průzkum s názvem Barometr oblíbenosti spořicích produktů. Při porovnání oblíbenosti spořicích produktů v prvním čtvrtletí tohoto roku se stavem před rokem asociace zjistila, že nejvíce se zvýšila atraktivita spoření do starožitností a do drahých kovů. Hned za nimi v nárůstu obliby ale následovalo stavební spoření. To si stále drží první místo v absolutní oblíbenosti.

V rámci Barometru oblíbenosti spořicích produktů, který pravidelně čtvrtletně vyhlašuje Asociace českých stavebních spořitelen (AČSS), zaznamenala v prvním čtvrtletí roku 2017 nejvyšší meziroční nárůst oblíbenost spoření do starožitností a drahých kovů. Až za nimi následoval růst obliby stavebního spoření. Vyplývá to z průzkumu veřejného mínění agentury IBRS provedeného na vzorku 1000 respondentů.

Srovnání stavebního spoření najdete zde

Pokles v žebříčku oblíbenosti postihl spořicí účty, jejichž úrokové sazby již nejsou pro obyvatele ČR vůbec zajímavé, ale kupodivu i životní pojištění. Nepříznivý vývoj u životního pojištění může být způsoben zúžením prostoru pro zprostředkovatele životního pojištění, kteří již nemohou lidi jednoduše lákat ke změně smlouvy a uzavření nového pojištění (více zde). Nejnižší oblibu si stále drží termínovaný vklad, který za zajímavou formu ukládání peněz považuje jen 23 % respondentů.

Přehled životního pojištění najdete zde

Na špici už pátý průzkum za sebou zůstává stavební spoření, které preferuje 59 % dotázaných. „Průzkum naznačuje, že stavební spoření překonalo dopad extrémně nízkých sazeb na trh – na rozdíl od spořicího konta. Samozřejmě roli hraje i možnost státní podpory, která zvyšuje zhodnocení úspor více než na 3,5 % ročně. Konzervativní lidé tak prakticky nemají lepší možnost, jak uložit své peníze, a postupně toho využívají,“ vysvětluje tajemník AČSS Jiří Šedivý.

Srovnání spořicích účtů najdete zde

Za stavebním spořením v oblíbenosti figuruje na druhém místě doplňkové penzijní spoření (49 %) a na třetím místě drahé kovy (46 %), které za uplynulý rok předběhly spořicí účty, jejichž obliba klesla z loňských 49 % na 44 %.

Možnosti doplňkového penzijního spoření najdete zde

Porovnání obliby jednotlivých produktů ukazuje následující tabulka

Zdroj: IBRS, březen 2017

Efekt nízkých sazeb samozřejmě pomáhá také variantě spoření doma. Lehce roste i obliba investic do cenných papírů napřímo či prostřednictvím podílových fondů.

Inflaci loni ze zajištěných produktů porazilo jen stavební spoření

Stavební spoření v ČMSS loni klientům připsalo zhodnocení 3,2 %. Loňská průměrná inflace přitom dosáhla 0,7 % a z výnosu stavebního spoření tak příliš neukrojila. S reálným výnosem 2,5 % tak stavební spoření bylo podle ČMSS nejvýnosnějším spořicím produktem. Ostatní spořicí produkty (spořicí účty, termínované vklady, státní dluhopisy) loni inflaci neporazily, stejně jako velká část fondů v doplňkovém penzijním spoření.

Průměrné zhodnocení 10 nejvýnosnějších spořicích účtů dosáhlo v loňském roce jen 0,61 %. Výnos 10letých státních dluhopisů České republiky dosáhl v loňském roce jen 0,43 %, průměrný výnos termínovaných vkladů dosáhl 0,4 %.

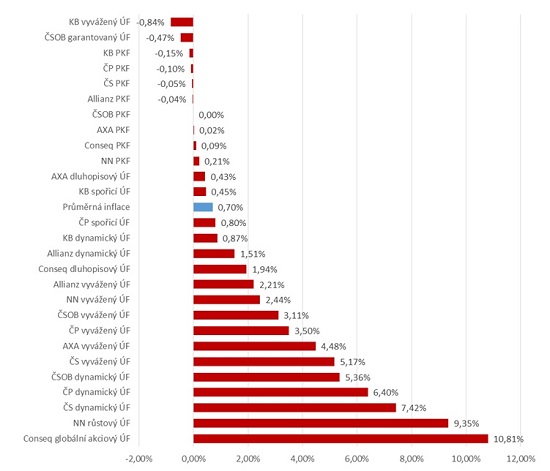

Podobně se v loňském roce vedlo i penzijním fondům v doplňkovém penzijním spoření, kde téměř polovina fondů neporazila inflaci a téměř každý čtvrtý dokonce skončil v záporných číslech (i zde klienti získávají státní podporu, která je více individuální). Naopak vyšších výnosů bylo v loňském roce možné dosáhnout díky pozitivnímu vývoji na akciových trzích, kde však klienti zároveň nesou i riziko větší případné ztráty. Mezi zajištěnými produkty tak stavební spoření opět potvrdilo pozici nejvýnosnějšího a stabilního produktu.

Graf: Zhodnocení výkonnosti českých účastnických fondů v roce 2016

Zdroj: Analýza Swiss Life Select, informace penzijních společností spravujících účastnické fondy

Reálný výnos stavebního spoření po započtení inflace se za 23 let existence systému podle ČMSS nejčastěji pohyboval mezi 1,5 až 4 % ročně, průměrné zhodnocení dosáhlo zhruba 4 % ročně. Výjimku tvořily jen roky 1999 – 2003, kdy byl výnos výrazně vyšší kvůli poklesu inflace a zároveň udržení vysokého úročení.

všechny články | |

Dále v rubrice

Kde spořit na penzi? Přehled nabídky bank, pojišťoven a dalších institucí

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

|

Co je to flipování nemovitostí a vyplatí se vůbec někdy?

Flipování nemovitostí, proces nákupu a rychlého prodeje nemovitostí za účelem zisku, se v posledních letech stalo populární investiční strategií. Na českém trhu lze v roce 2024 očekávat pokračující zvyšování poptávky po bytech, zejména...

Flipování nemovitostí, proces nákupu a rychlého prodeje nemovitostí za účelem zisku, se v posledních letech stalo populární investiční strategií. Na českém trhu lze v roce 2024 očekávat pokračující zvyšování poptávky po bytech, zejména...

|

Žebříček doplňkového penzijního spoření v dubnu

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

|

V květnu změní Air Bank úročení spořicích účtů

Air Bank mění od 3. května 2024 způsob úročení korunového spořicího účtu. Nabídka se touto změnou stane průměrnou a klienti budou muset plnit podmínky, jinak...

Air Bank mění od 3. května 2024 způsob úročení korunového spořicího účtu. Nabídka se touto změnou stane průměrnou a klienti budou muset plnit podmínky, jinak...

|

všechny články v rubrice

|