Jak Češi spoří? Stále se nezřekli spořicích účtů, které nabízejí alespoň nějaké zhodnocení. Budou se sazby u spoření zvyšovat?

| 26.4.2017 | Zdeněk Bubák, zpráva Wüstenrotu a BDO | |

Do jakých finančních nástrojů ukládají Češi své peníze. Nedávný průzkum finanční skupiny Wüstenrot ukázal, že stále velkou roli při zhodnocování peněz lidí v Česku hrají spořicí účty. Další velká část peněz pak leží bez úroku na běžných účtech. Jaké výhody spořicí účty stále mají? Jaké jsou aktuálně nejlepší úrokové sazby na spořicích účtech v Česku a za jakých podmínek je získáte? Budou se sazby u spořicích účtů zvyšovat a případně za jak dlouho? Do jakých finančních nástrojů ukládají Češi své peníze. Nedávný průzkum finanční skupiny Wüstenrot ukázal, že stále velkou roli při zhodnocování peněz lidí v Česku hrají spořicí účty. Další velká část peněz pak leží bez úroku na běžných účtech. Jaké výhody spořicí účty stále mají? Jaké jsou aktuálně nejlepší úrokové sazby na spořicích účtech v Česku a za jakých podmínek je získáte? Budou se sazby u spořicích účtů zvyšovat a případně za jak dlouho?

Podle průzkumu finanční skupiny Wüstenrot ke zhodnocení peněz Češi využívají škálu finančních produktů, ale stále hodně peněz lidem leží na neúročených běžných účtech nebo na špatně úročených spořicích účtech. Loni měli Češi na běžných a spořicích účtech více než 2,2 bilionu korun (zdroj: Wüstenrot), což svědčí o značných rezervách ve využívání peněz, které leží v bankách v podobě depozit s nulovým nebo mizivým úročením.

reklama

|

Kolik Čechů používá spořicí účet a k čemu jim slouží?

Zhruba polovina Čechů (51 %) vlastní podle uvedeného průzkumu spořicí účet. Třetina dotázaných ho vnímá jako prostředek ke zhodnocení peněz, pětina coby krátkodobou finanční rezervu. Překvapivě 45 % z nás nechává finance ležet na běžném účtu. Ve 30 % případů lidé používají stavební spoření, které je atraktivní díky státní podpoře a nízkému riziku. Nejméně časté jsou peníze schované doma (9 % respondentů).

Autor: Wüstenrot

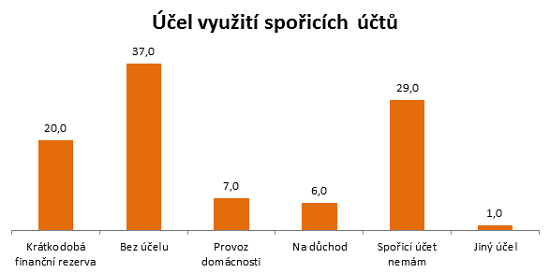

Účely využívání spořicího účtu se podle průzkumu finanční skupiny Wüstenrot různí. Až 37 % Čechů jej využívá ke spoření bez jasného účelu a doplňuje si jím portfolio finančních produktů. Pětina ho využívá k uložení krátkodobé finanční rezervy, ale existují i tací, kteří přesunem úspor z běžného účtu na spořicí účet vyčleňují peníze na provoz domácnosti (7 % respondentů). Každý šestnáctý člověk ve věku od 18 do 65 let ho využívá ke spoření na důchod. Ve věku od 54 do 65 let se jedná o každého desátého. Výsledky průzkumu potvrzují i interní statistiky finanční skupiny Wüstenrot. „Největší podíl na celkovém objemu prostředků na spořicích účtech mají klienti ve věku 51 až 65 let. Je to dáno charakterem spořicího účtu i skutečností, že starší lidé spíše disponují volnými finančními prostředky, které chtějí mít bezpečně uloženy například na čas, kdy půjdou do penze,“ říká Pavel Hejzlar, produktový manažer finanční skupiny Wüstenrot.

Více než polovina klientů Wüstenrotu má na spořicím účtu zůstatek až 250 tisíc korun

Mezi vlastníky spořicího účtu u Wüstenrotu převažují muži (55 %). Podíl mužů je dominantnější u nejvyšších úložek, ženy naopak početně převládají u úložky od 30 tisíc až do 250 tisíc korun. Až 54 % klientů disponuje zůstatkem do 250 tisíc korun, více než 30 % klientů má 250 tisíc až 1 milion a 15 % má na spořicím účtu uloženo více než 1 milion korun. „Až 85 procent lidí, kteří mají u Wüstenrotu peníze na spořicím účtu, jsou ve středním a vyšším věku, což je dáno tím, že nejsme klasickou bankou a pro starší klienty jsme atraktivní zajímavým zhodnocením i pro vyšší zůstatky. U spořicích účtů přitom nabízíme úrok až 0,6 % z vložené částky bez podmínky využívání dalších produktů,“ vysvětluje Hejzlar.

O průzkumu:

Průzkum Jak spoří Češi finanční skupiny Wüstenrot byl realizován v březnu 2017 prostřednictvím online nástroje Instant Research. Sběr dat probíhal on-line formou. V dotazníku odpovídalo celkem 525 respondentů s reprezentativním zastoupením podle pohlaví, věku, regionu, velikosti bydliště a vzdělání.

Výhody spořicího účtu

- Peníze jsou kdykoli k dispozici a slouží jako finanční rezerva.

- Vyšší úroky z vložených peněz než na běžném bankovním účtu.

- Vklady na spořicích účtech jsou ze zákona pojištěné do výše 100 tisíc eur.

Připisování úroků měsíčně

I když je výše úrokové sazby u spořicího účtu důležitá, neměla by rozhodně být tím jediným, podle čeho se rozhodovat. „Zaměřte se na to, jestli banka, kterou jste si vybrali, nabízí dlouhodobě stabilní úrokovou sazbu, která příliš nekolísá, nebo zda pro propagovanou výhodnou úrokovou sazbu není nutné plnit příliš mnoho podmínek. U některých bank musíte využívat i běžný účet a provést určitý počet transakcí platební kartou, sazba platí jen pro určitý zůstatek, rozdíl najdete i ve frekvenci připisování úroků. Samozřejmostí je naopak zřízení, vedení, ale také příchozí a odchozí transakce zadané elektronicky zcela zdarma,“ říká Hejzlar.

Žebříček spořicích účtů na Finparádě.cz

Na Finparádě.cz najdete pravidělně aktualizovaný žebříček spořicích účtů, ve kterém figurují ty nejvýhodnější produkty na trhu.

Aktuální žebříček spořicích účtů na Finparádě.cz najdete zde.

| Poř. | Banka a produkt | Úroková sazba (p.a.) pro zůstatek vkladu | Podmínky | | 1. | Air Bank

- Spořicí účet* | 1,0 % » 0 - 250 000 Kč

0,2 % » nad 250 000 Kč | Podmínka pro získání bonusové úrokové sazby:

5 plateb kartou Air Bank měsíčně | | 2. | Sberbank - FÉR spoření PLUS | 0,83 % » 0 - 300 000 Kč

0,23 % » od 300 000 do 1 000 000 Kč

0,01 % » nad 1 000 000 Kč | Podmínka pro získání zvýhodněné úrokové sazby (0,83 % p.a.) pro vklady do 300 000 Kč: vedení FÉR konta AKTIV nebo OPTIMAL | | 3. | Equa bank

- Spořicí účet HIT | 0,80 % » 0 - 200 000 Kč

0,20 % » od 200 000 do 3 000 000 Kč

0,01 % » nad 3 000 000 Kč | Podmínka pro získání bonusové úrokové sazby:

měsíční příjem na běžném účtu v součtu alespoň 10 000 Kč nebo zaplatit měsíčně alespoň 3x bezkontaktní kartou Equa bank

základní sazba ve výši 0,20 % p.a. a bonusová sazba ve výši 0,60 % p.a. v prvním pásmu | | 4. | Raiffeisenbank

- eKonto Flexi | 0,75 % » 0 - 150 000 Kč

0,05 % » od 150 000 do 1 000 000 Kč

0,01 % » nad 1 000 000 Kč | Podmínkou je mít založený běžný účet eKonto KOMPLET, eKonto SMART nebo eKonto STUDENT PREMIUM.

| | 5. | ING Bank

- ING Konto | 0,50 % » 0 - 300 000 Kč

0,10 % » nad 300 000 Kč | Vedení ING Konta není podmíněno vedením běžného účtu a úrokové sazby jsou platné bez podmínek. | Zdroj: Finparáda.cz

U všech výše uvedených produktů je použito tzv. skládané úročení (zůstatek je rozdělen do úrokových pásem a v každém pásmu je úročen jinou úrokovou sazbou).

* základní sazba ve výši 0 % p.a. a bonusová sazba ve výši 1 % p.a. v prvním pásmu a 0,2 % p.a. ve druhém pásmu

Co zásadního se na trhu spořicích účtů událo od ledna letošního roku?

Začátkem roku přišla nová Banka CREDITAS se svým spořicím účtem s bonusem za nevybírání peněz z účtu a sazbou až 1,1 % ročně. Dále došlo ke zrušení TOP3 garance u Air Bank a ukončení garance zvýhodněné sazby u Sberbank. „Snížení úrokových sazeb jsme zaznamenali na spořicích účtech České spořitelny, Raiffeisenbank a UniCredit Bank. Končící banka ZUNO snížila úrokové sazby na 0 % pro všechny typy účtů,“ říká Martin Olejník, specialista na bankovní produkty ze společnosti Scott & Rose, která provozuje Finparádu.cz.

Pokles úrokových sazeb pokračoval dál i v dubnu. Ke snížení sazeb na spořicích účtech začátkem dubna přistoupily mBank, Waldviertler Sparkasse Bank a Banka CREDITAS, u které se snížení sazeb zatím týká pouze nových klientů.

Srovnání úrokových sazeb na spořicích účtech

Úroky na spořicích účtech porostou, počkáme si ale půl roku až rok

Současné velmi nízké úrokové sazby na spořicích účtech se začnou podle odborníků posouvat směrem nahoru. Poradenská společnost BDO tvrdí, že začátek pozvolného růstu sazeb lze očekávat nejdříve za půl roku. Nahrává tomu prý stav ekonomiky, který bude ovlivňovat ukončení intervencí ČNB a rostoucí inflace.

„Současnou situaci v oblasti spořicích účtů je možné označit za čekání na nový trend. Konec intervencí České národní banky, rostoucí inflace i prognózy vývoje úrokových sazeb jasně značí, že se úroky na spořicích účtech začnou pozvolna hýbat směrem nahoru. Velmi významným impulsem bude případné zvýšení úrokových sazeb Českou národní bankou. Rostoucí průměrné úročení na spořicích účtech můžeme očekávat v řádu několika měsíců. Osobně tipuji, že navyšování začne zhruba za tři čtvrtě roku,“ uvádí Lukáš Hendrych z auditorské a poradenské sítě BDO.

Současná doba přeje více půjčkám než spoření

Velké objemy nově vytištěných peněz, donedávna uplatňovaná intervenční politika ČNB a zahraniční investice způsobily, že česká ekonomika disponuje nadbytkem peněz. Na běžných účtech Čechů je již jeden bilion korun a není zde velká potřeba si půjčovat. To způsobuje, že banky mají dostatek peněz a v současné době nemají velký zájem o nové vklady. Z toho důvodu pochopitelně nejsou ani motivovány ke zvyšování úrokových sazeb na spořicích účtech.

Vyšší zhodnocení peněz nabízejí banky díky podílovým fondům

Výsledky ročního fungování projektu Profitoskop ukázalo, že banky, které jsou schopny svým klientům zařadit do spořicího či investičního portfolia podílové fondy, mohou investované peníze zhodnotit na úrovni 4 až 8 % za rok.

Čtěte zde: Peníze by klientům nejlépe zhodnotila ČSOB. Představujeme roční výsledky Profitoskopu - modelu spoření a investování u českých bank

všechny články | |

Dále v rubrice

Kde spořit na penzi? Přehled nabídky bank, pojišťoven a dalších institucí

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

|

Co je to flipování nemovitostí a vyplatí se vůbec někdy?

Flipování nemovitostí, proces nákupu a rychlého prodeje nemovitostí za účelem zisku, se v posledních letech stalo populární investiční strategií. Na českém trhu lze v roce 2024 očekávat pokračující zvyšování poptávky po bytech, zejména...

Flipování nemovitostí, proces nákupu a rychlého prodeje nemovitostí za účelem zisku, se v posledních letech stalo populární investiční strategií. Na českém trhu lze v roce 2024 očekávat pokračující zvyšování poptávky po bytech, zejména...

|

Žebříček doplňkového penzijního spoření v dubnu

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

|

V květnu změní Air Bank úročení spořicích účtů

Air Bank mění od 3. května 2024 způsob úročení korunového spořicího účtu. Nabídka se touto změnou stane průměrnou a klienti budou muset plnit podmínky, jinak...

Air Bank mění od 3. května 2024 způsob úročení korunového spořicího účtu. Nabídka se touto změnou stane průměrnou a klienti budou muset plnit podmínky, jinak...

|

všechny články v rubrice

|