Jací jsou Češi v oblasti financí oproti ostatním národům v Evropě? V počtu běžných účtů a on-line bankovnictví jsme na špici

| 27.6.2017 | Zdeněk Bubák, zpráva KRUK | |

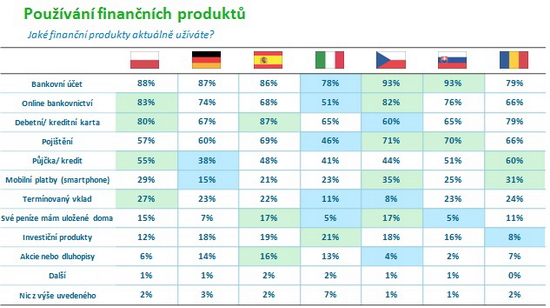

Společnost KRUK nedávno zveřejnila výsledky mezinárodní studie, která se zaměřila na to, jak respondenti z vybraných evropských zemí hodnotí svoji finanční situaci, jaké finanční produkty nejčastěji využívají a jak na tom jsou se splácením svých závazků. Zajímavé je, že v Česku je v poměru k počtu obyvatel více uživatelů bankovního účtu a on-line bankovnictví než např. v Německu. Společnost KRUK nedávno zveřejnila výsledky mezinárodní studie, která se zaměřila na to, jak respondenti z vybraných evropských zemí hodnotí svoji finanční situaci, jaké finanční produkty nejčastěji využívají a jak na tom jsou se splácením svých závazků. Zajímavé je, že v Česku je v poměru k počtu obyvatel více uživatelů bankovního účtu a on-line bankovnictví než např. v Německu.

Bankovní účet a on-line bankovnictví využívá více než 93 % resp. 82 % Čechů. Například v Německu je to jen 87 % resp. 74 % lidí. Češi také velmi vysoko hodnotí svoji finanční gramotnost: jen necelých 7 % respondentů průzkumu přiznává velmi nízkou nebo žádnou znalost bankovních produktů, zatímco v Itálii šlo o více než 18 % z dotazovaných. Výbornou nebo velmi dobrou znalost bankovních produktů deklaruje 34 % Čechů, nejvýše svoji finanční gramotnost hodnotí Slováci (40 %). K těmto výsledkům dospěl evropský průzkum agentury MillwardBrown pro skupinu KRUK, která se zaměřuje na správu pohledávek finančních ústavů a korporátních zákazníků.

Zdroj: KRUK

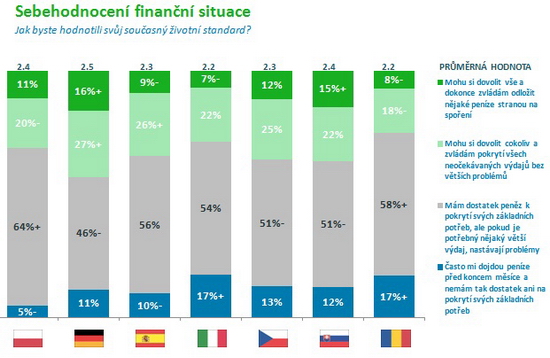

Češi se aktivně zajímají o finanční záležitosti a s penězi vycházejí převážně dobře

Češi hodnotí nadprůměrně i svoji finanční situaci. Plných 37 % respondentů průzkumu uvedlo, že si může dovolit vše, co potřebuje, spoří a zvládne pokrýt i neplánované výdaje. Stejně jsou na tom i Slováci a nejlépe hodnotí svoji finanční situaci Němci (43 % respondentů má dostatek peněz, může spořit a nezaskočí je náhlé výdaje). Nejhůře hodnotili svoji finanční situaci respondenti v Itálii a Rumunsku: více než 17 % z nich přiznává, že často nemá prostředky ani na nejnutnější potřeby. Dvě třetiny Poláků (64 %) uvádí, že mají dostatek peněz na běžné potřeby, ale nečekané výdaje jim způsobují problémy. Ve stejné situaci je polovina (51 %) Čechů.

Zdroj: KRUK

V Česku má půjčku téměř každý druhý, v Německu je to méně

Z českých respondentů průzkumu má aktuálně nějakou půjčku 44 % a dalších 12 % plánuje vzít si úvěr během následujícího roku. Nejzadluženější jsou lidé v Rumunsku, kde má půjčku přes 60 % respondentů a dalších více než 33 % se plánuje zadlužit v následujícím roce. Nejméně půjček splácejí respondenti z Německa (méně než 38 %), kde se také nejméně lidí plánuje zadlužit (méně než 10 %).

Srovnání bankovních a nebankovních půjček najdete zde

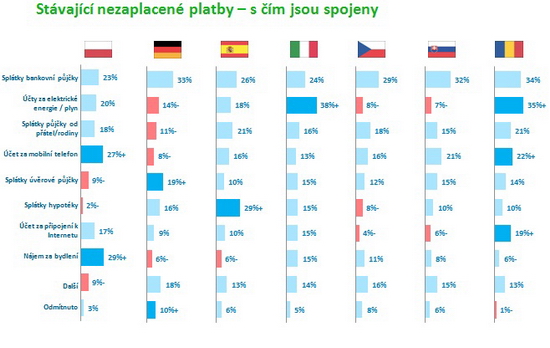

Češi nejčastěji nesplácejí bankám, Španělé a Rumuni dluží za energie

Téměř polovina českých respondentů průzkumu (44 %) uvedla, že měla větší či menší zpoždění se splátkami dluhu nebo platbami za jiné závazky. Zpoždění s platbami mělo jen 29 % Španělů a 36 % Slováků. Nejhorší je situace v Polsku, kde zpoždění s platbami závazků přiznalo více než 57 % respondentů.

Závazky po splatnosti má téměř pětina (18 %) dotazovaných Čechů, ale v případě Němců je to již skoro třetina (přes 29 %). V Polsku je to méně než 12 % respondentů. Zpoždění plateb českých dlužníků se týká nejčastěji splátek úvěrů (29 %) a půjček od přátel a rodiny (18 %).

„Zatímco Češi mají nesplacené závazky především k bankám a přátelům či rodině, v Itálii a Rumunsku dluží lidé hlavně za elektřinu či plyn. Ve Španělsku mají dlužníci největší problém se splácením hypoték a v Polsku s nájmem,“ dodává Markéta Kolářová, tisková mluvčí společnosti KRUK.

Zdroj: KRUK

všechny články | |

Dále v rubrice

Vyplatí se platit nájem, nebo splácet hypotéku?

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

|

Jak financovat nemovitost bez hypotéky

Financování bydlení bez hypotečního úvěru. Možností je několik. Jaké to jsou a jaké mají klady a zápory?

Financování bydlení bez hypotečního úvěru. Možností je několik. Jaké to jsou a jaké mají klady a zápory?

|

Platby na kontakt: hodně klientů, málo plateb

Snazší posílání peněz mezi lidmi pomocí telefonního čísla namísto čísla bankovního účtu už půl roku umožňuje služba Platby na kontakt. Za tu dobu se do ní přihlásilo půl milionu klientů šestice bank, které tento typ transakcí umožňují...

Snazší posílání peněz mezi lidmi pomocí telefonního čísla namísto čísla bankovního účtu už půl roku umožňuje služba Platby na kontakt. Za tu dobu se do ní přihlásilo půl milionu klientů šestice bank, které tento typ transakcí umožňují...

|

Digitalizace bank - co si nově můžete sjednat online?

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

|

všechny články v rubrice

|