Češi a sdílení peněz s životním partnerem: Jak na tom jsme a co bychom měli dělat podle odborníků?

| 11.7.2017 | Zdeněk Bubák, zprávy Equa bank a Sberbank | |

Čtyři z deseti Čechů skrývají před partnerem peníze. Nejčastějším důvodem je snaha zatajit, kolik utrácíme. Každý dvacátý se zajišťuje pro případ rozchodu. Jak ale správně řešit společné finance? Máme pro vás 5 tipů od odborníků, mezi nimiž najdete radu, jak řešit společné výdaje, zda mít společný účet v bance nebo jak naložit s hypotékou po rozchodu. Čtyři z deseti Čechů skrývají před partnerem peníze. Nejčastějším důvodem je snaha zatajit, kolik utrácíme. Každý dvacátý se zajišťuje pro případ rozchodu. Jak ale správně řešit společné finance? Máme pro vás 5 tipů od odborníků, mezi nimiž najdete radu, jak řešit společné výdaje, zda mít společný účet v bance nebo jak naložit s hypotékou po rozchodu.

Téměř 40 % Čechů si tajně spoří. Nejčastěji proto, aby mohli dárkem překvapit svého partnera (23 %) nebo proto, aby nemuseli přiznat, kolik stojí jejich vlastní nákupy (8 %). Častým důvodem tajných úspor je i obava, že současný vztah do budoucna nevydrží. Pro případ rozchodu si peníze tajně šetří 5 % dotázaných a další 4 % z důvodu, že partnera zatím dostatečně dobře neznají. Vyplynulo to z průzkumu Equa bank.

Tři z deseti Čechů také před partnerem nepřiznávají přesnou výši svého příjmu, a to i přesto, že většina z nich sdílí názor, že otevřenost ohledně financí je v dlouhodobém vztahu důležitá (70 %).

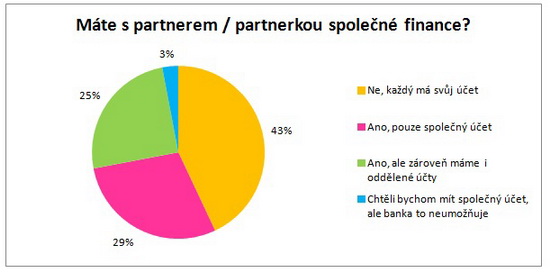

Z průzkumu také vyplynulo, že jenom necelá třetina Čechů (29 %) má peníze pouze na společném účtu. Většina dotazovaných (44 %) společný účet vůbec nemá, raději dávají přednost odděleným účtům. Čtvrtina dotazovaných pak volí kompromis a mají jak společný, tak i oddělené účty. „Dnes banky často nabízí vedení účtů zdarma, je tedy mnohem jednodušší vést odděleně finance. Díky tomu se stále častěji setkáváme s názorem, že by partneři měli mít i oddělené účty, protože jim pak zůstává svoboda v rozhodování, za co budou peníze utrácet,“ uvedl Jakub Pavel, ředitel retailového bankovnictví Equa bank.

Autor: Equa bank

Autor: Equa bank

reklama

|

Peníze dáváme tajně dětem

Výjimečná není ani situace, kdy partneři dávají svým dětem peníze, o kterých ten druhý neví. Peníze na “tajňačku“ dal někdy dětem každý druhý Čech. Třetina z nich to dokonce dělá pravidelně.

Shoda mezi partnery ale panuje v otázce placení výdajů na dítě. Osm z deseti párů si myslí, že by se měly platit ze společných peněz, do kterých se přispívá buď rovným dílem, nebo podle aktuálních finančních možností partnerů. Alternativou je rozdělení výdajů do kategorií, každý z rodičů pak platí některé z nich. Takto funguje každý desátý pár.

5 tipů pro partnery, jak řešit společné finance

Stejně jako neexistuje univerzální recept na ideální vztah, nenajdeme ani obecně platné ideální řešení financí v partnerství a manželství. Odborníci ze Sberbank se nám předali několik prověřených tipů, jak nejlépe zvládat společné hospodaření s penězi.

Dohodněte se, jak na společné výdaje

Pokud mají partneři společné výdaje za společné bydlení, nákupy nebo třeba cestování, měli by se vždy jasně dohodnout, jak si výdaje budou dělit. Ne každý v páru má stejné příjmy a požadavky na životní styl a s tím spojené náklady. Některým párům může vyhovovat rozdělit výdaje rovným dílem. Dvojici s výrazně rozdílnými příjmy bude zřejmě vyhovovat jiné nastavení domácích financí. Základní radou pro nakládání s penězi v partnerství je: o společných financích komunikujte otevřeně a jasně, ušetříte si spoustu nejasností a problémů.

Společnému účtu se nebraňte, leccos usnadní

Každý z partnerů do vztahu většinou přichází se svým soukromým účtem. Společné výdaje se však nejlépe spravují na jednom účtu, který používají oba partneři. Tím se v páru neztratí základní přehled o aktuálním stavu rodinných financí a snáze se dají dlouhodobě plánovat větší výdaje. „Většina bank nabízí účty, které jsou zdarma. Vždy však od své banky chtějte ještě něco navíc. U rodinných financí se dvojnásobně vyplatí sledovat, jestli je používání účtu spojeno s různými výhodami – např. výhodnější úrok na spořicím účtu nebo levnější úroky při čerpání kontokorentu, pokud potřebujete okamžitou finanční rezervu,“ upozorňuje Gabriela Brůhová ze Sberbank. Důležité je také brát v potaz, že každá banka má sdílení přístupu více osob k jednomu účtu nastaveno jinak. Každý by měl přesně vědět, jaké transakce na účtu může provádět. V situaci, kdy je jeden z partnerů např. dlouhodobě nemocný a nemá přístup k účtu, je pro druhého partnera velmi nepříjemné, pokud zjistí, že má omezená práva k účtu, na kterém jsou všechny finance.

Srovnání bankovních osobních běžných účtů

Více účtů znamená větší soukromí

I v páru má každý nárok na soukromí. Výpis z účtu prozradí každý detail našeho života. Ani v páru nemusíme odhalovat všechno, proto své opodstatnění mají i účty soukromé. Pokud jeden z páru rád utrácí, zatímco druhý raději šetří na své koníčky, je často vhodnější ponechat si i soukromé účty.

Staré půjčky do rodiny nepatří

Vyčerpaný kontokorent, aktivní kreditní karta, různé druhy splátkových karet, staré spotřebitelské půjčky. I s tím často oba partneři přichází do manželství. Všechny tyto půjčky členů blízké rodiny se dají sloučit do jedné výhodnější a mnohem levnější. Slučování nebo nahrazení stávající půjčky novou půjčkou se stalo poslední dobou velkým hitem.

Společná hypotéka není časovaná bomba

Společný domov většina párů považuje za základ partnerského života. Investice do nemovitosti představuje také jednu z možností, jak vytvořit trvalý společný majetek. Zároveň se jedná o závazek na několik desítek let, kdy může dojít k nečekaným událostem. Není třeba se obávat, většina situací se dá vyřešit. Např. v případě rozchodu existuje několik variant řešení, z nichž si lze vybrat tu nejlépe vyhovující.

Srovnání hypoték najdete zde

„Po rozchodu si společnou hypotéku můžete buď ponechat, splácet dál společně, nemovitost pronajímat a o zisk se dělit. Nebo si jeden z bývalého páru hypotéku a nemovitost ponechá a druhého vyplatí, třetí možností je prodej nemovitosti a následné splacení hypotéky z výnosu prodeje,“ stručně shrnuje obvyklé možnosti Vojtěch Batěk ze Sberbank.

Předmanželská smlouva brání majetek a chrání před dluhy

Předmanželská smlouva je praktická záležitost, která k manželství může patřit stejně jako podpisy při svatbě. Předmanželskou smlouvu lze sestavit tak, že veškerý majetek, který si za své peníze pořídil nebo pořídí jeden z partnerů, je pouze jeho vlastnictvím a nespadá do společného jmění manželů. O smlouvě většinou uvažují ti, kteří do manželství vstupují s výrazně větším majetkem a také v budoucnosti očekávají výrazně vyšší příjmy, o které se v případě rozvodu nechtějí dělit s partnerem.

Platí to ale i naopak. Do společného jmění manželů totiž patří i dluhy. Často bývá po rozvodu šokem, že dluhy musí splácet oba bývalí partneři i po rozvodu. Pokud má jeden partner dluhy a v budoucnosti plánuje přijmout další závazky, může druhého partnera před těmito dluhy ochránit právě předmanželská smlouva.

všechny články | |

Dále v rubrice

Online účet založíte jak pro firmu, tak i pro děti

Pro koho je možné založit účet online? Kromě klasické nabídky pro fyzické osoby umožňuje od poloviny března Raiffeisenbank zakládat účty online právnickým osobám. Dále mohou klienti mBank otevřít běžný účet pro své děti bez nutnosti navštívit pobočku...

Pro koho je možné založit účet online? Kromě klasické nabídky pro fyzické osoby umožňuje od poloviny března Raiffeisenbank zakládat účty online právnickým osobám. Dále mohou klienti mBank otevřít běžný účet pro své děti bez nutnosti navštívit pobočku...

|

Vyplatí se platit nájem, nebo splácet hypotéku?

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

|

Jak financovat nemovitost bez hypotéky

Financování bydlení bez hypotečního úvěru. Možností je několik. Jaké to jsou a jaké mají klady a zápory?

Financování bydlení bez hypotečního úvěru. Možností je několik. Jaké to jsou a jaké mají klady a zápory?

|

Platby na kontakt: hodně klientů, málo plateb

Snazší posílání peněz mezi lidmi pomocí telefonního čísla namísto čísla bankovního účtu už půl roku umožňuje služba Platby na kontakt. Za tu dobu se do ní přihlásilo půl milionu klientů šestice bank, které tento typ transakcí umožňují...

Snazší posílání peněz mezi lidmi pomocí telefonního čísla namísto čísla bankovního účtu už půl roku umožňuje služba Platby na kontakt. Za tu dobu se do ní přihlásilo půl milionu klientů šestice bank, které tento typ transakcí umožňují...

|

všechny články v rubrice

|