Běžné účty jsou u bank levnější než byly loni. Osobní kontakt na pobočce by neměl být pro klienta finanční nevýhodou

| 18.10.2017 | Zdeněk Bubák, zpráva Datank | |

Představujeme vám výsledky analýzy společnosti Datank, kterou tato společnost provedla v rámci přípravy vyhodnocení výzkumu Nejlepší banka, Nejlepší pojišťovna. Tato dílčí analýza se zabývá výší poplatků u českých bank a poukazuje na to, že běžný účet stojí oproti loňsku méně ve většině bank. Výhodnější podmínky bankovní domy nabízejí i náročnějším klientům. Analytici agentury Datank vyhodnotili poplatky za běžný účet pro šest typů klientů se specifickým chováním. Představujeme vám výsledky analýzy společnosti Datank, kterou tato společnost provedla v rámci přípravy vyhodnocení výzkumu Nejlepší banka, Nejlepší pojišťovna. Tato dílčí analýza se zabývá výší poplatků u českých bank a poukazuje na to, že běžný účet stojí oproti loňsku méně ve většině bank. Výhodnější podmínky bankovní domy nabízejí i náročnějším klientům. Analytici agentury Datank vyhodnotili poplatky za běžný účet pro šest typů klientů se specifickým chováním.

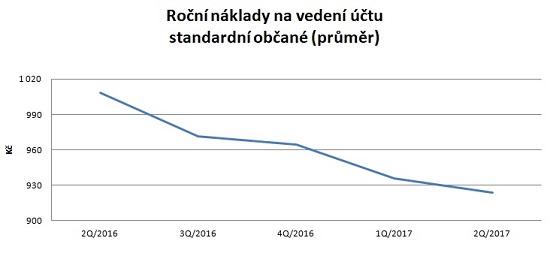

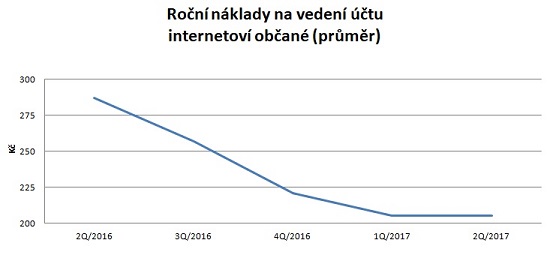

Naklady na vedení běžného účtu klesají i podle společnosti Scott & Rose, která provozuje portál Finparáda.cz. Potvrzují to následující grafy ukazující průměrné roční náklady tzv. standarního klienta (Graf č. 1) a tzv. internetového klienta (Graf č. 2). Chování klientů najdete zde.

Graf č. 1:

Autor: Finparáda.cz

Graf č. 2:

Autor: Finparáda.cz

Kolik vás bude stát běžný účet, záleží i na tom, jací jste

Šest modelových situací podle agentury Datank ukazuje, kterou banku si vybrat, pokud řešíte výši poplatku za běžný účet. V jedné ze situací se najde v podstatě každý.

Pokud jste bezstarostný klient v produktivním věku a správě svých financí chcete věnovat co nejméně času, vyžadujete od své banky maximální jednoduchost, vzhledem k dobrému finančnímu zajištění příliš neřešíte úspornost, pak je pro vás z aktuální nabídky nejlepší volbou běžný účet u Raiffeisenbank nebo Fio banky.

Zdroj: Datank

*ERA = Poštovní spořitelna

Racionální člověk, který chce být za všech okolností velmi dobře informovaný, má přehled o nabídce, vedle ceny zohledňuje také kvalitu a poskytovaný servis, na svém běžném účtu disponuje středně velkým zůstatkem a využívá svůj účet poměrně často, a to výhradně bezhotovostním způsobem, by měl zvolit Sberbank, UniCredit Bank nebo mBank.

Zdroj: Datank

*ERA = Poštovní spořitelna

Kdo má nízký obrat na účtu i nižší průměrný zůstatek, svůj účet využívá spíše méně, nevyžaduje návštěvu na pobočce ani osobní přístup bankéře, jeho hlavním požadavkem je úspora – zkrátka je šetřivý a nechce platit víc, než musí, ten má široký výběr u celkem devíti bank, kde nebude muset platit za běžný účet nic.

| Typ šetřivý, výše poplatku za běžný účet | Kč/měsíc | | 1. | Moneta, Sberbank, UniCredit Bank, Equa bank | -0,1 | | 2. | ČSOB, ERA*, Fio banka, mBank, Raiffeisenbank | 0,0 | | 3. | Komerční banka | 24,0 | Zdroj: Datank

*ERA = Poštovní spořitelna

Náročný a rozvážný klient v produktivním věku, který má na účtu dost peněz, zajímá se o své finance a vyžaduje k tomu profesionální přístup banky a kvalitní poradenství, by měl uvažovat třeba o Monetě, Sberbank nebo UniCredit Bank.

Zdroj: Datank

Pro konzervativního klienta vyššího věku, který nevyhledává inovace, klade důraz na tradiční produkty a stabilitu, realizuje omezený počet transakcí, má rád osobní přístup a využívá věrnostní program, je z hlediska nákladu na běžný účet jasně nejvýhodnější Era.

| Typ konzervativní, výše poplatku za běžný účet | Kč/měsíc | | 1. | ERA* | 32,5 | | 2. | Fio banka | 87,5 | | 3. | Raiffeisenbank | 134,2 | Zdroj: Datank

*ERA = Poštovní spořitelna

Posledním typem, který byl ve spolupráci s bankami vybrán, je mladý člověk, student s malým zůstatkem a obratem na účtu, vedle běžného účtu nabídku banky příliš nevyužívá, je spokojen s elektronickým způsobem komunikace a platby provádí výhradně bezhotovostně. Pro takového klienta je nejvýhodnější běžný účet u Komerční banky.

Zdroj: Datank

*ERA = Poštovní spořitelna

Zatímco rozdíly na prvních místech jsou většinou celkem malé a pohybují se v řádu několika korun nebo desítek korun, maximální hodnoty u sledovaných bank přesahují u všech šesti sledovaných profilů 100, v některých případech i 200 Kč měsíčně.

„Ze srovnání zákaznických profilů a variant běžných účtů je zřetelně vidět, že ten, kdo se aktivně zabývá správou vlastních financí, tak dnes již běžný účet platit nemusí a když už tak částky minimální. A to bez ohledu na to, zda se jedná o studenta, člověka v důchodovém věku či náročného profesionála. Očekávám, že tento trend bude pokračovat a běžný účet bez poplatků bude v blízké budoucnosti normální. Neznamená to však, že banka provozuje své systémy, pobočkovou síť a kontaktní centra bez nákladů, zadarmo. Současný trend je jen odrazem toho, že banky ví, že své náklady a zisk pokryjí prodejem jiných typů produktů (hypotéky, spotřební úvěry a více do budoucnosti i investičními produkty) a že osobní účet je z pohledu banky spíše vnímán jako jeden z prostředků pro udržení a řízení vztahu s klientem než nutně jako zdroj zisku,“ uvádí Senior Business Architekt pro finanční sektor Otto Hartvich ze společnosti IBM Česká republika.

Jak to vypadá v meziročním srovnání?

Meziroční změny v profilech racionální, šetrný a student jsou velmi malé. Největší posun nastal meziročně u profilu náročného klienta a to pro něj pozitivním směrem. Poplatky za běžný účet u něj banky razantně snižují. Zatímco před rokem se pohybovala střední hodnota na úrovni 61 korun, letos již byla nulová. Už sedm bank nechce po náročném klientovi za vedení účtu ani korunu. Výrazně se zlepšující podmínky pro náročné klienty jasně ukazují, že bankovní domy začaly této skupině lidí věnovat více pozornosti. Oceňují, že u nich má klient uloženo více prostředků nebo mu na účet pravidelně přicházejí peníze.

Nejméně peněz banky požadují od studentů. S výjimkou Expobanky nabízejí všechny ostatní bankovní domy vedení účtu zcela zdarma a v Komerční bance již několik let studentům přináší i desítky korun měsíčně. Také šetřivý klient už ve většině bank nezaplatí za svůj účet ani korunu, z dvanácti hodnocených bank bude platit jen ve třech.

Srovnávací kalkulačka nákladů na vedení běžných osobních účtů u českých bank

Méně peněz bude proti loňsku stát běžný účet ve většině bank rovněž bezstarostného a konzervativního klienta. Rozdíl nákladů za účet je proti ostatním profilům ale stále poměrně značný, za svůj účet totiž zaplatí průměrně 185, respektive 160 korun.

„Téměř každá banka na trhu již nabízí účet, u kterého klient za základní služby neplatí. Zkušenost s nástupem digitálních bank na český trh však ukazuje, že samotná nabídka vedení účtu zdarma není pro významnou část klientů dostatečným motivem ke změně svého hlavního bankovního vztahu. Klienti od své hlavní banky dále očekávají důvěryhodnost, existenci pobočkové sítě a širokou nabídku produktů. To ostatně bude i významným limitem pro úspěch globálních digitálních nebankovních společností v oblasti transakčního bankovnictví, pokud vůbec kvůli mohutné regulaci na tento trh vstoupí,“ říká Petr Ložek, partner v oddělení Poradenství, PwC ČR.

Žebříček běžných osobních účtů na Finparádě.cz

Končí také trend předchozích období, kdy se banky snažily soustavně přesouvat komunikaci s klientem z poboček výhradně do světa internetu a telefonních linek. Odráží se v tom větší ohled na různé preference klientů podle zásady, kdo radši komunikuje osobně na pobočce, ať přijde a neměl by za to být nějak znevýhodňován. A naopak, kdo raději vyřídí věc z pohodlí domova, ať napíše e-mail.

„Nejenom měsíční obrat a poplatky za vedení účtů, ale také úroveň digitalizace je důležitá při výběru banky a konkrétního bankovního účtu. Zejména nejmladší generace, která se do internetového prostředí narodila, ale i generace třicátníků zvyklá pracovat s moderními technologiemi, je častěji zastáncem elektronické komunikace i při založení a spravování účtu,“ komentuje Tomáš Hládek, poradce pro platební styk a digitalizaci České bankovní asociace, a doplňuje: „Na druhou stranu generace seniorů upřednostňuje osobní kontakt s možností doptat se na vše potřebné, a proto upřednostňují založení účtu v kamenné pobočce i její občasnou návštěvu.“

Směnárenská kalkulačka na Finparádě.cz

„Výsledky práce analytiků Datanku na pomoc bankovním klientům jsou dokladem jisté křehkosti současného ekonomického oživení. Odborníci se nemohou shodnout na jednoznačném směru dalšího vývoje finančních trhů, z toho pak plynou rozdílné přístupy k stanovení podmínek jednotlivých bank pro běžné účty. Tento stav bude zřejmě ještě nějaký čas přetrvávat, klienti si ale mohou na základě analýzy Datanku vybrat běžný účet u té banky, která nejlépe anticipuje jejich individuální postoj k jejich financím,“ doplňuje Jaroslav Daňhel, profesor na Katedře bankovnictví a pojišťovnictví Vysoké školy ekonomické v Praze a člen advisory boardu výzkumu Nejlepší banka.

Vyhlašovatelem výzkumu Nejlepší banka 2017 a Nejlepší pojišťovna 2017 jsou Hospodářské noviny, partnery výzkumu jsou společnosti IBM Česká republika a PwC Česká republika, odbornými partnery jsou Česká bankovní asociace a Česká asociace pojišťoven. Zpracovatelem výzkumu je agentura Datank. Výzkum probíhá pod záštitou viceguvernéra České národní banky Vladimíra Tomšíka.

všechny články | |

Dále v rubrice

všechny články v rubrice

|