Češi si půjčují čím dál více. Schopnost splácet ale vzrostla také

| 14.11.2017 | Iva Korgerová, zpráva EOS KSI | |

Společnost EOS KSI Česká Republika, která se již dlouho zabývá vymáhaním dluhů, popisuje, jak se za posledních dvacet let měnila v Česku zadluženost, přístup lidí k vnímání dluhů jako takových nebo např. poměr mezi vydělanými penězi a půjčenou částkou. Před 20 lety dlužil každý Čech průměrně 10 tisíc, nyní je to 135 tisíc. Z částky, kterou jsme v roce 1997 za rok vydělali, činil dluh 8 %. Dnes z platu na dluh padne celých 40 %, na druhou stranu platy rostou a čím dál více lidí s nimi vychází. Společnost EOS KSI Česká Republika, která se již dlouho zabývá vymáhaním dluhů, popisuje, jak se za posledních dvacet let měnila v Česku zadluženost, přístup lidí k vnímání dluhů jako takových nebo např. poměr mezi vydělanými penězi a půjčenou částkou. Před 20 lety dlužil každý Čech průměrně 10 tisíc, nyní je to 135 tisíc. Z částky, kterou jsme v roce 1997 za rok vydělali, činil dluh 8 %. Dnes z platu na dluh padne celých 40 %, na druhou stranu platy rostou a čím dál více lidí s nimi vychází.

Půjčujeme si mnohem více než v 90. letech, nejvíce se navýšily spotřebitelské dluhy

„Celkově byli v roce 1997 Češi zadlužení 110 miliardami Kč, o dvacet let později už více než 1 400 miliardami Kč. Také spotřebitelský dluh činil před 20 lety na jednoho obyvatele 395 Kč, zatímco v roce 2017 dosáhl 20 853 Kč na každého z nás. Podle údajů ČNB se jen od roku 2002 zvýšily i nesplacené dluhy, a to až trojnásobně. Nejvýraznější změnu lze pak vidět na nesplacených spotřebitelských půjčkách, kterých je dnes devětkrát více. Za spotřební zboží dluží dnes každý průměrně dva tisíce, před 15 lety to byly dvě stovky,“ říká k výsledkům srovnání Vladimír Vachel, jednatel inkasní agentury EOS KSI.

Zdroj: Analýza EOS KSI z dat ČNB a MPSV

Muži dluží častěji a také to častěji než ženy nechají dojít až k soudu

„Z analýzy 2,5 milionů dlužníků, jejichž pohledávky naše společnost za 20 let řešila, jasně vyplývá, že muži dlužili a dluží častěji, a u mužů se také jedná o vyšší částky. To platí jak pro dluhy v mimosoudním, tak i soudním vymáhání. Zajímavé je, že pokud pohledávku řeší soud, u muže procento úspěšného vymožení dlužné částky vzrůstá, avšak u ženy naopak klesá. Muži častěji než ženy řeší své zadlužení až ve chvíli, kdy do vymáhání vstupuje soud. Ženy pojímají řešení svého dluhu zodpovědněji již ve fázi mimosoudního vymáhání,“ dodává Vladimír Vachel.

Spotřebitelské půjčky narostly nejvíce - uspokojí krátkodobé potřeby, ale nejsou investicí

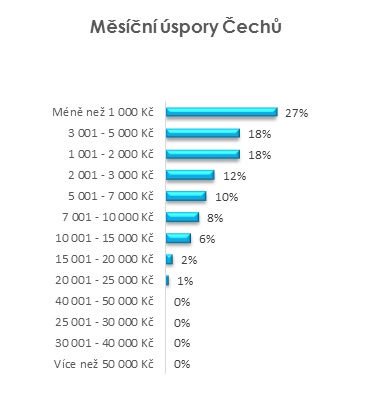

Nějakou půjčku má podle průzkumu CVVM v současné době 47 % Čechů, v roce 2010 to přitom byly pouze dvě pětiny (40 %), o rok později ještě méně (39 %). Za sedm let tedy postupně vzrostl počet lidí, kteří přiznávají zadluženost, až o 18 %. Jak se mění jejich přístup k dluhům? Během sedmi let se změnil postoj lidí k spotřebitelským půjčkám. Lidem přijde přijatelné si půjčit nejen na koupi auta, ale i dovolenou, novou pračku či televizi. „Při zadlužení je velmi důležité zvážit jeho účel. Zejména úvěry na dovolenou či vánoční dárky nepovažujeme za zdravé. Tyto půjčky spíše uspokojují krátkodobé potřeby, oproti úvěrům na bydlení nepředstavují investici do budoucnosti a nemají reálnou protihodnotu v majetku dlužníka. Často jsou to pak právě tyto půjčky, které stojí u zrodu závažných potíží s dluhy. To, že je lidé považují za čím dál přijatelnější, předznamenává i budoucí vývoj. S růstem ekonomiky se i přes nedávné zvýšení úrokových sazeb společnost nebude obávat brát si opět půjčky na krátkodobější účely,“ hodnotí Vladimír Vachel.

Na jaké účely je pro nás půjčka přijatelná? (v %)

Zdroj: Analýza EOS KSI z dat CVVM SOÚ AV ČR

„Situace u hypoték v návaznosti na zpřísnění podmínek jejich poskytování, růst cen nemovitostí a nedávné zvýšení úrokových sazeb není tak jasná. Smysluplnost hypotéky je i nadále jednoznačná, nicméně zvýšené náklady vedou spoustu nových žadatelů na hranu s příjmy, které mají k dispozici. To může mít do budoucna dopad na jejich schopnost hypotéku uhradit,“ doplňuje Vladimír Vachel.

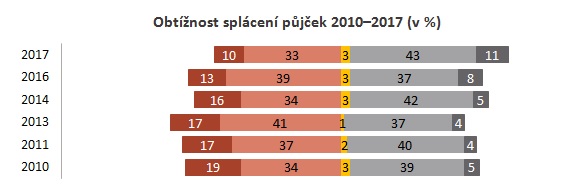

Jak obtížně splácíme půjčky?

Zdroj: Data CVVM SOÚ AV ČR

„Sledujeme, že se lidem v posledních letech daří své dluhy rychleji a lépe splácet. Na předávaných případech jsme zaznamenali nárůst v průměrné inkasované částce, který je oproti letům 2015-2016 skoro 20%. Také míra dodržování splátkových dohod je čím dál lepší – oproti letům 2015-2016 vidíme zlepšení až o 25 %,“ dodává ke splácení Vladimír Vachel.

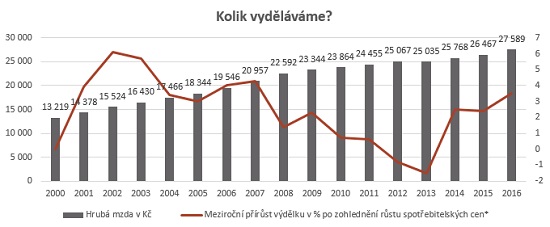

Platy rostou rychleji než ceny

Od roku 2000 se mzdy zvýšily až dvojnásobně – o 14 370 Kč. Po zohlednění růstu cen zboží a služeb se Čechům dařilo nejlépe v letech 2002 a 2003, kdy mzdy stoupaly výrazně rychleji než ceny. Naopak nejhůře bylo v letech 2012 a 2013, kdy růst mezd nestíhal ten cenový. V roce 2016 narostly reálné mzdy o 3,5 %, což je vzhledem k celému období nadprůměrné.

Zdroj: Analýza EOS KSI z dat ČSÚ (data pro zohlednění růstu spotřebitelských cen nejsou před rokem 2000 dostupná).

* Čím vyšší jsou hodnoty červené křivky, tím více vyděláváme po zohlednění růstu spotřebitelských cen.

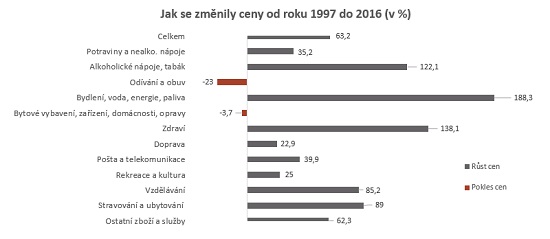

Bydlení a energie nás stojí téměř o 200 % více

Životní náklady Čechů, které jsou vyjádřeny spotřebitelskými cenami, vzrostly od roku 1997 téměř o dvě třetiny. Nejvíce podražilo bydlení a voda, pak péče o naše zdraví. Naopak zlevnilo nám odívání a obuv, zařízení a opravy domácnosti.

Zdroj: Analýza EOS KSI z dat ČSÚ

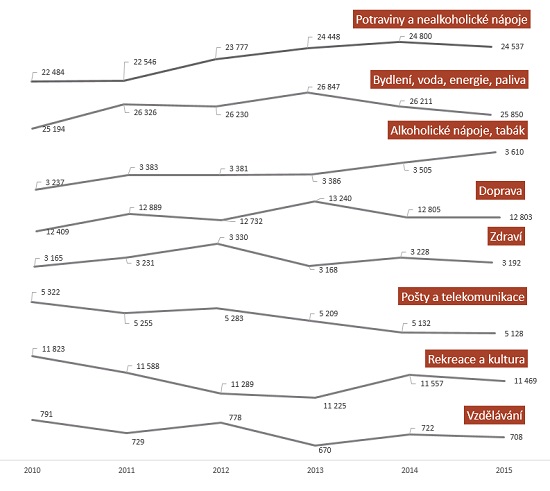

Méně investujeme do vzdělání i zdraví, více pijeme i jíme

Za potraviny jsme nejvíce vydali v roce 2014, za bydlení, vodu a energie nejvíce v roce 2013 (hl. elektřina a teplo). Za alkohol a tabák utrácíme každým rokem více. Nejvýrazněji vzrostly útraty na potraviny (největší rozdíl nákladů, ačkoliv ceny potravin vzrostly za 20 let jen o 35 %). Naopak za zdraví vydáme čím dál méně. Velmi klesly i útraty za telekomunikace a poštu, ale také rekreaci a kulturu. Rovněž klesají náklady Čechů na vzdělání, menší jsou výdaje i na rekonstrukce bydlení.

Kolik za rok utrácíme (v Kč)?

Zdroj: Analýza EOS KSI z dat ČSÚ

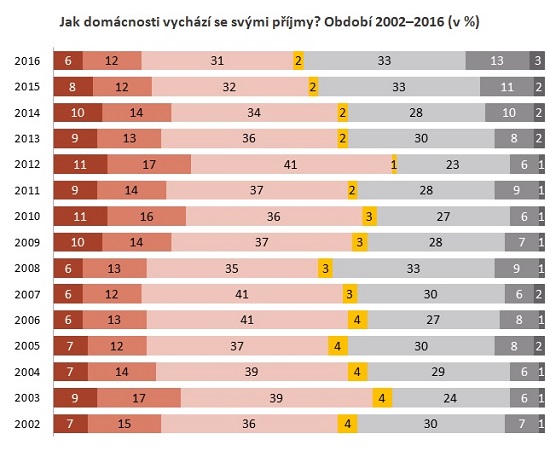

Období největších potíží vyžít s příjmem je za námi

Nyní mají největší potíže vyjít s příjmem více jak tři čtvrtiny nezaměstnaných (80 %), druhou příčku obsazují důchodci (66 %), poté polovina dotázaných zaměstnanců a dělníků a třetina OSVČ a pracovníků na řídících pozicích (33 %). „Podíl domácností, které vyjdou snadno se svými příjmy, roste, což je důsledek snižující se nezaměstnanosti a mzdového vývoje. Budeme věřit, že domácnosti udrží své výdaje na uzdě a stávající ekonomický vývoj nepodnítí jejich apetit po nezdravém zadlužení,“ zakončuje Vladimír Vachel.

všechny články | |

Dále v rubrice

Vyplatí se platit nájem, nebo splácet hypotéku?

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

|

Jak financovat nemovitost bez hypotéky

Financování bydlení bez hypotečního úvěru. Možností je několik. Jaké to jsou a jaké mají klady a zápory?

Financování bydlení bez hypotečního úvěru. Možností je několik. Jaké to jsou a jaké mají klady a zápory?

|

Digitalizace bank - co si nově můžete sjednat online?

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

|

Odměna až 24 000 Kč nebo televize. Jaké jsou nové odměny bank?

UniCredit Bank nabízí až 24 000 Kč při sjednání nové půjčky. Air Bank spouští svět výhod Unity. Jaké výhody a odměny nabízejí banky v dubnu? Přehled slev a bonusů najdete v našem článku...

UniCredit Bank nabízí až 24 000 Kč při sjednání nové půjčky. Air Bank spouští svět výhod Unity. Jaké výhody a odměny nabízejí banky v dubnu? Přehled slev a bonusů najdete v našem článku...

|

všechny články v rubrice

|