Bankovní revoluce je tu: Účty od více bank od teď můžete obsluhovat z jednoho místa

| 12.1.2018 | Zdeněk Bubák, zprávy Banky CREDITAS, Air Bank a ČBA | |

Banky mají od 13. ledna 2018 nově povinnost otevřít svá bankovní rozhraní také dalším prověřeným bankovním a nebankovním aplikacím. Pro klienty to znamená, že data o svém bankovním účtu mohou poskytnout i třetím stranám. První bankou, která zveřejnila, že integrovala do svého bankovnictví možnost obhospodařovat i běžný účet jiné banky, je Banka CREDITAS. Od 15. ledna u ní bude možné v internetovém bankovnictví sledovat zůstatky a historii účtu Fio banky a také z něho posílat platby. Podle nedávného průzkumu, který si nechala provést Air Bank, by 59 % respondentů takovou integraci svých účtů do jedné aplikace uvítalo. Banky mají od 13. ledna 2018 nově povinnost otevřít svá bankovní rozhraní také dalším prověřeným bankovním a nebankovním aplikacím. Pro klienty to znamená, že data o svém bankovním účtu mohou poskytnout i třetím stranám. První bankou, která zveřejnila, že integrovala do svého bankovnictví možnost obhospodařovat i běžný účet jiné banky, je Banka CREDITAS. Od 15. ledna u ní bude možné v internetovém bankovnictví sledovat zůstatky a historii účtu Fio banky a také z něho posílat platby. Podle nedávného průzkumu, který si nechala provést Air Bank, by 59 % respondentů takovou integraci svých účtů do jedné aplikace uvítalo.

Dne 13. ledna 2018 nabývá účinnosti zákon č. 370/2017 Sb., o platebním styku, kterým se do české legislativy provádí Revidovaná směrnice EU o platebních službách, známá pod názvem PSD2. Tato legislativa mj. umožňuje klientům využívat nové služby nepřímého podání platebního příkazu prostřednictvím tzv. třetích stran. Banky budou povinny poskytnout (se souhlasem uživatele) těmto třetím stranám informace o platebním účtu klientů.

reklama

|

Banka CREDITAS umožní od 15. ledna integrovat do jejího bankovnictví účty od Fio banky

První bankou, která ve svém internetového bankovnictví umožní kromě svých účtů pracovat i s účty jiné banky je Banka CREDITAS. Začíná tak ihned první pracovní den po termínu účinnosti zákona č. 370/2017 Sb., o platebním styku, poskytovat služby otevřeného bankovnictví, které vycházejí ze směrnice PSD2.

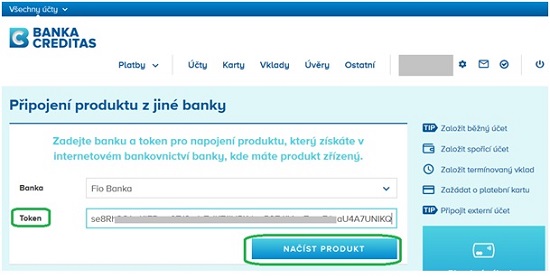

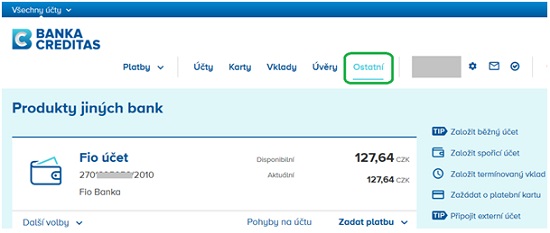

Počínaje pondělím 15. ledna si mohou klienti Banky CREDITAS do svého internetbankingu integrovat běžný účet vedený u Fio banky. Klienti si zde mohou zobrazovat informace o zůstatcích a zadávat platební příkazy.

Srovnání bankovních účtů nabízených v Česku najdete zde

Účty dalších bank chce Banka CREDITAS přidat během následujícího měsíce.

Banka CREDITAS je tak první na českém trhu, kdo takovou službu nabízí. Již dříve ohlásila vedení účtů cizích bank ve svém bankovnictví Česká spořitelna, ale ta s tímto krokem počítá až v květnu 2018 (více zde).

Rozsah informací, které klient bude do aplikace jiného subjektu poskytovat si určuje sám při aktivaci propojení. Toto nastavení bude možné v Bance CREDITAS kdykoliv měnit nebo ukončit (viz obrázky níže).

Zdroj: Banka CREDITAS

„Věřím, že to, v čem jsme nyní průkopníci, bude brzy standardní klientský požadavek. Proto chceme již brzy nabídnout napojení účtů dalších bank. Očekávám, že nová služba klientům zvýší pohodlí obsluhy jejich financí a také ukáže směr, kterým se bankovní aplikace mohou ubírat,“ dodává ředitel provozu a ICT Banky CREDITAS Kamil Rataj.

Stejně jako Banka CREDITAS může díky otevřenému přístupu integrovat data z jiných bank, budou moci jiné banky pracovat s účty vedenými u Banky CREDITAS. Potřebné informace a popis API rozhraní bude od 15. ledna k dispozici na internetových stránkách banky www.creditas.cz/otevrene-bankovnictvi.

Banka CREDITAS se vloni stala třetí bankou na českém trhu, která umožnila přístup k účtům svých klientů dalším subjektům. „Nyní API služby rozšiřujeme, aby lépe vyhovovaly požadavkům PSD2, a to jak v rozsahu informací, které lze sdílet a zpracovávat, tak i v oblasti bezpečnostních metod,“ poznamenává Kamil Rataj.

Jak se banky loni připravovaly na zavedení otevřeného bankovnictví?

Bezpečnostní pravidla otevřeného bankovnictví

1. Nejdříve důkladně prověřte aplikaci

Bankou ověřené aplikace najdete na internetových stránkách banky (platí zatím pro Banku CREDITAS). S uvedenými aplikacemi banka spolupracuje a s vaším souhlasem jim dovolí přistupovat k vašim účtům. Aplikace, které nemá uvedeny na internetových stránkách, nejsou oprávněny přistupovat do otevřeného bankovnictví banky (Banky CREDITAS). Pokud by se některá cizí aplikace chtěla přesto připojit k vašemu účtu, nesdělujte jí žádné údaje a nahlaste ji bance.

2. Seznamte se s obchodní podmínkami aplikace

Při povolení přístupu aplikace k vašemu účtu se banka řídí oprávněními, která dané aplikaci udělíte. Podle vašeho nastavení banka dovolí aplikaci získávat informace o vašem účtu, zůstatku či historii transakcí, anebo také realizovat platby. Způsob a rozsah nakládání s daty získanými z vašeho účtu závisí výhradně na dané aplikaci a na podmínkách, na kterých se s aplikací jako její klient dohodnete.

3. Držte se běžných bezpečnostních pravidel

V případě, že se rozhodnete otevřené bankovnictví využívat, dodržujte obecné bezpečnostní zásady, jak jste zvyklí u internetového bankovnictví. Zvýšenou opatrnost si zaslouží bezpečnost vašich zařízení – používejte bezpečnostní hesla na telefonu i počítači, používejte antivirový systém a dbejte na aktuálnost potřebných systémů a aplikací.

6 z 10 Čechů by uvítalo propojení svých účtů, které mají v různých bankách

Podle lednového průzkumu STEM/MARK pro Air Bank by 59 % Čechů, kteří mají účty ve více bankách, uvítalo možnost tyto účty propojit.

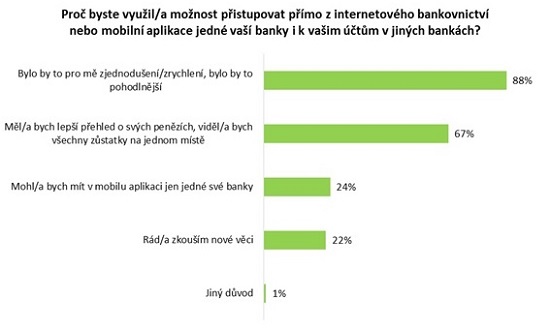

Mezi nejčastější důvody, proč by lidé využili možnost přistupovat přímo z internetového bankovnictví nebo mobilní aplikace jedné banky i ke svým účtům v jiných bankách, patří celkové zjednodušení a zrychlení (88 %). 67 % lidí by díky tomu mělo lepší přehled o svých penězích.

„Řada klientů má dnes účet ve dvou a více bankách a nyní se otevírá příležitost, aby banky svým klientům umožnily přistupovat přímo z jejich bankovnictví právě i k účtům, které mají klienti jinde. Jak dokládají výsledky průzkumu, pro většinu klientů by to bylo velmi pohodlné,“ říká Jakub Feldstein, vedoucí oddělení online aplikací Air Bank.

Podstatně méně Čechů říká, že by svůj bankovní účet propojili s nějakou další, nebankovní aplikací. Přistupovat na svůj účet přes jinou, nebankovní aplikaci by využilo jen 15 % respondentů, 46 % bylo proti, 39 % v tuto chvíli ještě neví.

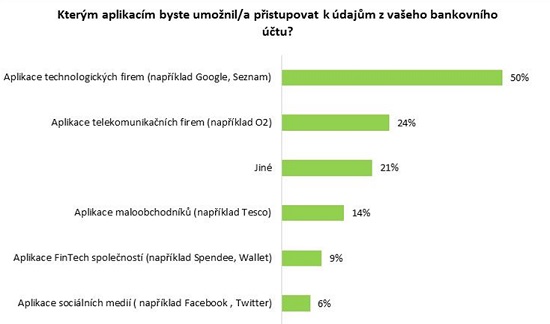

Pokud by lidé umožnili přistupovat nebankovním aplikacím k údajům z jejich bankovního účtu, nejčastěji by svá data poskytli aplikacím technologických firem (50 %) nebo aplikacím telekomunikačních firem (24 %). Aplikacím fintech společností by svá data podle průzkumu poskytlo 9 % z těch, kteří by novou možnost využili.

„Někdy se o otevření bankovního rozhraní mluví jako o bankovní revoluci, která změní dosavadní výsadní vztah mezi bankou a jejím klientem. Ale pouhé vybudování datové infrastruktury k tomu stačit nebude. API jsou jen takové otevřené dveře. Bude záležet na každém hráči, ať už to bude fintech společnost, nebo právě i banka, jak dokáže příležitost využít,“ dodává Jakub Feldstein z Air Bank.

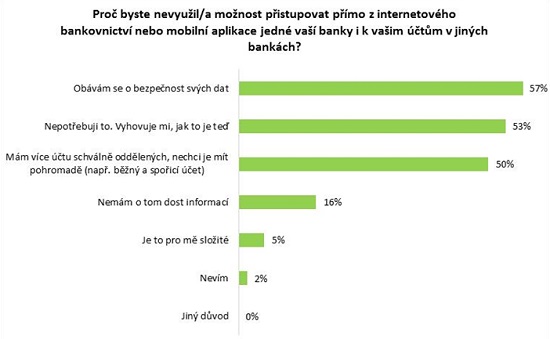

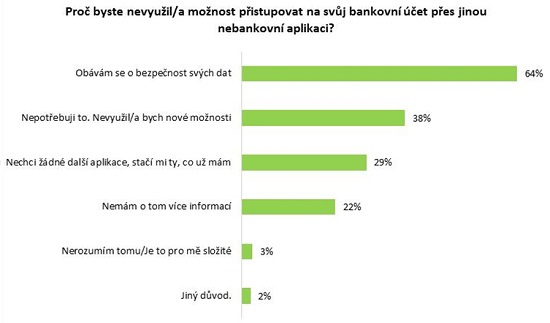

Důvody, proč by lidé nevyužili nové možnosti, které jim může nabízet propojení s bankovními i nebankovními aplikacemi, jsou u obou skupin stejné. Převládá obava o bezpečnost a na druhém místě je to, že respondenti podle svých slov novou službu nepotřebují.

Výzkum Air Bank realizovaný agenturou STEM/MARK se uskutečnil v lednu 2018 formou online dotazování na reprezentativním vzorku 506 respondentů ve věku 18 až 65 let.

Autor grafů: Air Bank

všechny články | |

Dále v rubrice

všechny články v rubrice

|