Třetina bank nemá pro menší firmy odpovídající nabídku

| 19.10.2011 | Zdeněk Bubák | |

České banky, a nejen ony,

se v poslední době více zaměřují na

nabídku pro podnikatele a malé firmy. Na to, jaké

služby banky podnikatelům a menším firmám

opravdu nabízejí a jak komunikace s klienty vypadá

v praxi, se zaměřil výzkum společnosti Scott & Rose, jehož

výsledky Vám nyní exkluzivně přinášíme. České banky, a nejen ony,

se v poslední době více zaměřují na

nabídku pro podnikatele a malé firmy. Na to, jaké

služby banky podnikatelům a menším firmám

opravdu nabízejí a jak komunikace s klienty vypadá

v praxi, se zaměřil výzkum společnosti Scott & Rose, jehož

výsledky Vám nyní exkluzivně přinášíme.

Analytická firma Scott

& Rose, která nabídku pro segment malých a

středních firem dlouhodobě monitoruje, provedla v průběhu

roku 2010 až 2011 rozsáhlý výzkum

zaměřený na komunikaci bank s klienty tohoto segmentu, a to

od oslovení klientů přes internet, přes odpovědi na

telefonním centru, až po jednání na pobočkách.

Cílem výzkumu

tedy bylo zmapovat míru vstřícnosti bank,

osobního přístupu a úroveň komunikace vůči

klientům ze segmentu malých a středních firem

(dále SME = small & middle entrepreneurs).

Primárně nebylo

zkoumáno, která banka nabídne

nejlepší poplatek nebo sazbu, ale zda dokáže s

firmou, která poptává daný produkt či

službu individuálně pracovat a nabídnout jí srozumitelně, co potřebuje.

Výzkum probíhal ve dvou

základních produktových oblastech. Jednak

byla zkoumána nabídka

spořících účtů a termínovaných

vkladů, jednak financování

pomocí kontokorentního úvěru včetně

vedení potřebného běžného účtu. Pro každou

oblast bylo sledováno více kritérií,

přičemž výzkumná

společnost použila i tzv. mystery shopping, což znamená, že se

její pracovníci vydávali za reálné

klienty, kteří poptávají služby pro

konkrétní firmu. Výzkumu se například

zúčastnila manažerská škola London International

Graduate School, která některé produkty poptávala.

Bankami zahrnutými do výzkumu jsou Česká

spořitelna, Komerční banka, ČSOB, UniCredit Bank, GE Money Bank,

Raiffeisenbank, Volksbank, Fio banka, mBank a ZUNO bank.

Nabídka v oblasti spořicích účtů

V

oblasti spořicích účtů byly sledovány

takové parametry produktů a chování bank,

které mají silnou vypovídací schopnost pro

posouzení kvality přístupu bank ke klientům i pro

posouzení vlastní produktové nabídky. Mystery

shopper zjišťoval, jaké možnosti banky

nabízejí, pokud bude klient požadovat spořicí

účet s okamžitou likviditou - vklad 5 mil. Kč. V

této oblasti ze 7 klasických bank

(seznam viz výše) pouze 4 nabízí

uvedený produkt pro daný

segment. Z malých (nízkonákladových) bank

má v nabídce odpovídající produkt

pouze jedna banka. Celkem tedy z 10 bank jen polovina má ve

svém portfoliu produktů specializovaný produkt pro

daný klientský segment.

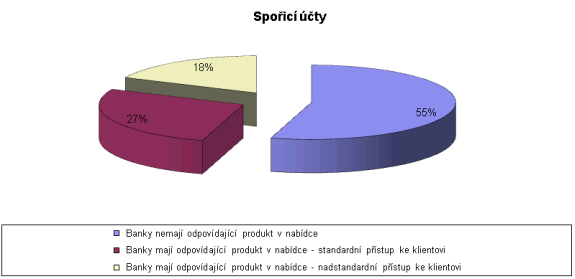

Výzkum ukázal, že 18 % ze sledovaných bank je schopno nabídnout klientovi

nadstandardní přístup, 27 % ze sledovaných bank

nabídlo klientovi pouze standardní zhodnocení

prostředků bez dalšího zvýhodnění a 55 % ze

sledovaných bank nemá pro tento segment

odpovídající produkt v nabídce (viz Graf č. 1).

Graf č. 1

Nabídka v oblasti termínovaných vkladů

U termínovaných

vkladů byly posuzovány obdobné parametry jako u

spořicích účtů. Bylo zjišťováno, co banky

nabízejí, pokud bude klient požadovat

termínovaný vklad s krátkodobou

výpovědní lhůtou (1 měsíc a 3 měsíce) pro vklad 10 mil. Kč. Všechny větší banky pro daný segment

nabízejí možnost lepšího zhodnocení finančních prostředů. Z malých

(nízkonákladových) bank má v nabídce

odpovídající produkt pouze jedna banka, a to FIO banka.

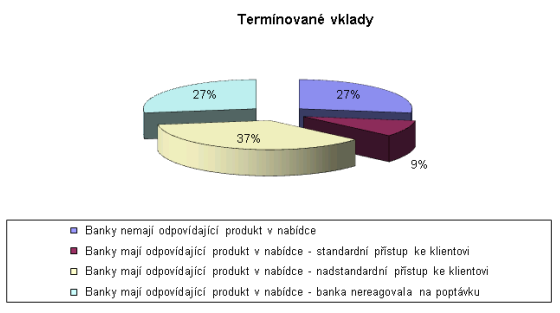

Výzkum ukázal, že 37 % ze

sledovaných bank je schopno nabídnout

klientovi nadstandardní přístup, 9 % ze sledovaných bank nabídlo

klientovi pouze standardní zhodnocení prostředků bez dalšího

zvýhodnění, 27 % ze sledovaných bank nemá pro tento segment odpovídající

produkt v nabídce a 27 % ze sledovaných bank sice odpovídající produkt

nabízí, ale slíbenou nabídku banky nedodaly.

U termínovaných vkladů mají banky větší prostor uplatnit

svůj individuální přístup ke klientům. S nejvyšším zhodnocením prostředků v

rámci osobní nabídky přišla FIO banka a Volksbank.

Graf č. 2

Nabídka v oblasti financování

prostřednictvím kontokorentního úvěru včetně

vedení běžného účtu

Cílem této části

výzkumu bylo zjistit, jakou nabídku jsou

jednotlivé banky schopny připravit pro klienta, který

má zájem o běžný účet a kontokorent.

Velký důraz byl při zjišťování informací kladen na

osobní a individuální přístup ke klientovi.Mystery

schopper vystupoval jménem

reálné firmy, která má roční obrat

10 – 12 mil. Kč. Úroveň nabídky byla

zjišťována prostřednictvím internetových

stránek jednotlivých bank, prostřednictvím

telefonních operátorů a zejména

návštěvou poboček.

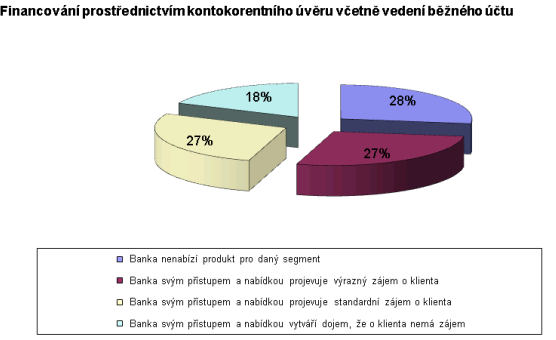

Bylo zjištěno, že tři

banky projevily

výrazný zájem o klienta, což v rámci

sledovaných bank představuje 27 %. U dalších 27 %

sledovaných bank nebyl zájem o klienta

příliš zjevný. Dvě banky, to je 18 % ze

všech sledovaných bank, působily svým

neosobním přístupem (v rámci výzkumu na

pobočkách) na klienta nepříznivým dojmem. 28 % ze

sledovaných bank

nemá pro tento segment odpovídající

produkty v nabídce, což jsou nízkonákladové banky kromě FIO banky.

Výzkumem bylo zjištěno,

že mezi sledovanými bankami existují poměrně velké

rozdíly v přístupu pracovníků poboček ke

klientovi. Dobré hodnocení zíslaka UniCredit Bank,

Komerční banka a Volksbank.

Graf č. 3

Přečtěte si další

články, ve kterých jsme psali o nabídce bank pro

podnikatele a malé a střední firmy:

Úvěr do 10 milionů pro menší firmu za 3 dny

Kontokorent i pro nové klienty - podnikatele u Raiffeisenbank

Komerční

banka vylepšuje Profi úvěr a nabízí i

další alternativy financování podnikatelů

ERA Poštovní spořitelna zjednoduší produkty pro firmy a také celý sazebník

České

firmy by mohly získat miliardy korun z EU fondů, ale bojí se pro ně jít

Porovnejte si náklady na vedení podnikatelského nebo firemního účtu na Finparádě:

Finparáda / Bankovní účty / Podnikatelské účty

Porovnejte si nabídku termínovaných vkladů pro podnikatele a firmy na Finparádě:

Finparáda / Spoření / Termínované vklady

všechny články | |

Dále v rubrice

Jak se zabezpečit na stáří

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

|

Vyplatí se platit nájem, nebo splácet hypotéku?

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

|

Jak investují různé generace?

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

|

Index termínovaných vkladů v dubnu

Termínoindex nadále klesá. Nejvýrazněji si pohoršil roční vklad. Nejvyšší sazbu aktuálně nabízí Banka CREDITAS a Max banka s 5,3 % p.a. u měsíčního vkladu...

Termínoindex nadále klesá. Nejvýrazněji si pohoršil roční vklad. Nejvyšší sazbu aktuálně nabízí Banka CREDITAS a Max banka s 5,3 % p.a. u měsíčního vkladu...

|

všechny články v rubrice

|