Nemyslet na vhodné bydlení pro stáří se nevyplatí

Průzkum Raiffeisen

stavební spořitelny z ledna 2012 ukázal, že

většina dnešních

čtyřicátníků a padesátníků

neřeší otázku, jak budou bydlet ve

stáří. Před problémem

zavírají oči a neuvědomují si, že na

vhodné bydlení v penzi by měli myslet už

dříve. Ideálně v době, kdy nejsou omezeni ani

financemi ani zdravotním stavem. Rekonstrukce si totiž často

vyžádá i

nákladnější stavební

úpravy. Raiffeisen stavební spořitelna se jako

první mezi finančními institucemi rozhodla toto

téma otevřít k široké

diskusi a chce prostřednictvím dlouhodobého

projektu „PRO budoucnost“ přispět k

řešení přehlíženého

celospolečenského problému. Průzkum Raiffeisen

stavební spořitelny z ledna 2012 ukázal, že

většina dnešních

čtyřicátníků a padesátníků

neřeší otázku, jak budou bydlet ve

stáří. Před problémem

zavírají oči a neuvědomují si, že na

vhodné bydlení v penzi by měli myslet už

dříve. Ideálně v době, kdy nejsou omezeni ani

financemi ani zdravotním stavem. Rekonstrukce si totiž často

vyžádá i

nákladnější stavební

úpravy. Raiffeisen stavební spořitelna se jako

první mezi finančními institucemi rozhodla toto

téma otevřít k široké

diskusi a chce prostřednictvím dlouhodobého

projektu „PRO budoucnost“ přispět k

řešení přehlíženého

celospolečenského problému.

Jak

vyplývá z aktuálního

průzkumu Raiffeisen stavební spořitelny, otázku

bydlení v penzi drtivá většina

čtyřicátníků a padesátníků

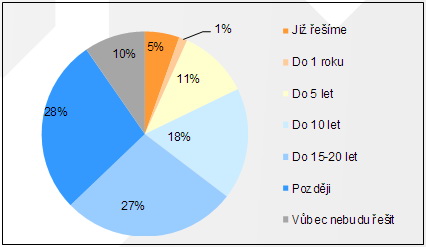

neřeší. „V horizontu do pěti let to

plánuje řešit pouze 17 % z nich. Zdá

se, že řešení problémů s

bydlením lidé odkládají až

na dobu, kdy nastanou,“ uvádí

Hans-Dieter Funke, místopředseda představenstva Raiffeisen

stavební spořitelny. Přitom více než polovina

respondentů hodnotí své současné

bydlení jako pro seniora nevyhovující.

Největší problém vidí v

dostupnosti (schody, výtah).

Graf 1: Kdy

plánujete bydlení ve stáří

řešit? (zdroj: Raiffeisen stavební spořitelna)

Otázku

bydlení v penzi je však nutné

řešit dříve, ne až ve chvíli, kdy si

to zdraví vyžádá.

Stáří klade na bydlení

úplně jiné nároky.

Škála věcí, které je pak

potřeba upravit, je skutečně široká. Raiffeisen

stavební spořitelna připravila brožuru, která

popisuje problematická místa v bytě a navrhuje

možná řešení včetně

orientačního vyčíslení

nákladů na rekonstrukci a možností, jak ji

financovat.

Úpravy bytu

pro bezpečný pohyb seniora nejsou levnou

záležitostí. Velkou zátěží

se mohou stát zvlášť v

důchodovém věku, kdy většině z nás

klesá příjem. Podle průzkumu dvě třetiny

současné generace 40 až 50letých

soudí, že možná budou mít v důchodu

určité problémy s

financováním nákladů na

bydlení. Již dnes totiž ukrajují velkou

část z jejich rodinného rozpočtu. V důchodu se

mohou náklady stát dokonce

neúnosnými.

Jako jednu z

možností, jak financovat nové bydlení

nebo úpravy stávajícího,

uvedla polovina respondentů stavební spoření.

„Stavební spoření je

ideální produkt pro vytvoření

finančního zázemí, díky

němuž si můžete v jakémkoliv věku upravit byt podle

aktuálních potřeb. Má-li člověk

úspory, je získání

úvěru snazší a

výhodnější. V připravované

úvěrové nabídce jsme mysleli i na

seniory. Na úvěry teď snadněji dosáhnou i

lidé ve věku 60 až 65 let,“

říká Hans-Dieter Funke.

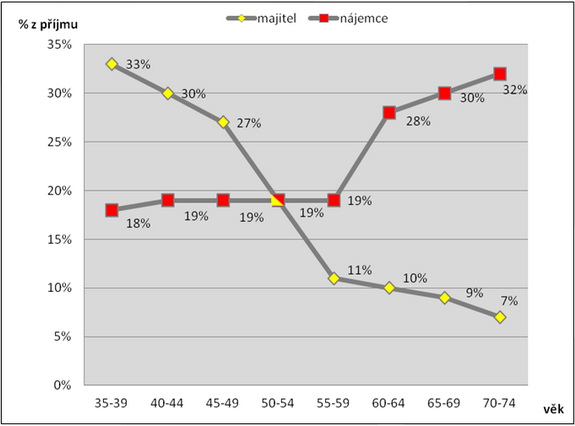

Graf 2:

Typický vývoj nákladů na

bydlení (% podíl z příjmu

domácnosti, bez výdajů za topení a

teplou vodu) v průběhu života u nájemců a majitelů. (zdroj:

Raiffeisen Wohn Bausparen)

Průzkum

také

ukazuje na nedostatek mezigenerační solidarity Čechů.

Dříve bylo běžné, že spolu v jedné

domácnosti žilo více generací.

Postupem času se však ze společného

soužití stalo pouze nouzové

řešení. „Ve společné

domácnosti s rodiči bydlí pouze 13 %

dotázaných a jen 7 % plánuje v

důchodovém věku bydlet se svými dětmi.

Navíc přes 50 % respondentů vůbec

neřeší bytové potřeby rodičů.

Nepřipouští si, že by to mohl být

problém,“ říká Hans-Dieter

Funke.

Jak

dokládají výsledky průzkumu,

bydlení seniorů je přehlížený

celospolečenský problém. Raiffeisen

stavební spořitelna chce přispět k jeho

řešení, proto se rozhodla nejen apelovat na lidi

v předdůchodovém věku, ale také začala

spolupracovat s Diakonií ČCE. Senioři, jejichž byt

není uzpůsoben jejich fyzickému stavu, jsou totiž

nuceni přestěhovat se do pobytového

zařízení sociálních služeb.

„Staří lidé jsou daleko více

citově vázáni na místo, v němž

strávili celý život. Bydlet v

prostředí, které je nám důvěrně

známé, kde máme přátele a

příbuzné, je důležitou hodnotou, která

tvoří kvalitu života nejen ve

stáří,“ říká

David Šourek, ředitel Diakonie ČCE.

Porovnejte

si stavební spoření na Finparádě:

Finparáda

/ Spoření / Stavební spoření

Finparáda

/ Půjčky / Úvěry ze stavebního spoření

reklama

|

všechny články | |

Dále v rubrice

všechny články v rubrice

|