Více než pětina Čechů si nespoří na důchod

Celkem 21 % Čechů se

žádným způsobem finančně nezajišťuje

na důchod. Pokud spoří, je to nejčastěji pomocí

penzijního připojištění (63 %). To je

zároveň spolu se stavebním spořením

nejoblíbenějším finančním

produktem vůbec. Více než třetina Čechů (38 %) ale naopak do

budoucna plánuje spořit výrazně více.

To vyplývá z průzkumu veřejného

mínění, který si na

reprezentativním vzorku 1041 respondentů nechala zpracovat

společnost AWD, poskytující svoje služby

privátního finančního

poradenství zejména klientům s

nadprůměrnými příjmy. Celkem 21 % Čechů se

žádným způsobem finančně nezajišťuje

na důchod. Pokud spoří, je to nejčastěji pomocí

penzijního připojištění (63 %). To je

zároveň spolu se stavebním spořením

nejoblíbenějším finančním

produktem vůbec. Více než třetina Čechů (38 %) ale naopak do

budoucna plánuje spořit výrazně více.

To vyplývá z průzkumu veřejného

mínění, který si na

reprezentativním vzorku 1041 respondentů nechala zpracovat

společnost AWD, poskytující svoje služby

privátního finančního

poradenství zejména klientům s

nadprůměrnými příjmy.

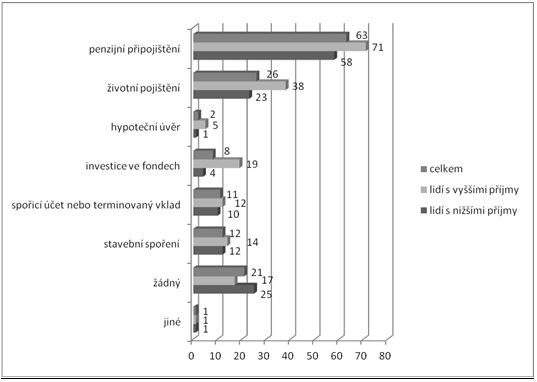

Výsledky

průzkumu ukazují, že naprostá většina

Čechů (95 %) hodlá v budoucnosti na důchod spořit stejně,

nebo dokonce více než doposud. Ve skupině lidí s

nadprůměrnými příjmy (nad 30 000 Kč) se

chystá navýšit spořené

částky dokonce 45 % respondentů. „Tato

zjištění napovídají, že

nemalá část Čechů by reálně mohla

mít zájem o využití tzv.

třetího pilíře reformy penzí, tedy

doplňkového penzijního spoření. V něm

bude fungovat celá řada účastnických

fondů s různou investiční strategií a

každý si bude moci zvolit ten, kterému bude

nejvíce věřit, který mu v budoucnu přinese

nejvyšší

zhodnocení,“ dodává

Tomáš Rampula, hlavní analytik AWD ČR.

Z průzkumu

dále vyplývá, že více než

pětina Čechů se žádným způsobem

nezajišťuje na důchod. Ve skupině lidí s

nižšími příjmy (do 20 000 Kč) je to

dokonce plná čtvrtina respondentů.

„Hlavním důvodem, proč lidé na důchod

nespoří, bývá právě

nedostatek finančních prostředků. Neplatí tedy,

že by nižší příjmové

skupiny spořily více, protože nemohou počítat s

finančními rezervami,“ komentuje

Tomáš Rampula.

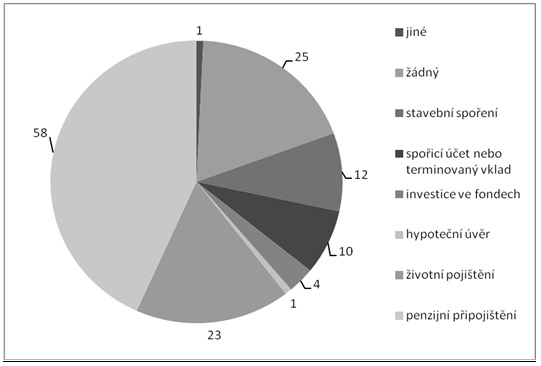

Výzkum

dále zjišťoval, jaké

finanční produkty lidé

využívají, aby se na stáří

zabezpečili. Nejoblíbenějším produktem

zůstává penzijní

připojištění, které

využívá 63 % Čechů, za ním se umisťuje

životní pojištění s 26 %. Na

třetí příčce potom průzkum odhaluje

významný rozdíl v

preferencích skupin s nižšími a

vyššími příjmy.

Zatímco mezi bonitními Čechy jsou

třetím nejoblíbenějším

produktem investice do fondů, lidé s

nižšími příjmy

dávají přednost stavebnímu

spoření, spořicímu účtu nebo

termínovanému vkladu.

Nejoblíbenějšími

finančními produkty Čechů obecně, bez ohledu na

účel spoření, jsou potom stavební

spoření a penzijní

připojištění, oba shodně

využívá 63 % z nich. Na

dalších příčkách se

umisťují životní pojištění

(53 %), spořicí účet nebo terminovaný

vklad (35 %), hypoteční úvěr (19 %) a investice

ve fondech (12 %).

Produkty

využívané pro finanční

zajištění na důchod:

Produkty

využívané pro finanční

zajištění na důchod podle jednotlivých

příjmových skupin:

Zdroj: Průzkum

veřejného mínění agentury Perfect

Crowd pro AWD (počet respondentů: 1041, reprezentativní

vzorek podle pohlaví, věku a regionu)

Další články na téma

penzijní reforma:

Porovnejte si

spořicí účty zde.

Porovnejte si životní pojištění zde.

Porovnejte si stavební spoření zde.

reklama

|

všechny články | |

Dále v rubrice

Nemovitosti zůstávají investiční jedničkou Čechů, roste i obliba spoření

Preference Čechů k investování do nemovitostí dál rostou. Vlastnictví domu či bytu považuje za nejzajímavější investiční možnost 81 procent respondentů, meziročně o čtyři procentní body více. O deset procent vzrostla také obliba spořicích účtů...

Preference Čechů k investování do nemovitostí dál rostou. Vlastnictví domu či bytu považuje za nejzajímavější investiční možnost 81 procent respondentů, meziročně o čtyři procentní body více. O deset procent vzrostla také obliba spořicích účtů...

|

Silvestr a pyrotechnika: Dejte pozor, kde parkujete

Silvestrovské oslavy každoročně nepřinášejí jen dobrou náladu a očekávání spojená s příchodem nového roku, ale také výrazný nárůst škod na majetku. Poslední noc v roce patří z pohledu hasičů i pojišťoven dlouhodobě k těm nejrizikovějším. Vedle otevřeného ohně...

Silvestrovské oslavy každoročně nepřinášejí jen dobrou náladu a očekávání spojená s příchodem nového roku, ale také výrazný nárůst škod na majetku. Poslední noc v roce patří z pohledu hasičů i pojišťoven dlouhodobě k těm nejrizikovějším. Vedle otevřeného ohně...

|

Jak vysoké příjmy a výdaje očekáváte v roce 2026? Češi jsou mírně optimističtí

Češi vstupují do roku 2026 s mírným optimismem. Více než polovina z nich předpokládá, že jejich finanční situace na straně příjmů zůstane stejná jako v roce 2025. Optimističtější je mladší generace a vysokoškoláci, kteří počítají se zvýšením příjmů. Na druhou stranu...

Češi vstupují do roku 2026 s mírným optimismem. Více než polovina z nich předpokládá, že jejich finanční situace na straně příjmů zůstane stejná jako v roce 2025. Optimističtější je mladší generace a vysokoškoláci, kteří počítají se zvýšením příjmů. Na druhou stranu...

|

Pojišťovací perličky z pojišťoven

Tradičně vám přinášíme kuriozní historky a hlášení, se kterými se vloni setkaly pojišťovny. Osoby, které se v daných situacích nacházely, měly zřejmě ke smíchu daleko, snad nám však nyní odpustí, když se nad jejich příhodami usmějeme...

Tradičně vám přinášíme kuriozní historky a hlášení, se kterými se vloni setkaly pojišťovny. Osoby, které se v daných situacích nacházely, měly zřejmě ke smíchu daleko, snad nám však nyní odpustí, když se nad jejich příhodami usmějeme...

|

všechny články v rubrice

|