Rady pro podnikatele: s bankou nebo bez banky?

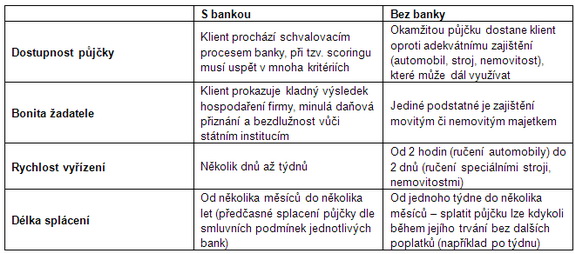

Podle aktuálních údajů České bankovní asociace bylo za posledních dvanáct měsíců poskytnuto podnikům nepatrně více – o 0,9 procent – úvěrů než v období předešlém. Firmy měly největší zájem o kontokorent, revolvingové úvěry a pohledávky z kreditních karet, tedy o produkty s krátkodobou splatností, ale podmíněné účtem v konkrétní bance. Ne každý živnostník však na takové půjčky dosáhne, není schopen doložit minulá daňová přiznání, kladný hospodářský výsledek nebo bezdlužnost vůči státním institucím.

„Oslovují nás lidé a podnikatelé, kteří shánějí peníze okamžitě, na krátkou dobu kvůli investiční příležitosti s brzkou návratností. Někteří už mají negativní zkušenost v bance, která jim vypověděla úvěr, snížila kontokorent nebo po dlouhém zpracování jejich žádost úplně odmítla,“ vypočítal Aleš Budín, jednatel společnosti Bez banky, která poskytuje krátkodobé půjčky oproti ručení, například automobilem nebo strojem. Věc v zástavě přitom může majitel dál využívat.

Pokud klient hledá kapitál se splatností delší než půl roku, je lepším řešením bankovní úvěr. Naopak v případě, kdy firma potřebuje finanční pomoc okamžitě a na peníze za vlastní služby či produkty teprve čeká, je nejsnadnějším řešením obrátit se na seriózního poskytovatele mimo bankovní sektor. „Smlouvu uzavíráme nejčastěji na měsíc nebo na několik měsíců. Půjčku lze splatit kdykoliv, i po pár dnech, úroky klient zaplatí jen za každý započatý týden. Naopak půjčka může být také automaticky prodloužena, pokud jsou řádně placeny úroky. Částky se pohybují od 20 tisíc do několika milionů, převážně však v rozmezí od 50 do 300 tisíc korun,“ popsal Aleš Budín.

Vyřízení úvěru v bance je podmíněno schvalovacím procesem s rizikem odmítnutí. Žadatelé často neprojdou tzv. scoringem z důvodu nedostatečného obratu nebo ziskovosti firmy, a to i v případě, že mají dostatek majetku, ale nechtějí ho prodávat. „Takoví klienti už se mnohdy na banku ani neobracejí a jdou rovnou k nám, aby neztráceli čas. Půjčka jen na pár týdnů je vyjde i levněji. Pokud ale někdo potřebuje finance na delší dobu, je výhodnější banka, řekněme od půl roku výše,“ naznačil rozdíl v úrokových sazbách a době splatnosti Aleš Budín.

Zatímco společnost Bez banky počítá úrok 2 až 3 procenta týdně a kdykoli umožňuje úvěr splatit, krátkodobé bankovní produkty nabízejí roční úrokovou sazbu individuálně, kolem deseti procent, se splatností až několik let. Je tedy na podnikateli, aby uvážil, jak rychlá bude návratnost jeho investic a která služba je pro něj z daného hlediska výhodnější. „Ve srovnání známého RPSN (roční procentní sazba nákladů) vychází banka samozřejmě lépe, u nás ale klient zaplatí jen za dobu, kdy peníze skutečně potřebuje, takže mnohdy vyjde úrok i nižší. Navíc půjčené peníze dostane jen několik hodin po svém rozhodnutí navštívit některou z našich poboček. Dostupnost půjčky, jednoduché vyřízení, ale také serióznost a kvalita služeb jsou důvody, pro které se k nám klienti rádi vracejí,“ uzavřel Aleš Budín.

Tabulka: Srovnání podmínek poskytnutí podnikatelského krátkodobého úvěru v bankovním a nebankovním sektoru

.........................................................................................................................................................................................................nabídka

Creditas termín.vklad - úrok až 4,3 % ročně - zde Creditas termín.vklad - úrok až 4,3 % ročně - zde

Creditas spořicí účet - úrok až 3,5 % ročně - zde

ZUNO Spoření Plus _ - úrok až 2,5 % ročně - zde ZUNO Spoření Plus _ - úrok až 2,5 % ročně - zde

AXA spořicí účet ___ - úrok až 2,4 % ročně - zde AXA spořicí účet ___ - úrok až 2,4 % ročně - zde

Equa spořicí účet ___ - úrok až 2,3 % ročně - zde Equa spořicí účet ___ - úrok až 2,3 % ročně - zde

.....................................................................................................................................................................................................................

|

12.4.2012

PředchozíDalší

| | |