Menší banky tlačí poplatky za účty dolů. Jak to vypadalo ve 2. čtvrtletí?

Pravidelně čtvrtletně Vás informujeme o vývoji nákladů na vedení běžného účtu u českých bank. Poplatky se za období posledního roku pohybovaly jak na horské dráze. Po loňském snížení jejich průměrné výše nás banky v letošním prvním čtvrtletí vezly do kopce a zdražovaly, ale v následujícím druhém čtvrtletí jsme jeli naopak dolů, což je dobře (viz graf níže). Na snížení hypotetických nákladů za vedení účtu, které odpovídá chování modelového klienta v bance (viz tabulka chování průměrného klienta níže), se podílely ve 2. čtvrtletí dvě banky - Air Bank a Sberbank. Mírně proti proudu šly naopak GE Money Bank a LBBW Bank. Pravidelně čtvrtletně Vás informujeme o vývoji nákladů na vedení běžného účtu u českých bank. Poplatky se za období posledního roku pohybovaly jak na horské dráze. Po loňském snížení jejich průměrné výše nás banky v letošním prvním čtvrtletí vezly do kopce a zdražovaly, ale v následujícím druhém čtvrtletí jsme jeli naopak dolů, což je dobře (viz graf níže). Na snížení hypotetických nákladů za vedení účtu, které odpovídá chování modelového klienta v bance (viz tabulka chování průměrného klienta níže), se podílely ve 2. čtvrtletí dvě banky - Air Bank a Sberbank. Mírně proti proudu šly naopak GE Money Bank a LBBW Bank.

Vývoj v prvním čtvrtletí roku 2013 jsme komentovali v článku Vedení účtu nás stojí zase více. Banky v 1. čtvrtletí znatelně zdražily.

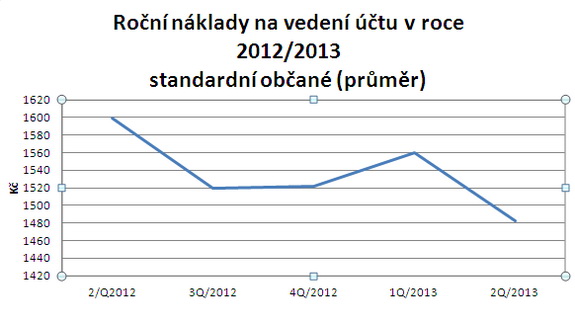

Průměrný objem poplatků spojených s bankovním běžným účtem ve 2. čtvrtletí 2013 poklesl

| | | | | | | | Čtvrtletí: | v Kč | | | 2 / 2012 | 3 / 2012 | 4 / 2012 | 1 / 2013 | 2 / 2013 | | | 1 599 | 1 520 | 1 522 | 1 560 | 1 482 | | | | | | | | | Zdroj: Scott & Rose

Částka v korunách odpovídá průměrným ročním nákladům spojených s vedením běžného účtu v bance, přičemž každá banka má ve výpočtu stejnou váhu.

Zdroj: Scott & Rose

Změny v sazebnících bank, které přispěly ke snížení nákladů na běžný účet v 2. čtvrtletí 2013:

Air Bank - banka zrušila poplatek za odchozí korunovou platbu do jiné banky v ČR, včetně trvalých příkazů, inkas a SIPO, u Malého tarifu (dříve 5 korun, nyní zdarma) a snížila poplatek za vedení Velkého tarifu ze 150 korun na 100 korun. Dále zavedla bonusovou úrokovou sazbu u běžného účtu pro zůstatek do 100 tisíc korun, která se rovná sazbě na spořicím účtu.

Sberbank - banka nahradila Osobní konto a Styl konto novým FÉR kontem START a FÉR kontem PLUS, které mají příznivější poplatkové schéma pro klienty než předchozí produkty.

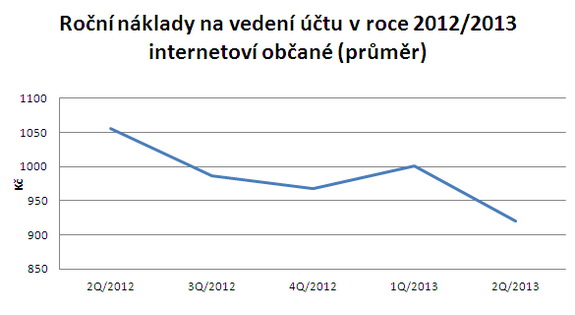

Pokud bychom se zaměřili na klienty, kteří provádějí všechny operace elektronicky a vyhýbají se výběrům z cizího bankomatu a všem operacím na pobočce, dojdeme k tomu, že i pro ně náklady na vedení účtu ve 2. čtvrtletí roku 2013 poklesly (viz tabulka a graf níže).

Klienti využívající maximálně internet

| | | | | | | | Čtvrtletí: | v Kč | | | 2 / 2012 | 3 / 2012 | 4 / 2012 | 1 / 2013 | 2 / 2013 | | | 1 056 | 986 | 968 | 1 000 | 920 | | | | | | | | | Zdroj: Scott & Rose

Částka v korunách odpovídá průměrným ročním nákladům spojených s vedením běžného účtu v bance, přičemž každá banka má ve výpočtu stejnou váhu.

Zdroj: Scott & Rose

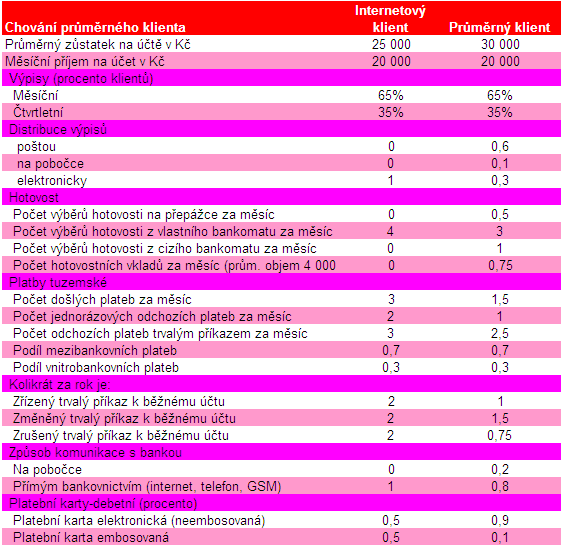

Pro výpočet průměrných nákladů na vedení běžného účtu byl využit následující model chování klientů, tj. objemy peněz na účtu, počty transakcí apod.:

Zdroj: Scott & Rose

Průměrný součet poplatků spojených s běžným účtem se započtením velikosti bank

| | | | | | | | | Čtvrtletí: |

| v Kč | | | | 2 / 2012 | 3 / 2012 | 4 / 2012 | 1 / 2013 | 2 / 2013 | | | Bez vah | 1 599 | 1 520 | 1 522 | 1 560 | 1 482 | | | S váhami | 1 916 | 1 896 | 1 894 | 1 927 | 1 909 | | | | | | | | | | Zdroj: Scott & Rose

Částka v korunách odpovídá průměrným ročním nákladům spojených s vedením běžného účtu v bance, přičemž každá banka má ve výpočtu váhu podle počtu klientů.

Pokud do výpočtu průměrné výše poplatků spojených s vedením běžného účtu zahrneme i velkost banky, tj. budou-li mít velké banky větší váhu než menší banky, a to podle počtu klientů, dojdeme ke stejnému výsledku - ve 2. čtvrtletí roku 2013 došlo ke snížení cen bankovních služeb v oblasti vedení běžných účtů. Celkové náklady na vedení účtu jsou v případě váženého průměru vyšší než u neváženého průměru, což potvrzuje známý fakt, že velké banky jsou dražší. Přesto aktivita menších bank při snižování poplatků zahýbala celým trhem tak, že i po zahrnutí velikosti bank se celkové náklady na vedení účtu pro klienty ve 2. čtvrtletí roku 2013 snížily.

reklama

|

všechny články | |

Dále v rubrice

Online účet založíte jak pro firmu, tak i pro děti

Pro koho je možné založit účet online? Kromě klasické nabídky pro fyzické osoby umožňuje od poloviny března Raiffeisenbank zakládat účty online právnickým osobám. Dále mohou klienti mBank otevřít běžný účet pro své děti bez nutnosti navštívit pobočku...

Pro koho je možné založit účet online? Kromě klasické nabídky pro fyzické osoby umožňuje od poloviny března Raiffeisenbank zakládat účty online právnickým osobám. Dále mohou klienti mBank otevřít běžný účet pro své děti bez nutnosti navštívit pobočku...

|

Platby na kontakt: hodně klientů, málo plateb

Snazší posílání peněz mezi lidmi pomocí telefonního čísla namísto čísla bankovního účtu už půl roku umožňuje služba Platby na kontakt. Za tu dobu se do ní přihlásilo půl milionu klientů šestice bank, které tento typ transakcí umožňují...

Snazší posílání peněz mezi lidmi pomocí telefonního čísla namísto čísla bankovního účtu už půl roku umožňuje služba Platby na kontakt. Za tu dobu se do ní přihlásilo půl milionu klientů šestice bank, které tento typ transakcí umožňují...

|

Digitalizace bank - co si nově můžete sjednat online?

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

|

Odměna až 24 000 Kč nebo televize. Jaké jsou nové odměny bank?

UniCredit Bank nabízí až 24 000 Kč při sjednání nové půjčky. Air Bank spouští svět výhod Unity. Jaké výhody a odměny nabízejí banky v dubnu? Přehled slev a bonusů najdete v našem článku...

UniCredit Bank nabízí až 24 000 Kč při sjednání nové půjčky. Air Bank spouští svět výhod Unity. Jaké výhody a odměny nabízejí banky v dubnu? Přehled slev a bonusů najdete v našem článku...

|

všechny články v rubrice

|