V registru neplatičů SOLUS má záznam 15 procent obyvatel Ústeckého kraje. Jak je na tom Váš kraj?

| 21.11.2014 | Zdeněk Bubák, zpráva sdružení SOLUS | |

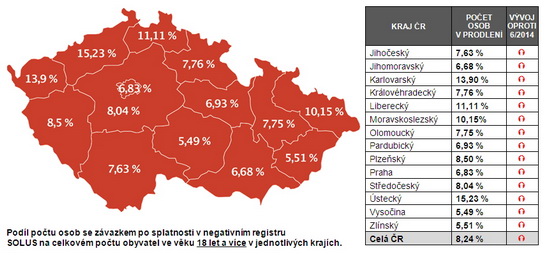

Počet obyvatel ČR evidovaných se závazkem po splatnosti v negativním registru SOLUS se ve třetím čtvrtletí zvýšil ve všech krajích České republiky. K 30. září 2014 evidovalo sdružení SOLUS závazky po splatnosti u 8,24 % dospělé populace ČR (oproti 8,07 % k 30. červnu 2014). Fakticky se tak zvýšil počet osob zapsaných v negativním registru sdružení SOLUS o několik tisíc osob. Počet obyvatel ČR evidovaných se závazkem po splatnosti v negativním registru SOLUS se ve třetím čtvrtletí zvýšil ve všech krajích České republiky. K 30. září 2014 evidovalo sdružení SOLUS závazky po splatnosti u 8,24 % dospělé populace ČR (oproti 8,07 % k 30. červnu 2014). Fakticky se tak zvýšil počet osob zapsaných v negativním registru sdružení SOLUS o několik tisíc osob.

„Růst počtu osob se závazky po splatnosti v negativním registru SOLUS je dán z velké části rozšiřující se členskou základnou sdružení SOLUS. Díky tomu mají odpovědné společnosti k dispozici více informací nutných k posouzení toho, zda bude v budoucnosti klient schopen svým závazkům dostát,“ uvádí k aktuálním statistikám Jan Stopka, tajemník sdružení SOLUS.

Schopnost hradit splatné závazky se významně liší v jednotlivých krajích ČR. Nejhorší situace je v Ústeckém kraji, kde u členů sdružení SOLUS dlouhodobě neplní své závazky 15 dospělých obyvatel ze sta. Desetiprocentní hranici překračuje také Karlovarský kraj, Liberecký kraj a Moravskoslezský kraj. Nejhorší situaci zaznamenává dlouhodobě sdružení SOLUS v okrese Most, kde je zapsáno v negativním registru 18 dospělých obyvatel ze sta.

Podíl počtu osob se závazkem po splatnosti v negativním registru SOLUS na celkovém počtu obyvatel ve věku 18 let a více v jednotlivých krajích.

Autor: SOLUS

Nejméně potíží se splácením závazků eviduje SOLUS naopak na Vysočině a ve Zlínském kraji, kde se pohybuje podíl osob s dluhem po splatnosti kolem hranice 5,5 %.

@@Adverts_middle@@Sdružení SOLUS dlouhodobě apeluje na občany, aby se chovali odpovědně a zdrželi se další snahy o zadlužování v okamžiku, kdy již nedokáží plnit své aktuální závazky. Nebezpečné a nevýhodné mohou být zejména nabídky na „poskytnutí půjčky bez ověření v registrech“.

„Registry klientských informací významně omezují riziko, že se klient dostane do dluhové spirály končící exekucí či osobním bankrotem. Pokud již klient není schopen hradit své splatné závazky, měl by důkladně zvážit přijímání jakýchkoli dalších závazků, ať už pocházejí z finančních či jiných služeb,“ uzavírá Jan Stopka.

Sdružení SOLUS sdružuje aktuálně 47 společností, které se svojí činností snaží omezovat další zadlužování osob, které již své aktuální závazky nejsou schopny splácet. Další růst počtu osob evidovaných v Registru FO z významné části způsobuje rozšiřování členské základny sdružení SOLUS v čase.

SOLUS je zájmovým sdružením právnických osob, jehož cílem je v rámci tzv. odpovědného úvěrování přispívat k prevenci předlužování klientů, k prevenci růstu počtu dlužníků v prodlení, ke zvyšování vymahatelnosti stávajících dluhů po splatnosti a ke snižování potenciální finanční ztráty věřitelů. Členové sdružení SOLUS se od roku 1999, kdy byl SOLUS zaregistrován a zahájil činnost, snaží minimalizovat finanční ztráty z poskytovaných služeb z důvodu, aby je v ceně poskytované služby nemuseli hradit dobří klienti.

Sdružení SOLUS k dnešnímu dni sdružuje řadu společností z různých ekonomických sektorů. Jsou mezi nimi nebankovní finanční instituce, banky, telekomunikační operátoři, distributoři energií a další společnosti. Všechny tyto společnosti mohou díky členství ve sdružení SOLUS a prostřednictvím registrů SOLUS efektivněji řídit riziko u služeb, které poskytují. Více informací o sdružení SOLUS naleznete na www.solus.cz.

|

všechny články | |

Dále v rubrice

Vyplatí se platit nájem, nebo splácet hypotéku?

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

|

Jak financovat nemovitost bez hypotéky

Financování bydlení bez hypotečního úvěru. Možností je několik. Jaké to jsou a jaké mají klady a zápory?

Financování bydlení bez hypotečního úvěru. Možností je několik. Jaké to jsou a jaké mají klady a zápory?

|

Digitalizace bank - co si nově můžete sjednat online?

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

|

Co je to flipování nemovitostí a vyplatí se vůbec někdy?

Flipování nemovitostí, proces nákupu a rychlého prodeje nemovitostí za účelem zisku, se v posledních letech stalo populární investiční strategií. Na českém trhu lze v roce 2024 očekávat pokračující zvyšování poptávky po bytech, zejména...

Flipování nemovitostí, proces nákupu a rychlého prodeje nemovitostí za účelem zisku, se v posledních letech stalo populární investiční strategií. Na českém trhu lze v roce 2024 očekávat pokračující zvyšování poptávky po bytech, zejména...

|

všechny články v rubrice

|