Investiční novinky a sedm tipů, jak naložit s volnými prostředky

| 17.2.2015 | Zdeněk Bubák, zpráva ČSOB Asset Managementu | |

Přinášíme Vám sedm tipů od Aleše Prandstettera, investičního stratéga ČSOB Asset Managementu, jak efektivně naložit s volnými penězi. Dále se dozvíte o novinkách u podílového fondu NOVA Green Energy a o znovunabízeném produktu ČSOB s názvem DUO Profit. Přinášíme Vám sedm tipů od Aleše Prandstettera, investičního stratéga ČSOB Asset Managementu, jak efektivně naložit s volnými penězi. Dále se dozvíte o novinkách u podílového fondu NOVA Green Energy a o znovunabízeném produktu ČSOB s názvem DUO Profit.

Ne peníze, ale čas je tím opravdu cenným, co v životě máme. Přitom řada z nás s ním nakládá stejně neefektivně jako se svými úsporami. Pokud vám peníze každý měsíc přebývají, měli byste je náležitým způsobem zhodnocovat. Možností, jak to udělat, je více. Aleš Prandstetter, investiční stratég ČSOB Asset Managementu, nám přiblíží svoji představu, jak naložit se svými „nadbytečnými“ penězi co nejlépe.

Sedm dobrých rad pro efektivní využití volných peněžních prostředků

1. Ujasněte si, co chcete

V prvé řadě je nutné říci, že to, kolik peněz máte k dispozici, není jediným parametrem, podle kterého byste se měli řídit. Neméně důležité je i to, na jak dlouho částku můžete postrádat, kolik byste rádi vydělali a jaké riziko jste ochotni podstoupit. Pro různé požadavky existují různé investiční nástroje. Pozor, čeština si často plete spotřebu a investici! Leckdo řekne „investuji do sebe“, a myslí tím třeba koupi masáže nebo dovolené. Stejně tak pořízení auta nebo skříně nejsou investice. Dokonce i koupě nového bytu, ve kterém chci bydlet místo podnájmu, je investicí jen zčásti.

2. Co s tisícikorunou?

Pokud vám tisícovka přebyla vyloženě jednorázově, nemá smysl se příliš trápit a stačí ji nechat na účtu, může se hodit už příští měsíc. Ale pokud by tato tisícovka měla přebývat pravidelně, to již stojí za trochu přemýšlení. Například do podílových fondů ČSOB lze investovat již od 500 korun měsíčně. Bránu do světa podílových fondů tedy můžete lehce pootevřít. Zpočátku klidně opatrněji, volte konzervativnější produkty, třeba i ty, které nějakým způsobem chrání investovanou částku před většími poklesy. Navíc, pravidelné spoření je čím dál oblíbenější – tisícovku nijak extra nepostrádáte a odložené peníze mezitím pěkně pracují.

3. S 10 000 Kč se Vám plně otevírá brána do světa podílových fondů

Kouzlo investování už objevila řada Čechů. Podle Asociace pro kapitálové trhy vzrostl během třetího čtvrtletí loňského roku majetek ve fondech kolektivního investování o 18,46 miliard korun na 315,94 miliard korun. Pro opatrného nebo začínajícího investora jsou vhodné konzervativní až vyvážené fondy, případně fondy omezující vliv velkých poklesů na akciových trzích (zde má ČSOB širokou nabídku strukturovaných fondů až po úspěšnou řadu fondů Portfolio Pro). Odvážnější a ti, kteří již investují déle, mohou využít i fondy s vyšším zastoupením akcií až plně akciové, které mohou v horizontu sedmi a více let dosáhnout zhodnocení desítek procent.

4. 100 000 Kč patřičně diverzifikujte

Čím vyšší částku chceme najednou investovat, tím důležitější roli hraje diverzifikace, čímž se rozumí takové zainvestování, aby výrazný cenový pohyb jedné akcie, dluhopisu či měny neměl výrazný vliv na celou investici. Kromě výše zmíněných fondů lze do portfolia zařadit i složku s možností pravidelné výplaty výnosu – třeba fond, jehož cílem je pravidelně každý rok vyplácet podíl na zisku formou dividendy.

5. Jak je možné z milionu udělat dva?

S milionem korun se nikterak nemění principy investování popsané v předchozích odstavcích, jen se rozšiřují možnosti. Je možné například uvažovat i o pořízení bytu na pronájem v kombinaci s hypotékou, přičemž zbytek peněz, uložený i třeba v méně konzervativních fondech, by sloužil jako polštář a mohl by výnosově i „přebít“ úrokovou sazbu na hypotéce, čímž celkovou investici dále zefektivní. Nezapomínejme ani na jiný pohled na investice, tou může být i nadstandardní vzdělání vlastní nebo dětí.

6. Kam s výhrou v loterii?

Čím více peněz máte, tím se přirozeně více bojíte ztrát. Dobrý osobní bankéř je v tomto případě důležitější než kdy jindy. Peníze se nabízí rozložit mezi podílové fondy nebo jiné cenné papíry, nemovitosti nebo termínované vklady. To vše se dá (ale není to nutné) kombinovat s doplňkovou investicí do některých alternativních investic – zlata, nebo jiných komodit, umění, veteránů apod. Například nejdražší Fillův obraz vydražený v Čechách se prodal za 17,5 milionů korun. Buďte ale opatrní, tyto trhy často nebývají standardizované ani regulované a na začátečníka zde proto číhá mnohem více záludností než u klasických fondových investic.

7. Kdo nic nedělá, zkazí mnoho

Tradiční běžné a spořicí účty dnes stěží překonávají inflaci a státní důchody kvalitní život ve stáří nezajistí. Přibývá tak situací, kdy pomohou pouze naše vlastní peníze. To, zda je budeme mít, záleží na nás.

Otevřený podílový fond NOVA Green Energy (NGEF) vstoupil do roku 2015 s podstatnými novinkami

Speciální fond kvalifikovaných investorů NOVA Green Energy, otevřený podílový fond (NGEF), vstoupil do nového roku s novým správcem. Tím je investiční společnost REDSIDE. Nově také nabízí možnost investice v českých korunách, a tím i zamezení nežádoucích výkyvů směnného kurzu. Fond se orientuje na investice do energetiky s primárním důrazem na obnovitelné zdroje a energetické využití odpadu. Fond NGEF vlastní 14 OZE elektráren. Přibudou další bioplynové stanice, fotovoltaické elektrárny i vodní elektrárny.

V Čechách je to podle srovnatelných parametrů jediný otevřený podílový fond investující majoritně do obnovitelných zdrojů, který umí navíc objektivně prokázat, že investorům vydělá z těchto fondů nejvyšší výnos odpovídající 7-9 % čistého zhodnocení ročně. Fond investuje do projektů na území střední a východní Evropy. Fond měl k prosinci 2014 velikost 32 690 985 EUR. Výkonnost fondu podle předběžných výsledků byla 6,5 % p.a. pro investory, přičemž fond je neustále ve fázi naplňování a příští rok by měl dosáhnout 8% čistého zhodnocení pro investory. V rámci tak krátkého období se jedná o skutečně výrazné finanční zhodnocení. Mezi největší podílníky patří bankovní skupina ERSTE, J&T a slovenské penzijní pojišťovny. Cílem fondu je mít 30 % podílníků z řad soukromých osob a 70 % budou tvořit institucionální investoři.

Parametry ke srovnání

Velikost: NGEF byl založen na konci ledna 2013 a jeho velikost byla k září 2014 21,9 mil. EUR. Nyní jeho velikost dosahuje více než 32 milionů EUR.

Projekty a plány do budoucna: s velikostí se pojí také počet projektů a jejich rozdělení. NGEF kupuje jenom funkční zapojené elektrárny již s vytvořeným rezervním fondem, ve kterých má majoritní podíl. Vlastní 14 elektráren s výkonem 16 MW na Slovensku a v Česku. Probíhá akvizice 5 MW fotovoltaického zdroje a až do 9 MW bioplynových stanic na území České a Slovenské republiky. V průběhu 2015 přibudou i vodní elektrárny s výkonem 8,5 MW.

Strategie nákupu aktiv: NGEF neinvestuje do projektů ve fázi přípravy (development). Všechno jsou to oproti obdobným fondům funkční, zapojené projekty s vytvořeným rezervním fondem.

Partneři / investoři fondu: za jednoznačné plus považujeme Erste Group Bank jako partnera fondu. Tato banka je známá svou velkou konzervativností. Dále do fondu vstupují jiní velmi silní institucionální investoři. Jednoznačně to vypovídá o kvalitě a výrazném potenciálu fondu na růst.

Výnos: Co se výnosu týká, je NGEF ve fázi svého růstu, přitom tvoří čistý zisk pro investory 6,5 % p.a. (anualizovaná výkonnost).

Duo Profit opět v nabídce ČSOB

Pravidelně si spoří přibližně 40 % osob, o možnosti investovat do podílových fondů ví pouze pětina osob a necelé dvě třetiny osob považují investici do akcií za riskantní. Na druhou stranu mají ovšem Češi na běžných účtech prostředky ve výši sedmi set miliard korun, které by jim mohly vydělávat. ČSOB na tuto situaci reaguje nabídkou speciálního produktu Duo Profit, který kombinuje investice do podílových fondů a navíc nabízí možnost získat nadstandardní úrokovou sazbu na spořicím účtu. V loňském roce už tento produkt mohli klienti ČSOB i Ery využít a vložili do něj více než 8 miliard korun.

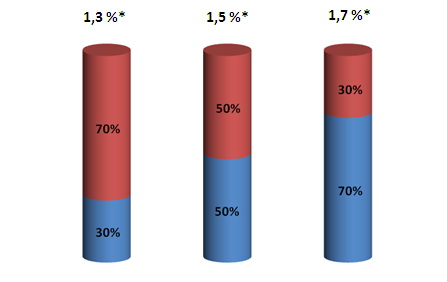

Vzhledem k tomu, že více než 90 % klientů se v rámci investování vyznačuje konzervativním či vyváženým profilem, ČSOB znovu nabízí Duo Profit, který je vhodný i pro úplné investiční začátečníky. Kombinuje v sobě investování do podílového fondu a výhody spořicího účtu. Klient si sám volí, v jakém poměru chce částky mezi tyto dva produkty rozložit. Jeho balíček může obsahovat vyšší, rovnocenný nebo nižší podíl investiční složky. Peníze na spořicím účtu jsou kdykoliv k dispozici a přináší zajímavé zhodnocení od 1,3 % do 1,7 % po dobu jednoho roku.

„Duo Profitem reagujeme na vývoj na finančních trzích, kdy úrokové sazby na spořicích účtech neustále klesají. Zároveň si myslíme, že lidé již častěji hledají nové, výnosnější alternativy pro své peníze a jsou ochotni podstoupit i určité riziko, které investování přináší. S výběrem samotného fondu klientovi samozřejmě rádi poradí pracovníci v našich pobočkách,“ uzavírá Aleš Jorda.

Nabídka Duo Profitu bude podpořena i marketingovou kampaní, která odstartovala 2. února a potrvá do konce března. Cílem kampaně je přilákat nové investory, v jejich očích investování „polidštit“ a odstranit bariéry bránící investování. Klientům chce banka ukázat, že začít investovat je jednoduché a vůbec ne nedostupné. Kampaň bude k vidění na venkovní reklamě, internetu, formou advertorialů v tisku, na plakátech ve výlohách poboček a letácích.

Hlavní výhody ČSOB Duo Profitu

- Široká nabídka investičních příležitostí

- Potenciál zajímavého zhodnocení investice

- Možnost investici rozložit do více podílových fondů

- Možnost získat jistý výnos na spořicím účtu

- Výhodné spoření s úrokem 1,3 – 1,7 % p.a. Čím více klient investuje, tím vyšší sazbu získá na spořicím účtu*

- Zvýhodněná úroková sazba platí po dobu 1 roku

- Prostředky na spořicím účtu má klient kdykoliv k dispozici

* Výsledná úroková sazba je součtem vyhlašované úrokové sazby na ČSOB Spořicím účtu a úrokové odchylky. Úroková odchylka je garantována na 1 rok. Uvedené úrokové sazby jsou platné pro vyhlašovanou sazbu ve výši 0,45 %. Tato sazba se může v budoucnu měnit. Zvýhodněná úroková sazba je platná 1 rok.

Aktuální varianty ČSOB Duo Profitu

Jaké další zajímavé aktuální investiční možnosti vidí ve svém portfoliu ČSOB Asset Management?

ČSOB - vyvážený fond (KBC Master Fund ČSOB Balanced)

Fond se hodí do prostředí nízkých úrokových sazeb, což pro investory přináší složitou rozhodovací situaci. Aleš Prandstetter k tomu říká: „Jedna ze dvou hlavních nohou jeho portfolia totiž kulhá. A jde zrovna o tu nohu „kotvící“, dluhopisovou, jejímž úkolem je tlumit rozkolísanost akciových trhů.“

ČSOB Vyvážený dividendový

Pro ty, kdo váhají s investováním na dlouhou dobu, je připraven ČSOB Vyvážený dividendový, který může vyplácet část výnosu v dividendách. I když je na trhu krátce, již dividendy vyplácel.

ČSOB Exclusive Airbag Jumper +6

Horkou novinkou je ČSOB Exclusive Airbag Jumper +6. Výnos tohoto strukturovaného fondu je navázán na akciový index Euro Stoxx 50®. Převažují sektory bankovnictví, energie, chemický průmysl, potraviny a nápoje. Z hlediska regionálního zastoupení jde primárně o společnosti z Francie, Německa, Španělska, Itálie a Nizozemí. Fond je v nabídce od pátku 6. února.

všechny články | |

Dále v rubrice

Menší riziko a větší výnos: Jak rozumně rozdělit investice a dosáhnout stabilního růstu

Žít z výplaty do výplaty je čím dál tím častějším tématem napříč českou společností. Nejhůř je na tom zatím Generace Z, která je vesměs smířená s tím, že v životě bude hledat jiné a daleko snáz dosažitelné hodnoty, než je soukromé vlastnictví bytu...

Žít z výplaty do výplaty je čím dál tím častějším tématem napříč českou společností. Nejhůř je na tom zatím Generace Z, která je vesměs smířená s tím, že v životě bude hledat jiné a daleko snáz dosažitelné hodnoty, než je soukromé vlastnictví bytu...

|

Jak se zabezpečit na stáří

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

|

Jak investují různé generace?

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

|

Jaké jsou plány XTB pro rok 2024?

Společnost XTB, globální fintech poskytovatel online investiční platformy a mobilní aplikace, představila svoje plány pro rok 2024. Zároveň oznámila nový milník – její služby nyní využívá jeden milion zákazníků po celém světě. Tento úspěch přišel něco málo přes tři roky poté...

Společnost XTB, globální fintech poskytovatel online investiční platformy a mobilní aplikace, představila svoje plány pro rok 2024. Zároveň oznámila nový milník – její služby nyní využívá jeden milion zákazníků po celém světě. Tento úspěch přišel něco málo přes tři roky poté...

|

všechny články v rubrice

|