Jak na tom je penzijní spoření? Některé fondy byly loni ztrátové, ale největší problém je, že si Češi spoří málo

| 15.2.2016 | Zdeněk Bubák, zpráva Swiss Life a Expobank | |

Loni se sedm účastnických fondů, tj. fondů doplňkového penzijního spoření, čili fondů třetího pilíře, dostalo do ztráty, tedy vykázalo záporné zhodnocení. To není příznivá zpráva. Nicméně z dlouhodobého hlediska těmto fondům žádná katastrofa nehrozí a účastníci fondů nemusí mít strach o své peníze. Jak na tom jsou penzijní fondy v současnosti? Co je čeká v roce 2016? Loni se sedm účastnických fondů, tj. fondů doplňkového penzijního spoření, čili fondů třetího pilíře, dostalo do ztráty, tedy vykázalo záporné zhodnocení. To není příznivá zpráva. Nicméně z dlouhodobého hlediska těmto fondům žádná katastrofa nehrozí a účastníci fondů nemusí mít strach o své peníze. Jak na tom jsou penzijní fondy v současnosti? Co je čeká v roce 2016?

Rok 2015 nebyl z pohledu výkonnosti účastnických fondů zrovna příznivý, až sedm z nich dosáhlo záporného zhodnocení. Loňské ztráty se pohybují v rozmezí od nuly do mínus jednoho procenta. V průměru však fondy dosáhly zhodnocení 0,79 %.

Negativní vlivy na finanční trhy z roku 2015 budou velmi pravděpodobně pokračovat i v roce 2016 a budou mít dopad na zhodnocení penzijních fondů. Nejedná se ale o zásadní problém. Z dlouhodobého pohledu jsou výsledky všech fondů v kladných číslech. Problémem českého penzijního systému jsou nízké částky, které si Češi spoří. Na penzi si v průměru odkládáme necelých 2,5 % průměrné mzdy, tedy přibližně 600 korun měsíčně.

Uplynulý rok 2015 byl poznamenaný výraznými skoky na finančních trzích, na které nejvíce zareagovaly „odvážnější“ dynamické strategie. Dopady na zhodnocení fondů tak měly mimo jiné výsledky zemí vyvážejících ropu, jejíž měny trendově ztrácely oproti dolaru během celého roku, nebo příběh Číny, u kterého jsou investoři doposud ve střehu. Negativně ovlivnily vývoj na finančních trzích také četné teroristické útoky a utečenecká krize v Evropě.

„I přes tyto a jiné nepředvídatelné události se portfolio manažerům jednotlivých penzijních společnostní dařilo výkonnost dynamických fondů držet v blízkosti nulového zhodnocení. Kolísání výsledků u účastnických fondů, zejména těch dynamických, je běžné a Češi si na tento jev a případné riziko musí zvyknout. Počítat musíme také s tím, že většina již zmíněných událostí pokračuje i nyní a nepřinese nic dobrého ani v roce 2016,“ predikuje Anežka Kneeová, analytička poradenské společnosti Swiss Life Select.

Češi si na penzi spoří stále málo

Na penzi máme naspořeno 350 miliard korun, což je mnohem méně, než by bylo potřeba. Na konci roku 2015 si stále více než 90 % všech účastníků III. penzijního pilíře spoří zejména formou penzijního připojištění. Společně s účastníky doplňkového penzijního připojištění již tito lidé naspořili přibližně 350 miliard korun. Finance více jak poloviny všech klientů spořících v rámci III. pilíře spravují penzijní společnosti České pojišťovny a České spořitelny.

Česká republika se stále potýká s problémem, že si lidé odkládají na penzi malé částky. V loňském roce se průměrný měsíční příspěvek účastníka vyšplhal sotva na 600 Kč, což nedosahuje ani 2,5 % průměrné mzdy.

„Výše příspěvku by se přitom měla pohybovat v rozmezí 5 až 10 % mzdy každého občana po celou dobu jeho ekonomicky aktivního života. V přepočtu to znamená, že by se průměrný měsíční příspěvek měl vyšplhat alespoň na 1 500–2 000 korun,“ říká Kneeová.

Nejvíce vydělali klienti ČSOB a Allianz, transformované fondy překonají inflaci

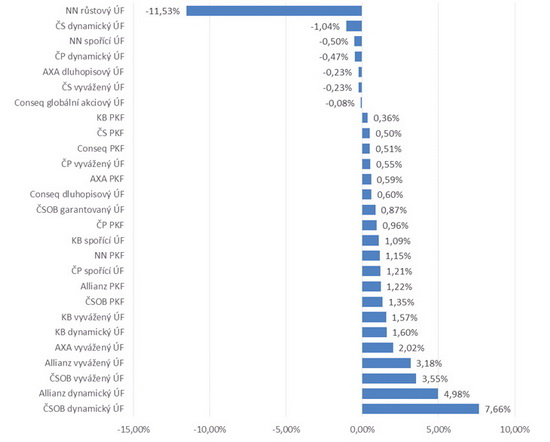

Z pohledu konkrétních účastnických fondů pak dostupná data ukazují, že nejlépe se dařilo zhodnotit prostředky klientů penzijní společnosti ČSOB, konkrétně Účastnickému dynamickému fondu. Díky aktivní správě zaznamenalo portfolio tohoto fondu pozitivní zhodnocení ve výši 7,66 %. Dobře si vedli také manažeři Penzijní společnosti Allianz ve všech svých účastnických fondech. U téměř všech ostatních účastnických fondů se podařilo překonat inflaci, která se pohybovala na velmi nízké úrovni 0,4 %. Naopak do největší ztráty 11,53 % se propadl Růstový účastnický fond penzijní společnosti NN. Tento fond byl ale založen až v květnu 2015 a nemá prozatím žádnou výkonnostní historii.

Graf: Zhodnocení českých účastnických fondů

Přehled výsledků účastnických fondů v ČR v roce 2015

Autor: Swis Life Select, informace penzijních společností spravujících účastnické fondy

Na konečné výsledky zhodnocení transformovaných fondů si musí klienti ještě počkat. Penzijní společnosti budou tyto výsledky zveřejňovat až na přelomu dubna a května. Transformované fondy by ale podle odhadů Swiss Life Select neměly mít problém se zhodnocením prostředků účastníků nad již zmiňovanou inflaci. Překonat by tentokrát mohly i více než polovinu účastnických fondů.

V letošním roce budou mít penzijní společnosti v oblasti investování volnější ruce. Využít totiž budou moci i doposud zakázané investice do indexových fondů. Tím by mohli dosáhnout stabilnějších výsledků a zároveň i vyššího zhodnocení pro své klienty. „Z našeho pohledu bude rok 2016 pro penzijní společnosti klidnějším pouze z pohledu legislativního, kde neočekáváme žádné významné změny. V pozoru budou muset zůstat hlavně správci portfolií jednotlivých fondů. Díky změnám platným od 1. ledna 2016, jako je opětovně zavedený strop 60 let pro nárok na výplatu naspořených finančních prostředků a také osvobození od daně při výplatě peněz na 10 let a déle, by se mohlo podařit navýšit počet klientů penzijních společností a posílit zejména u mladších ročníků přesvědčení, že spoření na penzi je pro každého z nás samozřejmostí,“ uzavírá Kneeová.

Motivace pracovat i v důchodu je v Česku stále malá

Ačkoli zájem o práci v důchodovém věku každým rokem roste, pracujících důchodců je v Čechách stále ještě pomálu. Zatímco ve Skandinávii pracuje v tomto věku téměř 40 % lidí, v Česku je to podle výzkumu Akademie věd CERGE-EI jen 13 %.

V době, kdy je stárnutí populace v ohnisku zájmů, Expobank zjišťovala, co by Čechy motivovalo zůstat v práci i po dosažení důchodového věku. „Pro nejvíce lidí je lákavá zejména příležitost nadále si dobře vydělávat a udržet si životní standard. Kvůli penězům by odchod do penze oddálila téměř polovina lidí. Dalším častým důvodem jsou aktivně strávené dny, což jen dokládá, že řada českých seniorů je stále aktivní a chce svůj čas trávit smysluplně,“ říká Přemysl Valouch, ředitel Personálního bankovnictví v Expobank CZ. „Každý sedmý Čech by důchod oddálil kvůli citovému vztahu ke své profesi. Muži také často uváděli, že by v práci pokračovali ze zvyku či nedostatku jiných aktivit,“ dodává Valouch.

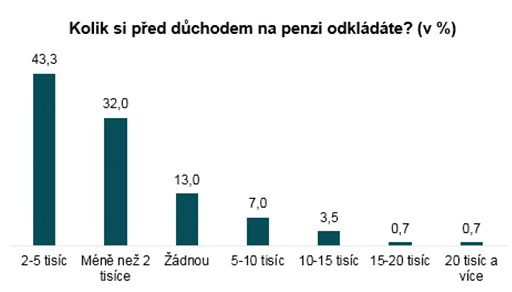

Lidé nad 55 let si ve většině případů zvládají měsíčně ušetřit alespoň nějakou finanční částku na důchod. Nejvíce je těch, jejichž úspora se pohybuje mezi dvěma až pěti tisíci měsíčně. Do dvou tisíc uspoří téměř třetina stárnoucí populace a 13 % lidí si neukládá na důchod nic nebo poslední roky před důchodem nepracovalo.

Graf: Kolik si odkládáte na penzi?

Autor: Expobank

Expobank se lidí starších 55 let dále zeptala, do čeho investují nejvíce peněz i času. Dvě třetiny českých seniorů investují měsíčně nejvíce do rodiny. Pětina je těch, kteří peníze a volný čas procestují nebo si ukládají finance za tímto účelem stranou. Každý desátý pak investuje do svých koníčků či jinak aktivně stráveného času.

Do čeho měsíčně investujete nejvíce?

Autor: Expobank

O výzkumu:

Sběr dat probíhal online šetřením výzkumné agentury Ipsos na populaci od 55 let výše. Na dotazník odpovídalo 284 respondentů, otázky panelového šetření se zaměřovaly na finance, život a sny dotázaných.

ČSOB účastnické penzijní fondy vydělávají

Jak jste se mohli dozvědět z předchozí části článku, jedním z nejvýkonnějších účastnických fondů v roce 2015 byl ČSOB Účastnický dynamický fond. Přinášíme vám bližší pohled na penzijní fondy z dílny ČSOB.

Účastnickým fondům v penzijku od ČSOB se dlouhodobě daří. Od ledna 2013, kdy bylo nové penzijní spoření uvedeno na trh, účastnické fondy svým klientům vydělávají. Daří se zejména klientům, kteří investovali do dynamického fondu, jehož zhodnocení za rok 2015 dosahuje téměř osm procent.

„Jsme nadšeni z toho, že můžeme svým klientům jejich peníze dlouhodobě zhodnocovat. Češi patří mezi konzervativnější klienty, ale již začínají přicházet na chuť i dynamičtějším strategiím, které jim v dlouhodobém horizontu mohou přinést opravdu zajímavé zhodnocení úspor,“ říká Marie Zemanová, generální ředitelka ČSOB Penzijní společnost.

Výsledky penzijních fondů ČSOB Penzijní společnosti

Autor: ČSOB Penzijní společnost

Důvodů, proč se účastnickým fondům od ČSOB, zejména těm dynamičtějším, dařilo, je několik. V případě dynamičtějších účastnických fondů to byl růst cen akcií v roce 2015 a posilování amerického dolaru vůči české koruně. U konzervativnějších pak pozitivní výkonnost českých státních dluhopisů a korporátních dluhopisů v portfoliích všech účastnických fondů. V neposlední řadě pak k zajímavému zhodnocení prostředků klientů přispěla správná identifikace aktiv s růstovým potenciálem a aktivní správa portfolia v roce 2015.

Výnosy dosažené v minulosti nejsou spolehlivým ukazatelem budoucích výnosů. Hodnota majetku v účastnických fondech může stoupat i klesat, informace o rizicích spojených se spořením v účastnických fondech jsou uvedeny ve statutech fondů, které jsou k dispozici na tomto webu. Tento materiál má pouze informační charakter.

všechny články | |

Dále v rubrice

Jak se zabezpečit na stáří

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

|

Jak investují různé generace?

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

|

Kde spořit na penzi? Přehled nabídky bank, pojišťoven a dalších institucí

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

|

Žebříček doplňkového penzijního spoření v dubnu

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

Žebříček penzijních účastnických fondů v dubnu. Zhodnocení povinných konzervativních fondů klesá, některé fondy dosáhly zhodnocení až 40 %. První místo si udržela NN Penzijní společnosti, na druhém místě je nově Conseq penzijní společnost a na třetí míso klesla ČSOB Penzijní společnost.

|

všechny články v rubrice

|