Češi podle průzkumu preferují vlastní bydlení. Pronájem často vnímají jako dočasné řešení

| 24.10.2016 | Zdeněk Bubák, zpráva Wüstenrotu a Ekospolu | |

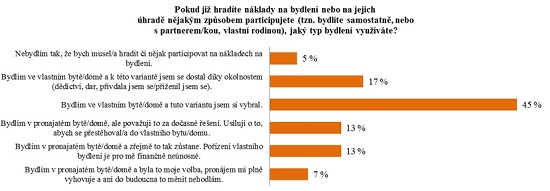

Příznivé podmínky na trhu hypotečních úvěrů a celková ekonomická situace v České republice napomáhají stále rostoucím investicím Čechů do bydlení. Podle průzkumu finanční skupiny Wüstenrot žije ve vlastním bytě nebo domě více než 60 % obyvatel. Další zhruba třetina bydlí v nájmu, ale z toho 13 % Čechů vnímá tuto situaci jako dočasné řešení a usilují o to, aby se přestěhovali do vlastního. Jedním z hlavních důvodů, proč Češi stále častěji kupují byty, jsou nízké úrokové sazby hypoték. Ty od finanční krize po roce 2008 dál klesají. Příznivé podmínky na trhu hypotečních úvěrů a celková ekonomická situace v České republice napomáhají stále rostoucím investicím Čechů do bydlení. Podle průzkumu finanční skupiny Wüstenrot žije ve vlastním bytě nebo domě více než 60 % obyvatel. Další zhruba třetina bydlí v nájmu, ale z toho 13 % Čechů vnímá tuto situaci jako dočasné řešení a usilují o to, aby se přestěhovali do vlastního. Jedním z hlavních důvodů, proč Češi stále častěji kupují byty, jsou nízké úrokové sazby hypoték. Ty od finanční krize po roce 2008 dál klesají.

Stoupající počet bytů v osobním vlastnictví vůči nájemnímu bydlení jen potvrzuje, že ani vyšší pořizovací cena zájemce o vlastní střechu nad hlavou nijak neodrazuje. Navíc údaje Českého statistického úřadu ukazují, že od roku 2001 do roku 2011 se počet bytů v osobním vlastnictví oproti nájmům zvýšil téměř o půl milionu.

„Zvýšenému zájmu klientů o financování vlastního bydlení jdeme vstříc nízkými úrokovými sazbami. Klasickou Hypotéku na bydlení nabízíme s úrokovou sazbou začínající na 1,59 % ročně. Hypotéku Refin může žadatel o refinancování původního úvěru získat již od 1,49 % ročně,“ říká Jiří Klos, manažer vývoje bankovních produktů finanční skupiny Wüstenrot.

Vyberte si nejlepší hypotéku zde

Ve vlastním bytě nebo domě bydlí podle průzkumu uskutečněného společností Wüstenrot více než 60 % obyvatel ČR. Zhruba třetina Čechů bydlí v nájmu, ale z toho 13 % vnímá tuto situaci jako dočasné řešení a usilují o to, aby se přestěhovali do vlastního.

Průzkum finanční skupiny Wüstenrot s využitím platformy Ipsos Instant Research, který probíhal on-line formou koncem května 2016.

Autor: Wüstenrot

O průzkumu

Průzkum Generace X, Y, Z a jejich vztah k rodině a bydlení finanční skupiny Wüstenrot byl realizován s využitím platformy Ipsos Instant Research. Sběr dat probíhal on-line formou koncem května 2016. V on-line dotazníku odpovídalo celkem 1 000 respondentů v reprezentativním zastoupení podle pohlaví, věku, regionu, velikosti bydliště a vzdělání.

Vlastní bydlení je sázka na jistotu

Pětina Čechů uvádí mezi hlavní důvody pořízení vlastního bydlení především vlastní realizaci prostor a zařízení interiéru podle svých představ. Hnacím motorem v rozhodování je pro 18 % respondentů také pocit jistoty, kdy majitele nemůže nikdo vystěhovat, což lze považovat u nájemního bytu jako běžné riziko. Mezi hlavní motivaci uvádí čtvrtina Čechů i ekonomickou výhodnost či dobré zhodnocení financí. Jen 4 % dotázaných si nemovitost pořídilo především pro své děti. Předpokládají, že jednou jim ji předají a usnadní jim tím situaci s bydlením.

Úvěry ze stavebního spoření zde

Nemovitost i jako investice

S ohledem na očekávaný vývoj cen na trhu se investice do nemovitosti vyplatí. Při současných nízkých úrokových sazbách společně s vhodně zvolenou strategií je možné dostat se až na výnos okolo 5 % ročně. „Zájemci o koupi bytu na investici by si měli vybírat v lokalitách, kde cena nemovitostí výhledově poroste. Například v Praze jsou pro tuto aktivitu vhodné části Prahy 5, 6 nebo Praha 3. Jejich investiční potenciál roste vzhledem k tomu, že se nacházejí v širším centru metropole, mají kvalitní občanskou vybavenost a dobrou dopravní dostupnost. V těchto čtvrtích lze zakoupené byty i výhodně pronajímat,“ doplňuje Klos.

Jako nejvýhodnější investicí se z mnoha důvodů jeví menší byty kategorie 1+kk, 1+1, 2+kk a 2+1. Splňují základní dvě kritéria úspěšného investičního bytu: kupní cena může být nižší a zároveň se dobře shánějí nájemníci, kteří budou ochotni platit nájem.

| K financování investiční nemovitosti nabízí Wüstenrot speciální produkt Hypotéka na pronájem, u něhož může klient při posuzování bonity uplatnit až 60 % příjmů z budoucího pronájmu. |

(Zdroj: Wüstenrot)

Žebříček nejlepších půjček a hypoték najdete zde

Vlastní bydlení se vyplatí více než nájem

Vlastnictví domu či bytu představuje pro rodinný rozpočet přínos i podle výpočtů Českého statistického úřadu (ČSÚ). Poslední statistiku ČSÚ zveřejnilo ministerstvo pro místní rozvoj (MMR) ve své aktuální publikaci nazvané Vybrané údaje o bydlení 2015.

Z takzvané Statistiky rodinných účtů ČSÚ vyplynulo, že zatímco domácnosti bydlící v nájemních bytech vydaly na výdaje spojené s bydlením ve čtvrtém čtvrtletí loňského roku 26 procent z čistých peněžních příjmů, domácnosti bydlící ve vlastním bytě tyto výdaje vyšly na 17 procent. Vlastníkům nemovitosti tak v rodinném rozpočtu zbývá každý měsíc více peněz na jiné výdaje.

Koupit nemovitost se vyplatí jak investorům, pro které vhodně vybraný byt představuje roční výnos pět procent s relativně nízkým rizikem, tak lidem, kteří plánují v kupovaném bytě či domě bydlet. Kromě toho, že na výdaje spojené s bydlením vydají menší podíl příjmů, jejich investice se časem zhodnocuje. Lze to ilustrovat například na největším trhu s novým bydlením – tedy pražském. Zatímco ještě před dvěma lety šlo koupit malý byt už za dva miliony korun, nyní jeho cena neklesne pod 2,5 milionu. Jen za dva roky se tak takový byt novému majiteli zhodnotil o půl milionu korun. A to ceny nových bytů v Praze ještě ani zdaleka nedosáhly svého vrcholu.

Při současném stavu důchodového účtu, jehož obrovský deficit v desítkách miliard korun se neustále prohlubuje, a opakovaných debatách o pravidelném zvyšování odchodu do důchodu, představuje vlastní nemovitost ideální prostředek k udržení životního standardu i ve stáří. Kromě už zmiňovaných nižších nákladů na bydlení lze totiž větší byt vyměnit za menší a rozdíl využít k vylepšení nízkého státního důchodu. Pouze z něj bude při současném demografickém a ekonomickém vývoji v budoucnu stále obtížnější vyžít.

(Zdroj: Ekospol)

všechny články | |

Dále v rubrice

Vyplatí se platit nájem, nebo splácet hypotéku?

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

|

Jak financovat nemovitost bez hypotéky

Financování bydlení bez hypotečního úvěru. Možností je několik. Jaké to jsou a jaké mají klady a zápory?

Financování bydlení bez hypotečního úvěru. Možností je několik. Jaké to jsou a jaké mají klady a zápory?

|

Digitalizace bank - co si nově můžete sjednat online?

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

|

Odměna až 24 000 Kč nebo televize. Jaké jsou nové odměny bank?

UniCredit Bank nabízí až 24 000 Kč při sjednání nové půjčky. Air Bank spouští svět výhod Unity. Jaké výhody a odměny nabízejí banky v dubnu? Přehled slev a bonusů najdete v našem článku...

UniCredit Bank nabízí až 24 000 Kč při sjednání nové půjčky. Air Bank spouští svět výhod Unity. Jaké výhody a odměny nabízejí banky v dubnu? Přehled slev a bonusů najdete v našem článku...

|

všechny články v rubrice

|