Kolik Češi platili za běžný účet ve třetím čtvrtletí? Banky tentokrát zlevnily

| 27.10.2016 | Zdeněk Bubák, Martin Olejník | |

Přinášíme vám pravidelnou čtvrtletní informaci o vývoji klientských nákladů na vedení účtu v bance. Tentokrát společnost Scott & Rose analyzovala údaje za 3. čtvrtletí roku 2016. V tomto období banky vedly svým klientům v průměru účet levněji, než v předchozím období. Přitom ve druhém čtvrtletí náklady stouply. Roční náklady, bez ohledu na velikost bank, pro standardní klienty za druhé čtvrtletí letošního roku klesly o 36 korun, tj. o 3,6 % oproti druhému čtvrtletí, a činily 972 korun. Přinášíme vám pravidelnou čtvrtletní informaci o vývoji klientských nákladů na vedení účtu v bance. Tentokrát společnost Scott & Rose analyzovala údaje za 3. čtvrtletí roku 2016. V tomto období banky vedly svým klientům v průměru účet levněji, než v předchozím období. Přitom ve druhém čtvrtletí náklady stouply. Roční náklady, bez ohledu na velikost bank, pro standardní klienty za druhé čtvrtletí letošního roku klesly o 36 korun, tj. o 3,6 % oproti druhému čtvrtletí, a činily 972 korun.

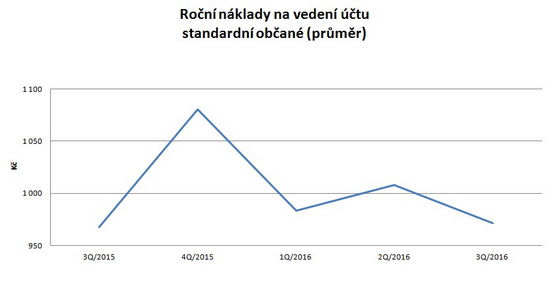

Podle pravidelné studie společnosti Scott & Rose roční průměrné náklady na vedení bankovního účtu v Česku, tj. průměr všech poplatků za vedení účtu nebo balíčku a za další transakce, které provádí modelový klient (tzv. standardní klient) za 3. čtvrtletí 2016, klesly o 3,6 %, a to z 1 008 korun na 972 korun (-36 korun). Druhé čtvrtletí letošního roku bylo naopak ve znamení nárůstu nákladů na běžný účet, které se zvýšily o 2,5 % (-25 korun).

Čtěte zde:

Češi za účet v bance ve druhém čtvrtletí letošního roku zaplatili v průměru více než v předchozím období

reklama

|

Roční náklady na vedení účtu v letech 2015 až 2016 - standardní občané

(v Kč) | Čtvrtletí | 3Q/2015 | 4Q/2015 | 1Q/2016 | 2Q/2016 | 3Q/2016 | | Průměr | 967 | 1 080 | 983 | 1 008 | 972

| Zdroj: Scott & Rose

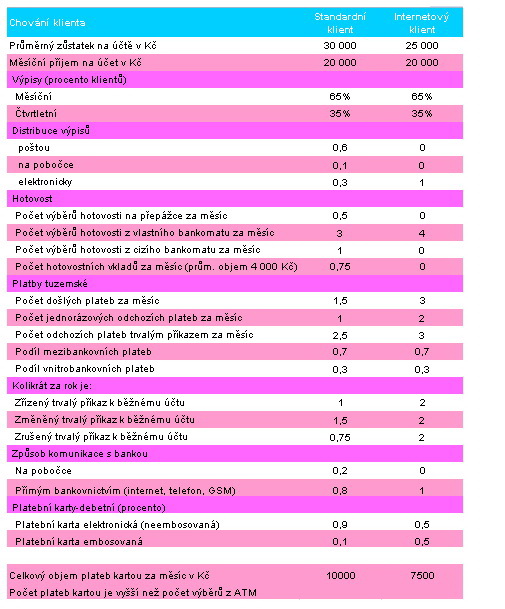

Pozn.: chování standardního klienta najdete na obrázku

Náklady na vedení účtu ve třetím čtvrtletí klesly

Graf 1

Autor: Scott & Rose

Na pokles průměrných ročních nákladů na vedení účtu o 3,6 %, tj. o 36 korun, měla pozitivní vliv změna zpoplatnění výběru hotovosti u mBank. Výběr hotovosti hlavní kartou ze všech bankomatů v ČR je u mBank nyní pro objem 1 500 Kč a více zdarma, oproti tomu výběr do 1 499,99 Kč stojí 29 Kč. Dříve byl 1.-3. výběr měsíčně zdarma a 4. a každý další výběr za 35 Kč. Dalším pozitivním vlivem bylo zrušení poplatku ve výši 50 korun při vkladu hotovosti na běžný platební účet ve Finančním centru na ústní pokyn majitelem Online účtu Ery / Poštovní spořitelny.

Na průměrné náklady na vedení běžného účtu působily i negativní vlivy, přestože měly menší sílu, než ty pozitivní. Těmi negativními bylo zdražení doručení výpisu z účtu papírově na adresu v ČR u České spořitelny z 25 Kč na 30 Kč, zdražení výběru z cizího bankomatu u ČSOB z 35 Kč na 40 Kč, zdražení výběru kartou Debit MasterCard (Maxkarta) vydané k Online účtu Era / Poštovní spořitelna z bankomatu jiné banky v ČR z 39 Kč na 40 Kč a zdražení výběru hotovosti ve Finančním centru Ery / Poštovní spořitelny z 35 Kč na 70 Kč. Další negativní položkou je zdražení služby zadané přes mLinku u mBank z 20 Kč na 40 Kč.

Vyzkoušejte si své znalosti o běžných účtech v našem testu zde

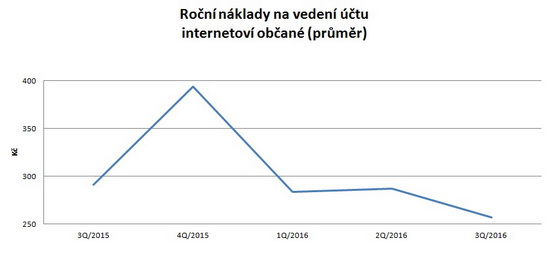

Roční náklady na vedení účtu v letech 2015 až 2016 - internetoví občané

(v Kč) | Čtvrtletí | 3Q/2015 | 4Q/2015 | 1Q/2016 | 2Q/2016 | 3Q/2016 | | Průměr | 291 | 394 | 283 | 287 | 257

| Zdroj: Scott & Rose

Pozn.: chování internetového klienta najdete na obrázku

Graf 2

Autor: Scott & Rose

Srovnání běžných účtů najdete zde

Snížení ročních nákladů na vedení běžného účtu u tzv. internetových klientů (tj. těch, kteří k transakcím využívají hlavně internet a hotovost vybírají jen z bankomatu vlastní banky - chování internetového klienta najdete níže na obrázku dole) o 10,5 %, tj. o 30 korun, bylo způsobeno změnou zpoplatnění výběru hotovosti u mBank. Výběr hotovosti hlavní kartou ze všech bankomatů v ČR je u mBank nyní pro objem 1 500 Kč a více zdarma, oproti tomu výběr do 1 499,99 Kč stojí 29 Kč. Dříve byl 1.-3. výběr měsíčně zdarma a 4. a každý další výběr za 35 Kč.

Náklady v prvním čtvrtletí roku 2016, tj. při minulém měření, přitom stouply o 1,4 %, tj. o 4 koruny.

Žebříček běžných účtů najdete zde

Průměrné roční náklady na vedení účtu podle velikosti bank

Náklady na vedení běžného účtu uvedené v první kapitole jsou prostým průměrem nákladů na vedení účtů všech bank (podle chování modelového klienta). Pokud do výpočtu zahrneme i faktor velikosti banky, tj. větší váhu získají náklady na účet větší banky, tak dostaneme následující výsledky:

Roční vážené náklady na vedení účtu - 2015 až 2016 - standardní občané

(v Kč) | Čtvrtletí | 3Q/2015 | 4Q/2015 | 1Q/2015 | 2Q/2016 | 3Q/2016 | | Průměr | 1 264 | 1 332 | 1 316 | 1 354 | 1312

| Zdroj: Scott & Rose

Roční náklady na vedení bankovního účtu pro standardní klienty při zohlednění velikosti bank v posledním čtvrtletí klesly o 42 korun, tj. o 3,1 %.

Roční vážené náklady na vedení účtu - 2015 až 2016 - internetoví občané

(v Kč)

| Čtvrtletí | 3Q/2015 | 4Q/2015 | 1Q/2015 | 2Q/2016 | 3Q/2016 | | Průměr | 316 | 375 | 367,6 | 368,3 | 344

| Zdroj: Scott & Rose

Pozn.: výsledky jsou vážené podle počtu klientů jednotlivých bank

Roční náklady na vedení bankovního účtu pro internetové klienty při zohlednění velikosti bank v posledním čtvrtletí klesly 24,3 koruny tj. o 6,6 %.

Chování modelových klientů

Zdroj: Scott & Rose

všechny články | |

Dále v rubrice

Raiffeisenbank spustila InfoZónu. Nová funkce v aplikaci přináší ověřené informace o financích

Raiffeisenbank spustila InfoZónu, novou funkci ve své mobilní aplikaci. Tato sekce slouží jako spolehlivý a srozumitelný zdroj informací z oblasti financí a každodenního života. Cílem je nabídnout lidem spolehlivý zdroj informací přímo v prostředí, které dobře znají a považují za bezpečné...

Raiffeisenbank spustila InfoZónu, novou funkci ve své mobilní aplikaci. Tato sekce slouží jako spolehlivý a srozumitelný zdroj informací z oblasti financí a každodenního života. Cílem je nabídnout lidem spolehlivý zdroj informací přímo v prostředí, které dobře znají a považují za bezpečné...

|

Banka CREDITAS vypne online služby na téměř pět dní, co to pro její klienty znamená?

Banky pravidelně provádějí plánované odstávky svých systémů, které obvykle trvají několik hodin nebo maximálně přes noc. Banka CREDITAS nyní chystá mimořádně dlouhou odstávku, která potrvá několik dní. Důvodem je přechod na novou generaci interních bankovních...

Banky pravidelně provádějí plánované odstávky svých systémů, které obvykle trvají několik hodin nebo maximálně přes noc. Banka CREDITAS nyní chystá mimořádně dlouhou odstávku, která potrvá několik dní. Důvodem je přechod na novou generaci interních bankovních...

|

Výhody pro podnikatele: Kde získat zajímavou nabídku?

Podnikání v dnešní době vyžaduje nejen dobrý nápad a úsilí, ale i kvalitní finanční zázemí. Banky proto stále častěji přicházejí s výhodnými nabídkami, které mají živnostníkům a firmám pomoci s rozvojem podnikání, investicemi nebo provozním financováním...

Podnikání v dnešní době vyžaduje nejen dobrý nápad a úsilí, ale i kvalitní finanční zázemí. Banky proto stále častěji přicházejí s výhodnými nabídkami, které mají živnostníkům a firmám pomoci s rozvojem podnikání, investicemi nebo provozním financováním...

|

Moderní kapesné: dětské účty nahrazují kasičky i vkladní knížky

Dřívější generace spořila do „prasátka“ nebo měla vkladní knížku, kterou jí založili rodiče či prarodiče. Dnes vkladní knížky prakticky zmizely, kasičky přežily a nejběžnějším způsobem, jak děti ukládají peníze, jsou jejich vlastní bankovní účty. Roste také zájem rodičů...

Dřívější generace spořila do „prasátka“ nebo měla vkladní knížku, kterou jí založili rodiče či prarodiče. Dnes vkladní knížky prakticky zmizely, kasičky přežily a nejběžnějším způsobem, jak děti ukládají peníze, jsou jejich vlastní bankovní účty. Roste také zájem rodičů...

|

všechny články v rubrice

|