Dubnové zprávy z trhu půjček. Air Bank snížila úrokovou sazbu u Půjčky, další společnosti zveřejnily výsledky průzkumů

| 19.4.2017 | Zdeněk Bubák, zprávy Air Bank, MONETA Money Bank, Cofidis, KRUK | |

Jaké novinky a informace se objevily za oblast půjček po Velikonocích? Air Bank snížila úrokovou sazbu u své půjčky, ale jen pro objemy 300 tisíc korun a vyšší. MONETA Money Bank zveřejnila výsledky průzkumu mezi obyvateli ČR, který se týkal toho, jak lidé nahlížejí na on-line půjčky a do čeho by rádi v nejbližší době investovali. Další průzkum provedla úvěrová společnost Cofidis, která se zaměřila na kritéria, podle kterých si Češi berou půjčky. Poslední informací je zpráva společnosti KRUK o výši průměrného dluhu lidí v Česku. Jaké novinky a informace se objevily za oblast půjček po Velikonocích? Air Bank snížila úrokovou sazbu u své půjčky, ale jen pro objemy 300 tisíc korun a vyšší. MONETA Money Bank zveřejnila výsledky průzkumu mezi obyvateli ČR, který se týkal toho, jak lidé nahlížejí na on-line půjčky a do čeho by rádi v nejbližší době investovali. Další průzkum provedla úvěrová společnost Cofidis, která se zaměřila na kritéria, podle kterých si Češi berou půjčky. Poslední informací je zpráva společnosti KRUK o výši průměrného dluhu lidí v Česku.

Air Bank od 18. dubna snížila minimální úrokovou sazbu u svých půjček, ale jen pro částky 300 tisíc korun a vyšší. Nová sazba v případě řádného splácení půjčky začíná na 4,9 % a končí na 9,9 % p.a. Pro částky do 300 tisíc korun platí dosavadní sazba, tj. od 6,9 % do 9,9 % p.a. v případě řádného splácení.

„Naprostá většina našich klientů splácí včas a mají nárok na tyto nízké bonusové sazby. Pokud by někdo z klientů včas nesplácel, tak se může postupně bonus ztratit a dostat se zpět na svou základní sazbu. Konkrétně to probíhá tak, že pokud klient pošle splátku do 5 kalendářních dní od řádného termínu, vůbec nic se neděje. Když termín překročí o více než 5 kalendářních dní, přijde o 20 % bonusu. Když svoji půjčku nesplácí více jak 30 kalendářních dní, přijde o celý bonus a dostane se na svou základní sazbu. Základní sazby se pohybují od 5,9 % do 15,9 % u půjček nad 300 tisíc korun, resp. od 7,9 % do 15,9 % u půjček do 300 tisíc korun, a obvykle jde o sazby, které by klient běžně získal v jiné bance. U nás má ale právě díky řádnému splácení možnost získat výhodnější sazbu,“ doplnila informaci o úrokových sazbách u půjčky Jana Karasová z PR oddělení Air Bank.

Banka upozorňuje, že pro posouzení výhodnosti půjčky nestačí jen porovnat úrokové sazby nebo RPSN. Nejvýhodnější půjčka se dnes pozná podle nejnižšího celkového přeplatku. „Porovnat nabídky podle výše RPSN je jednoduché a rychle se tím sníží počet společností, u kterých by bylo dobré půjčku zvážit. Pokud ale klient chce mít jistotu, že dostává tu nejvýhodnější nabídku, v dalším kroku by si měl nechat vystavit tak zvaný standardní předsmluvní formulář. Teprve v tomto dokumentu totiž uvidí celkový přeplatek, který za půjčku zaplatí, protože se do něj zahrnuje nejen RPSN, ale třeba různé bonusy za řádné splácení,“ říká Filip Zavřel, expert na půjčky Air Bank.

reklama

|

Češi oceňují možnost sjednat půjčku on-line a mít peníze rychle na účtu

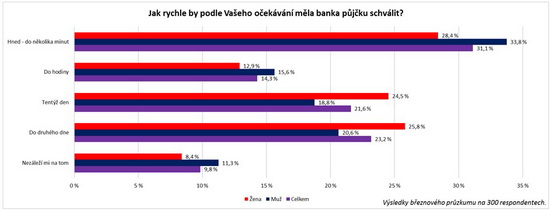

MONETA Money Bank v březnu provedla průzkum týkající toho, jak lidé hodnotí možnost zažádat o půjčku přes internet. Češi na on-line žádosti o půjčku pozitivně hodnotí zejména soukromí při rozhodování a klid na přečtení všech podmínek. Důležité je pro ně i to, že doma mají čas si porovnat nabídky od více bank. Na on-line žádostech o půjčku oceňují i rychlost schválení. Téměř třetina respondentů průzkumu by chtěla mít peníze na účtu nejpozději do hodiny, což svědčí o důležitosti rychlosti získání příslušných financí a možnosti je téměř ihned využít.

Více než 45 % dotázaných očekává schválení půjčky od banky do jedné hodiny. 31 % klientů by ocenilo schválení do několika minut. Na co nejrychlejším vyřízení půjčky si přitom zakládají spíše muži než ženy.

Autor: MONETA Money Bank

Představy respondentů průzkumu dokáže MONETA Money Bank podle Tomáše Kostrhouna, produktového manažera banky, splnit: „Naši Expres půjčku lidem schválíme plně on-line do pěti minut a peníze budou mít na svém účtu prakticky ihned po podpisu smlouvy.”

Pohodlí a soukromí hovoří pro on-line půjčku

Na on-line sjednání půjček respondenti průzkumu kromě rychlosti a pohodlí oceňují také fakt, že vše probíhá v soukromí. Více než třetině lidí (35 %) by například bylo nepříjemné, kdyby je při sjednávání úvěru na pobočce viděl někdo známý. Tento fakt by vadil hlavně respondentům do 26 let, častěji spíše ženám.

Necelé třetině dotázaných (32 %) zase není příjemná představa, že by při vyplňování žádosti museli sdílet osobní informace s někým cizím a pro stejný podíl dotázaných by byl problém čas ztracený cestou tam a zpět. Téměř dvě třetiny (60 %) účastníků by se obávaly toho, že na pobočku budou muset víckrát kvůli zapomenutým dokumentům a 27 % lidí se pak nechce omezovat její otevírací dobou.

Na internetu je také možné najít nejlepší nabídku

Klienti bank on-line sjednání vítají i kvůli tomu, že jim dává prostor vybrat si opravdu tu nejlepší nabídku. Přes dvě třetiny dotázaných (67 %) oceňují možnost si v klidu přečíst podmínky produktu, 60 % respondentů pak čas na porovnání úrokových sazeb s konkurencí.

Zhruba polovina účastníků průzkumu oceňuje flexibilitu tohoto řešení, 52 % zejména možnost vyřídit žádost odkudkoli a 56,8 % fakt, že mohou žádost vyplnit kdykoli během dne. Pro polovinu dotázaných je důležité i to, že při sjednání přes internet mají všechny potřebné dokumenty doma po ruce.

Srovnání půjček najdete zde

Na co by Češi půjčku nejčastěji využili?

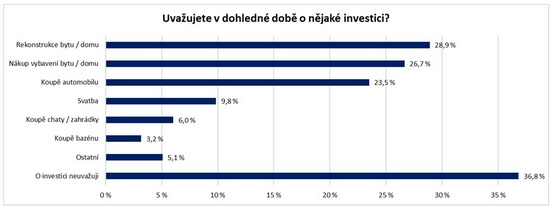

Průzkum se zaměřil i na to, do čeho by lidé nejraději své nebo půjčené peníze vložili - nejčastěji do rekonstrukce (29 %) nebo vybavení (27 %) své nemovitosti. Více než pětina respondentů (24 %) se také chystá na nákup automobilu, jiní plánují pořídit chatu (6 %) či bazén (3 %). Necelá desetina (9,8 %) v blízké době bude potřebovat peníze na svatbu.

Autor: MONETA Money Bank

Skoro třetina (28 %) všech dotázaných v souvislosti se zamýšleným výdajem peněz uvažuje o částce nad 200 000 Kč. Více než polovina účastníků také už nyní ví, že financování budou muset řešit nějakou formou půjčky.

MONETA Money Bank nyní nabízí svou Expres půjčku s historicky nejnižšími sazbami. Ty začínají na 5,9 % ročně s RPSN ve výši 6,1 %. „Od loňského vstupu na burzu jsme nezávislou českou bankou. Také díky tomu můžeme nabídnout tak nízké úrokové sazby, jako nikdy předtím,“ vysvětluje Tomáš Kostrhoun z MONETA Money Bank.

Až 800 000 Kč na 10 let

Expres půjčku mohou klienti čerpat od 20 až do 800 tisíc korun se splatností od dvou do deseti let. Úroková sazba je stejná po celou dobu úvěru, takže se nemění ani výše splátek. Klienti si mohou sami zvolit datum splatnosti a později ho i měnit. Při čerpání navíc nemusí dokládat účel použití prostředků. Úvěr je možné kdykoli předčasně splatit v plné výši nebo jen částečně.

K Expres půjčce MONETA Money Bank nabízí i pojištění schopnosti splácet od BNP Paribas Cardif Pojišťovny. Pojistka kryje případ plné pracovní neschopnosti, ztráty zaměstnání, invalidity III. stupně či hospitalizace v důsledku úrazu (v závislosti na životní situaci klienta).

Reprezentativní příklad:

Výše úvěru 100 000 Kč, 96 splátek, měsíční splátka 1 358 Kč, roční úroková sazba 6,9 %, poplatek za poskytnutí úvěru při žádosti online 0 Kč. RPSN 7,1 %, celková částka splatná spotřebitelem 130 406,5 Kč. Úroková sazba od 5,9 % p. a. je platná pro úvěry od 200 000 Kč a splatností od 60 měsíců. U částek vyšších než 300 000 Kč musí být doložen souhlas manžela/ky. U částek vyšších než 500 000 Kč musí být v žádosti uveden spolužadatel, a to manžel/ka nebo jiná osoba. Tato nabídka není závazná, platí až do odvolání.

|

Češi podceňují skryté poplatky u úvěrů

Transparentní podmínky jsou při výběru poskytovatele úvěru klíčovým parametrem jen pro 3 % Čechů. Více lidí se tak rozhoduje např. i podle reklamy. Tuto překvapivou bilanci ukázal aktuální průzkum společnosti Cofidis. Vůbec nejdůležitějším aspektem je podle něj předchozí osobní zkušenost s danou finanční institucí.

Češi si význam transparentnosti alespoň v teoretické rovině uvědomují. V průzkumu mezi 500 respondenty se 52 % z nich shodlo, že ideální půjčka by měla být v první řadě právě transparentní. Podle 42 % by měla být především levná, ostatní pak řadí na první místo rychlost získání peněz. Představa o ideální půjčce se ale výrazně liší od toho, jak si lidé vybírají společnost, od níž si půjčí peníze.

Transparentnost při rozhodování propadá

Při výběru poskytovatele úvěru by se totiž na základě transparentnosti podmínek rozhodli jen 3 lidé ze 100. Toto kritérium tak dopadlo vůbec nejhůře ze všech 8 sledovaných, což je znepokojivé především s ohledem na skutečnost, že tato data mnohem více než hypotetická představa o ideální půjčce odráží reálný stav věci. „Nedostatečná průhlednost a skryté poplatky přitom mohou úvěr výrazně prodražit, a zásadně tak zkomplikovat jeho splacení,“ varuje Cyril Křůpala, marketingový a obchodní ředitel Cofidisu.

Předchozí zkušenost je pro Čechy nejdůležitější

Klíčovou roli při výběru poskytovatele úvěru hraje dobrá předchozí zkušenost, rozhodujícím faktorem je pro téměř 40 % Čechů. Vazby z minulosti jsou důležité i pro další pětinu dotázaných, kteří si nejraději půjčí peníze u společnosti, od níž už mají jiné produkty. „Zde je ovšem nutné rozlišovat mezi tím, co je výhodné a tím, co je jen pohodlné,“ varuje Křůpala. Část společnosti si to pravděpodobně začala uvědomovat, jelikož tento argument za poslední dva roky nejvíce oslabuje. Češi jsou tak více přístupní změnám a např. 53 % již zvažuje při volbě poskytovatele úvěru také značkové nebankovní společnosti.

Reklama přebíjí i kvalitu

Další kritéria už jsou zastoupena výrazně méně. Pouze necelá desetina Čechů by se při výběru finanční instituce spolehla na doporučení svých známých či přátel. Jen 8 % by se rozhodlo pro tu společnost, která nabízí nejvýhodnější podmínky. Překvapující je fakt, že stejný počet lidí by si vybral poskytovatele jen na základě reklamy na jeho produkty.

Rychlost jako bonus

Poskytovatele, který umí nejrychleji schválit úvěr a dodat peníze, by si zvolila jen 4 % lidí (zde se výsledy průzkumu společnosti Cofidis výrazně liší od výsledků výše uvedeného výzkumu MONETA Money Bank - pozn. redakce). Rychlost úvěru tak propadla v průzkumu Cofidisu propadla. Hypotetická ideální půjčka by totiž měla být zejména rychlá pouze podle 7 % dotázaných. „Rychlost celého schvalovacího procesu je důležitá, posouzení úvěru a ověření všech potřebných údajů je nicméně zásadní a zabere nějaký čas, je-li prováděno důkladně a zodpovědně. Rychlost by tedy měla být při výběru poskytovatele úvěru spíše užitečným benefitem, nikoli hlavním sledovaným kritériem,“ uzavírá Cyril Křůpala z Cofidisu.

Průměrný dluh loni klesnul na 25 700 korun, nejzadluženější jsou Pražané

Průměrná výše dluhu českých dlužníků se meziročně opět mírně snížila. Zatímco v roce 2014 činila průměrná výše dluhu 41 000 korun, v roce 2015 se snížila na průměrných 27 000 korun a loni dále klesla na 25 700 korun. Údaje vycházejí z pravidelných analýz společnosti KRUK Česká a Slovenská republika (KRUK), která se zaměřuje na správu pohledávek finančních ústavů a korporátních zákazníků.

Častěji a více si půjčují muži (58 % dlužníků s průměrným dluhem 27 100 korun), zatímco podíl žen tvoří 42 % a jejich průměrný dluh činí 23 600 korun.

Nejvíce dlužníků (16 % z celé ČR s průměrným dluhem 23 600 korun) pochází z Moravskoslezského kraje, následuje kraj Ústecký (13 % dlužníků, průměrný dluh 24 400 korun) a Středočeský (11 % dlužníků, průměrný dluh 27 200 korun). Nejvyšší závazky mají dlužníci z Prahy, odkud pochází bezmála 8 % českých dlužníků s průměrným dluhem 31 800 korun. Nejmenší částky si půjčují dlužníci z Královehradeckého kraje, kteří s průměrným závazkem 22 700 korun tvoří zhruba 6 % českých dlužníků.

Žebříček půjček najdete zde

Dluhy v produktivním i postproduktivním věku

Zatímco muži mají nejvyšší průměrný dluh (33 200 korun) ve věku mezi 45 a 54 lety, ženy dosahují maximální výše dluhu až později – ve věku 55 až 64 let, s průměrem téměř 30 000 korun. Zadluženi jsou rovněž lidé v postproduktivním věku 65 a více let s průměrným dluhem 27 000 korun. Dlužníci v nejvyšší věkové kategorii opět pocházejí především z Moravskoslezského a Ústeckého kraje.

„Zadluženost lidí ve věku nad 65 let je velký problém, protože z průměrného důchodu ve výši kolem 11 500 korun se dluhy splácí velmi těžko. Z našich zkušeností navíc víme, že si lidé v pokročilém věku velmi často berou úvěry místo svých rodinných příslušníků, kteří by z různých důvodů úvěr sami nedostali a zpravidla ani nejsou schopni tyto závazky sami splácet,“ dodává Markéta Kolářová, tisková mluvčí společnosti KRUK.

Přes 11 % českých dlužníků má více než jeden dluh. Při splácení dluhů jsou aktivnější ženy.

všechny články | |

Dále v rubrice

Vyplatí se platit nájem, nebo splácet hypotéku?

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

Řada rodin se rozhoduje mezi bydlením v nájmu a pořízením vlastního domova na hypotéku. Obě možnosti mají své výhody i nevýhody. Z pohledu budování majetku je vždy výhodnější pořízení vlastní nemovitosti na hypotéku. Při rozhodování mezi nájemním bydlením...

|

Jak financovat nemovitost bez hypotéky

Financování bydlení bez hypotečního úvěru. Možností je několik. Jaké to jsou a jaké mají klady a zápory?

Financování bydlení bez hypotečního úvěru. Možností je několik. Jaké to jsou a jaké mají klady a zápory?

|

Digitalizace bank - co si nově můžete sjednat online?

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

Banky svým klientům stále více nabízejí možnost sjednání produktů a služeb z pohodlí domova. Novinky v online sjednání představila Raiffeisenbank a ČSOB. Raiffeisenbank umožňuje od poloviny března právnickým osobám zakládat účty online a klienti ČSOB...

|

Co je to flipování nemovitostí a vyplatí se vůbec někdy?

Flipování nemovitostí, proces nákupu a rychlého prodeje nemovitostí za účelem zisku, se v posledních letech stalo populární investiční strategií. Na českém trhu lze v roce 2024 očekávat pokračující zvyšování poptávky po bytech, zejména...

Flipování nemovitostí, proces nákupu a rychlého prodeje nemovitostí za účelem zisku, se v posledních letech stalo populární investiční strategií. Na českém trhu lze v roce 2024 očekávat pokračující zvyšování poptávky po bytech, zejména...

|

všechny články v rubrice

|