Stavební spoření je sice stále nejoblíbenějším spořicím produktem, ale posilují investice

| 15.12.2017 | Zdeněk Bubák, zpráva Asociace stavebních spořitelen | |

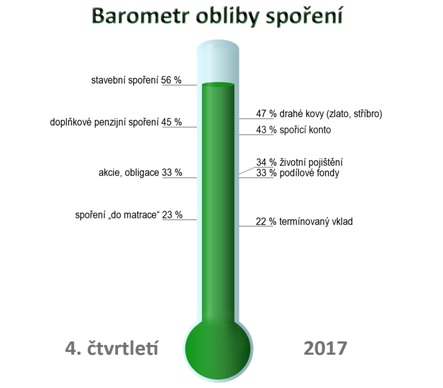

Asociace českých stavebních spořitelen prostřednictvím agentury IBRS čtvrtletně mapuje oblibu jednotlivých typů spoření mezi českým obyvatelstvem. V posledním hodnoceném čtvrtletí roku 2017 je stavební spoření podle zmíněné asociace stále nejoblíbenějším spořicím produktem v Česku. Následují ho drahé kovy a doplňkové penzijní spoření. U stavebních spořitelen lidé nejen spoří, ale taky se od nich nechávají úvěrovat. Letos stavební spořitelny rozpůjčovaly nejvíce peněz v historii. Asociace českých stavebních spořitelen prostřednictvím agentury IBRS čtvrtletně mapuje oblibu jednotlivých typů spoření mezi českým obyvatelstvem. V posledním hodnoceném čtvrtletí roku 2017 je stavební spoření podle zmíněné asociace stále nejoblíbenějším spořicím produktem v Česku. Následují ho drahé kovy a doplňkové penzijní spoření. U stavebních spořitelen lidé nejen spoří, ale taky se od nich nechávají úvěrovat. Letos stavební spořitelny rozpůjčovaly nejvíce peněz v historii.

Ve 4. kvartálu letošního roku podle Asociace českých stavebních spořitelen (AČSS) oslabila obliba téměř všech spořicích kategorií. Rostla jen obliba investic do akcií a obligací. Zatímco před dvěma lety začínala na čtvrtině populace, nynější obliba už je třetinová. Ve dvouletém porovnání je však obliba vyšší u více produktů. Stavební spoření poskočilo z 52 na 56 %, obliba starožitností jako formy uložení peněz z 23 na 37 %. Ukazuje to pravidelný průzkum agentury IBRS prováděný pro AČSS.

Přehled stavebního spoření najdete zde

reklama

|

„Stavební spoření kraluje už osmé čtvrtletí za sebou, a je tak s 56% podporou stále nejoblíbenějším spořicím produktem,“ říká Jiří Šedivý, tajemník AČSS. Stavebko oproti třetímu kvartálu oslabilo o 2 procentní body. Naproti tomu doplňkové penzijní spoření kleslo o 5 procentních bodů a jeho popularita je poprvé za dva roky nižší než obliba drahých kovů.

Graf:

Autor: Asociace českých stavebních spořitelen

„Vedle obliby všech spořicích produktů se lidí také ptáme, jestli považují za rentabilní formu uložení peněz vlastnictví domu nebo bytu. Zde je vývoj výjimečně stabilní směrem nahoru. Je zřejmé, že lidé reagují na dlouhodobě nízké úrokové sazby a výrazný růst cen nemovitostí. Odpovídají tomu i rekordy v úvěrové aktivitě bank a stavebních spořitelen,“ dodává Šedivý.

Zatímco na začátku roku 2016 považovalo vlastnictví nemovitosti za atraktivní 72 % dotázaných, nyní je to 81 % z nich. Podobně se lidé dívají i na investici do pozemku.

Přehled podílových fondů a jejich parametrů najdete zde

Stavební spořitelny rozpůjčovaly nejvyšší podíl peněz v historii. Poměr úvěrů a vkladů se poprvé dostal nad 69 %

Rok 2017 se stejně jako předešlá léta nesl ve znamení úvěrů. Díky výhodným sazbám si totiž klienti raději půjčují, než spoří. Ze stejného důvodu stavební spoření zvyšuje svou efektivitu – ke konci třetího čtvrtletí 2017 činil podíl úvěrů ke vkladům 69,1 %. Padl tak dosavadní rekord z roku 2010, kdy podíl dosáhl 68,2 %.

Srovnání úvěrů ze stavebního spoření včetně překlenovacích úvěrů

Poměr úvěrů k celkovým vkladům určuje, jak se stavebním spořitelnám daří půjčovat peníze, které vyberou od klientů. Čím je poměr vyšší, tím jsou stavební spořitelny úspěšnější. Ke konci letošního třetího kvartálu se z 352,3 miliard korun na klientských účtech podařilo podle údajů Ministerstva financí ČR rozpůjčovat 243,5 miliard.

„Vývoj odpovídá našim prognózám: v období nízkých úrokových sazeb atraktivita spoření spíš klesá, čímž se snižuje naspořená částka. Zároveň ale stavební spořitelny poskytují více úvěrů, takže roste efektivita systému z hlediska schopnosti půjčovat,“ vysvětluje Šedivý.

Podle Jiřího Šedivého to dokazuje, že se stavební spoření umí adaptovat na velmi dlouhé trvání extrémně nízkých sazeb, tedy na dosud nezvyklé podmínky. Pokud však sazby do budoucna porostou, poroste i zájem o stavební spoření.

„Úvěry ze stavebního spoření fixují nízké úrokové sazby úvěrů i v prostředí, kdy tržní úrokové sazby rostou. Všechno tak nasvědčuje tomu, že se podíl rozpůjčovaných prostředků ještě zvýší. Otázkou je o kolik. Pro další úvěry každopádně existuje dost prostoru. Konkrétně je volných zhruba 110 miliard korun,“ uzavírá tajemník AČSS.

všechny články | |

Dále v rubrice

Jak se zabezpečit na stáří

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

|

Jak investují různé generace?

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

Každá generace je definována vlastní perspektivou, která vznikla v důsledku generačního historického kontextu a společenských vlivů. Pokud jde o peníze a investice, tak každá z nich má své zakořeněné investiční postoje, které reflektují ekonomické podmínky...

|

Index termínovaných vkladů v dubnu

Termínoindex nadále klesá. Nejvýrazněji si pohoršil roční vklad. Nejvyšší sazbu aktuálně nabízí Banka CREDITAS a Max banka s 5,3 % p.a. u měsíčního vkladu...

Termínoindex nadále klesá. Nejvýrazněji si pohoršil roční vklad. Nejvyšší sazbu aktuálně nabízí Banka CREDITAS a Max banka s 5,3 % p.a. u měsíčního vkladu...

|

Kde spořit na penzi? Přehled nabídky bank, pojišťoven a dalších institucí

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

Jaký produkt si vybrat pro finanční zabezpečení na stáří? Banky, pojišťovny a investiční společnosti nabízejí širokou paletu produktů. Jedná se o Dlouhodobý investiční produkt (zkratka DIP), doplňkové penzijní spoření/penzijní připojištění...

|

všechny články v rubrice

|