V jakých případech nejvíce dochází ze strany pojišťovny ke krácení nároku na odškodnění?

| 17.1.2018 | Zdeněk Bubák, zpráva Vaše nároky.cz | |

V roce 2017 klienti pojišťoven nejvíce řešili zamítnutí či krácení pojistného plnění u pojištění vozidel. V pořadí následovalo úrazové pojištění a dále pojištění majetku. Přibližně polovina všech případů, kdy pojištění občané nebyli spokojeni s jednáním pojišťovny, se týkala zamítnutí nároku na pojistné plnění, druhá polovina pak krácení pojistného plnění. U pojištění vozidel se nejčastěji spor mezi klientem a pojišťovnou vedl kvůli nesouhlasu ohledně totální škody. Data vyplývají z databáze společnosti Vaše nároky.cz. V roce 2017 klienti pojišťoven nejvíce řešili zamítnutí či krácení pojistného plnění u pojištění vozidel. V pořadí následovalo úrazové pojištění a dále pojištění majetku. Přibližně polovina všech případů, kdy pojištění občané nebyli spokojeni s jednáním pojišťovny, se týkala zamítnutí nároku na pojistné plnění, druhá polovina pak krácení pojistného plnění. U pojištění vozidel se nejčastěji spor mezi klientem a pojišťovnou vedl kvůli nesouhlasu ohledně totální škody. Data vyplývají z databáze společnosti Vaše nároky.cz.

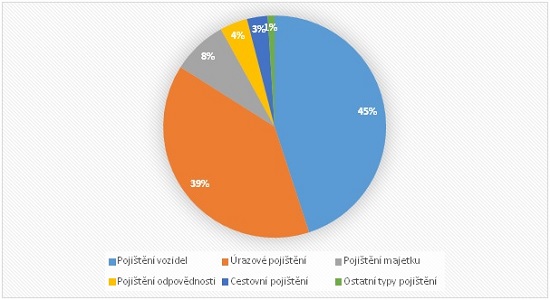

V roce 2017 se na společnost Vaše nároky.cz obrátilo celkem 755 poškozených občanů, kteří nebyli spokojeni s výsledkem šetření pojišťovny. Téměř polovina občanů z celkového počtu řešených případů řešila nevyplacení či krácení pojistného plnění u pojištění vozidla, jednalo se o 43 % (viz oranžový graf). Zbylých 52 % případů se týkalo ostatních typů pojištění, zejména úrazového pojištění, pojištění majetku a pojištění odpovědnosti.

Autor: Vaše nároky.cz

Poměr mezi zamítnutým pojistným plnění a kráceným pojistným plněním byl nepatrný (viz modrý graf). 52 % poškozených řešilo problém se zamítnutým pojistným plněním. Ve 48 % se jednalo o krácení pojistného plnění, kdy pojišťovna uznala jen část nároku na výplatu pojistného.

reklama

|

Pojištění vozidel

U pojištění vozidel klienti mnohem častěji řešili problém s výplatou z povinného ručení než z havarijního pojištění. „V rámci krácení či zamítnutí pojistného plnění jsou tak paradoxně nejvíce postihováni řidiči, kteří nehodu nezpůsobili,“ komentuje situaci právník Petr Novák ze společnosti Vaše nároky.cz, který mnoho klientů ve sporech s pojišťovnami zastupuje.

Nejčastější druh škody, u kterého nebyli klienti spokojeni s vyplacením pojistného plnění:

| Totální škoda | 22 % | | Poškozené přední sklo | 17 % | | Nabourání stojícího auta na parkovišti | 10 % |

Nejvíce řidičů, přesněji 22 % ze všech, kteří řešili krácení či zamítnutí plnění u pojištění vozidel, bylo nespokojeno s krácením pojistného plnění při totální škodě. U totální škody se jedná o případy, kdy pojišťovna při likvidaci pojistné události usoudí, že škoda na vozidle je natolik závažná, že by ji již nebylo hospodárné opravovat, a následně uhradí v penězích cenu, jakou podle jejího uvážení mělo vozidlo v době před vznikem škodné události. „V takovém případě je možné buď rozporovat cenu, kterou vozidlo mělo v době škodné události nebo požadovat uvedení vozidla do původního stavu, resp. náhradu nákladů, které poškozený vynaložil na uvedení do původního stavu. Nový občanský zákoník upřednostňuje uvedení do původního stavu před náhradou škody v penězích, ke které má dojít buď na žádost poškozeného, nebo není-li uvedení do původního stavu dobře možné. Pojišťovny však často těmto požadavkům nevyhoví a musí rozhodnout soud, který posuzuje každý případ individuálně,“ vysvětluje právník Novák.

Dalších 17 % poškozených z případů dopravních nehod se na právníka obrátilo z důvodu neplnění pojišťovny při poškození čelního skla cizím předmětem, nejčastěji odskočeným kamínkem od jiného vozidla. „V těchto případech je největší problém v prokázání, že předmět, který poškodil čelní sklo, skutečně odletěl od vozidla škůdce. Bohužel jako důkaz většinou nepostačuje ani prohlášení řidiče vozidla, od kterého předmět odletěl, ani spolujezdce a jediným spolehlivým důkazem bývá kamerový záznam,“ objasňuje advokát.

V 10 % případů pak pojišťovna odmítla plnit, když bylo vozidlo nabouráno při stání na parkovišti. „Nejčastějším problémem za těchto okolností bývá, že škůdce je neznámý, a tedy není po kom škodu vymáhat. Pokud tedy škůdce od nehody ujede a nepodaří se jej vypátrat, musí si poškozený škodu uhradit sám. Případně pokud má poškozený sjednané havarijní pojištění, může škodu uplatnit touto cestou,“ radí Novák.

Častěji se dále klienti pojišťoven v roce 2017 setkávali s tím, že pojišťovny krátily pojistné plnění z důvodu amortizace. Zamítnutí zase často přicházelo s odůvodněním, že se nehoda údajně stala jinak, než účastníci nehody popsali.

Ostatní pojištění

Z celkového počtu řešených případů, kdy docházelo ve sporu mezi klientem a pojišťovnou, tedy i včetně pojištění vozidel, se 39 % týkalo úrazového pojištění. Poškození zde často řešili úraz v práci, odškodnění za pád a zranění při sportu. „U úrazového pojištění jsme se v roce 2017 také často setkávali s argumentací pojišťovny, že nebyla neplněna definice úrazu či úrazového děje, proto byla výplata plnění zamítnuta. Často se však jednalo o výmluvu pojišťovny, kterou vyvrátily lékařské zprávy či znalecký posudek,“ říká právník.

8 % klientů z celkové počtu řešilo nevyplacené nebo krácené plnění při pojištění majetku. Jednalo se zejména o pojištění nemovitosti a pojištění domácnosti. Nejčastěji se přitom řešily živelné pohromy a vytopení bytu. Objevilo se i několik případů, kdy došlo k zamítnutí plnění po vykradení bytu či sklepní koje.

Ve 4 % případů nebyli klienti pojišťoven spokojeni s výplatou pojistného plnění u pojištění odpovědnosti a 3 % případů se týkalo zamítnutého plnění z cestovního pojištění.

Poměr všech pojištění, kdy poškození nebyli spokojeni s výplatou pojistného:

Autor: Vaše nároky.cz

všechny články | |

Dále v rubrice

Plánujete letní dovolenou? Zvažte pečlivě rizika, která mohou nastat

Češi vyrážejí na dovolené čím dál obezřetněji. Děje se tak nejen kvůli cenám, ale také s ohledem na možné nepříjemnosti, které je mohou na cestách potkat. Zkušenosti z předchozích let ukazují, že cestovní pojištění není jen formalitou, ale v mnoha případech...

Češi vyrážejí na dovolené čím dál obezřetněji. Děje se tak nejen kvůli cenám, ale také s ohledem na možné nepříjemnosti, které je mohou na cestách potkat. Zkušenosti z předchozích let ukazují, že cestovní pojištění není jen formalitou, ale v mnoha případech...

|

Služba Odměny od České spořitelny: Co klienti získají za zodpovědný přístup k financím?

Česká spořitelna přichází s novinkou, která má motivovat klienty k lepšímu finančnímu zdraví. Služba Odměny nabídne výhody včetně vyššího úroku na spoření, akcií ERSTE zdarma nebo dálniční známky. Odměny budou závislé na tom, jak klient pečuje...

Česká spořitelna přichází s novinkou, která má motivovat klienty k lepšímu finančnímu zdraví. Služba Odměny nabídne výhody včetně vyššího úroku na spoření, akcií ERSTE zdarma nebo dálniční známky. Odměny budou závislé na tom, jak klient pečuje...

|

Povinné ručení v dubnu téměř bez změn, cena zůstává stabilní

Podle Broker Consulting POVIndexu vzrostla průměrná cena pro typického řidiče bez historie jen nepatrně – o 58 korun na aktuálních 7 711 Kč. Meziročně je sice cena vyšší zhruba o 780 Kč, ale tempo růstu zůstává pozvolné a bez výkyvů...

Podle Broker Consulting POVIndexu vzrostla průměrná cena pro typického řidiče bez historie jen nepatrně – o 58 korun na aktuálních 7 711 Kč. Meziročně je sice cena vyšší zhruba o 780 Kč, ale tempo růstu zůstává pozvolné a bez výkyvů...

|

Pojištění domácnosti si zaslouží revizi. Na co si dát pozor?

Mnoho lidí stále podceňuje pojištění domácnosti, ať už jeho sjednání, nebo aktualizaci. Přitom právě nesprávně nastavená pojistka může v případě škody znamenat tisíce korun z vlastní kapsy. Na co se při jeho revizi zaměřit, radí Martin Pejsar...

Mnoho lidí stále podceňuje pojištění domácnosti, ať už jeho sjednání, nebo aktualizaci. Přitom právě nesprávně nastavená pojistka může v případě škody znamenat tisíce korun z vlastní kapsy. Na co se při jeho revizi zaměřit, radí Martin Pejsar...

|

všechny články v rubrice

|