Jak lidé sjednávají finanční produkty?

Jsou tři základní cesty sjednání finančních produktů: Pobočka, finanční poradce a online. Každá z nich je využívána u různých produktů s jinou četností. Které produkty jsou sjednávány častěji online a u kterých vítězí finanční poradci? Jsou tři základní cesty sjednání finančních produktů: Pobočka, finanční poradce a online. Každá z nich je využívána u různých produktů s jinou četností. Které produkty jsou sjednávány častěji online a u kterých vítězí finanční poradci?

Každá finanční instituce si vede vlastní statistiky distribučních kanálů a ví, jakým způsobem byly sjednány její finanční produkty. Ovšem tyto informace jsou zpravidla pouze interní a banky, pojišťovny i finanční instituce je střeží jako součást svého obchodního tajemství. Jen málokterá z nich se strukturou distribuce pochlubí – a v takových případech zůstává její informace osamocená.

Společnost EMA data proto uspořádala rozsáhlý průzkum mezi 1 311 spotřebiteli, v němž se jich ptala na způsob, jakým uzavřeli základní finanční produkty – od pojišťovacích, přes spořicí a investiční, po úvěrové.

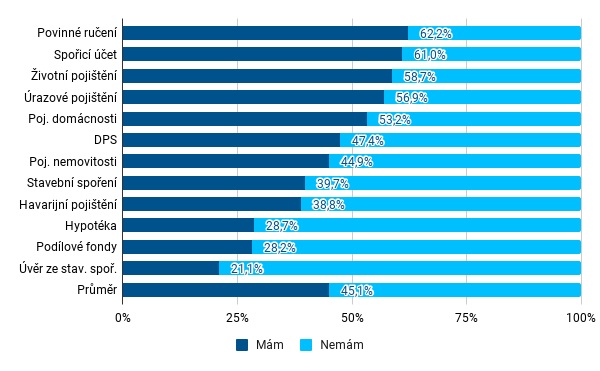

Graf 1: Podíl respondentů s uzavřenými finančními produkty

Zdroj: EMA data

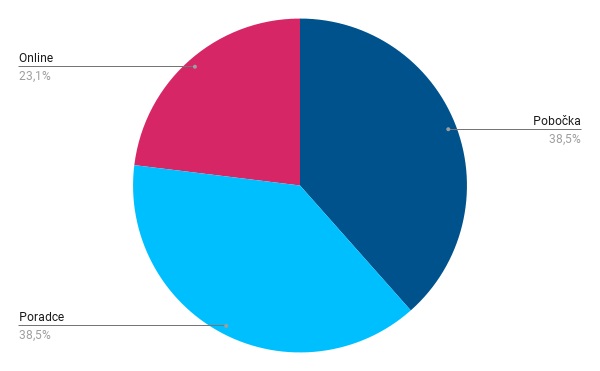

Online sjednání finančních produktů stále zůstává v pozadí. Ale jeho podíl postupně roste. Dotázaní spotřebitelé v průměru u všech sjednaných produktů využili téměř z jedné čtvrtiny uzavření některým z přímých kanálů. Podíl poboček a finančních poradců se přitom zcela vyrovnal.

Graf 2: Způsob uzavření finančních produktů – prostý průměr

Zdroj: EMA data

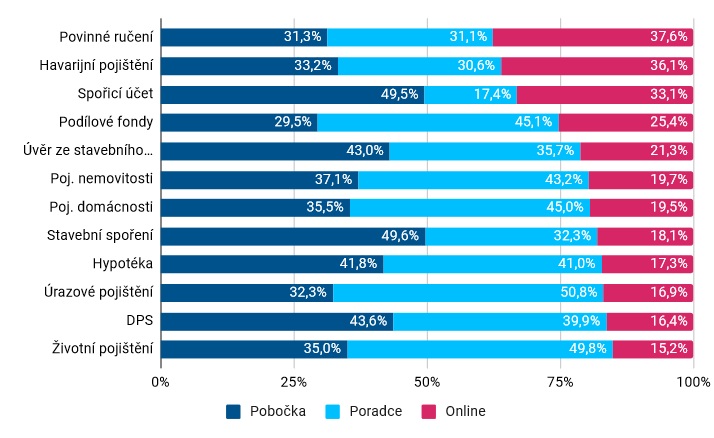

Způsob sjednání se ovšem poměrně zásadně odlišuje u jednotlivých finančních produktů. A je to pochopitelné. U některých finančních produktů je již plně rozvinutá infrastruktura pro online sjednání (zejména autopojištění), u jiných je nejvýznamnější složkou osobní prodej a přesvědčení o nezbytnosti finančního produktu (typicky životní pojištění). A jsou bankovní produkty, kterým navzdory rostoucím možnostem sjednání online i přes finanční poradce stále vévodí distribuce na pobočce (např. spořicí účty či stavební spoření).

Graf 3: Způsob uzavření jednotlivých finančních produktů

Zdroj: EMA data

Finanční poradci a distribuce

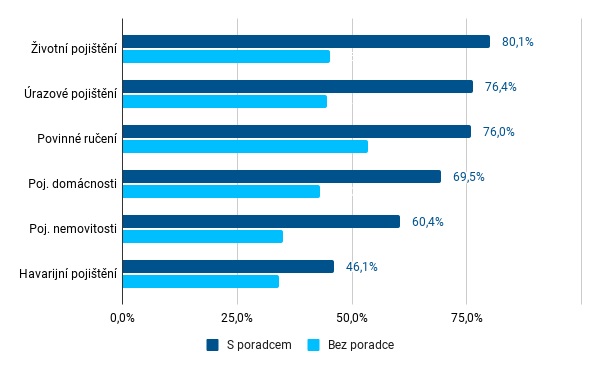

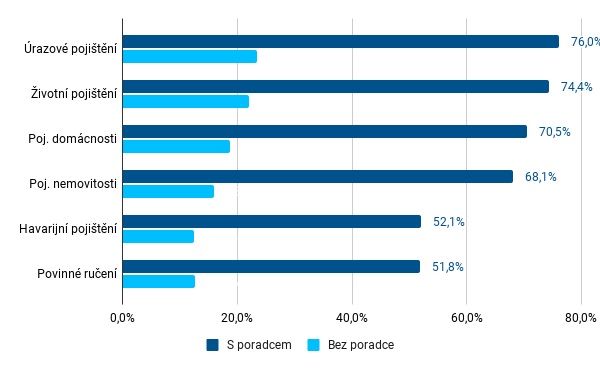

Jedním z nejvýznamnějších distribučních kanálů pro stále rostoucí počet finančních produktů představují finanční poradci. A není překvapující, že klienti finančních poradců též využívají více finančních produktů. V oblasti pojištění je rozdíl poměrně zásadní.

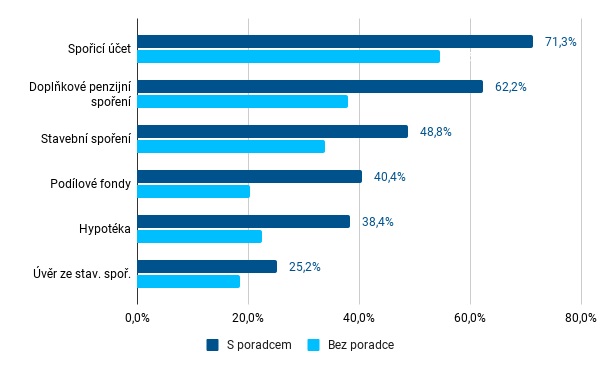

Graf 4: Podíl respondentů s uzavřenými pojistnými produkty dle spolupráce s finančním poradcem

Zdroj: EMA data

Ovšem významný je i u nepojistných finančních produktů. Kupříkladu podílové fondy má sjednaný téměř dvojnásobný podíl respondentů, kteří spolupracují s finančním poradcem, než dotázaných, kteří služby finančních poradců nevyužívají.

Graf 5: Podíl respondentů s uzavřenými nepojistnými produkty dle spolupráce s finančním poradcem

Zdroj: EMA data

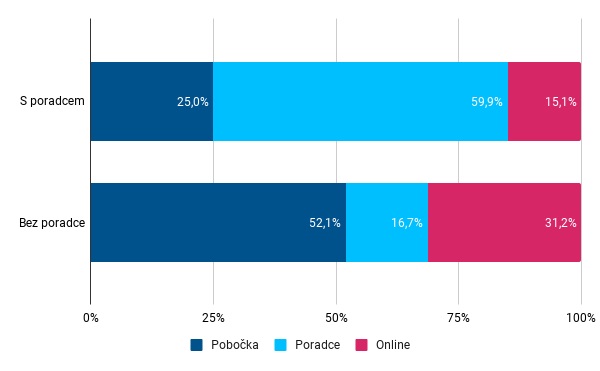

Lidé, kteří s finančními poradci spolupracují, většinu finančních produktů sjednali prostřednictvím finančního poradce. Naopak lidé bez finančního poradce v průměru polovinu produktů sjednali na pobočce. A lze si jen obtížně představit, že by si vždy vybrali pobočku finanční instituce, která má optimální finanční produkt pro jejich potřeby.

Za pozornost ovšem stojí i podíl sjednaných finančních produktů online. Ten je u lidí bez poradce dvojnásobný oproti lidem s finančním poradcem. Zdá se tak, že finanční poradci dokáží úspěšně konkurovat i online distribučním cestám.

Graf 6: Způsob uzavření finančních produktů dle spolupráce s finančním poradcem

Zdroj: EMA data

Distribuce zejména pojistných finančních produktů je hodně závislá na finančních poradcích. Kromě toho, že lidé spolupracující s finančním poradcem mají pojistky (ale i ostatní finanční produkty) sjednány četněji než lidé bez poradce, tak tyto produkty skutečně uzavírají z velké části (až ze tří čtvrtin) s finančním poradcem. Finanční poradci tak mají zásadní vliv na to, jaký produkt a od jaké finanční instituce si klient koupí.

Graf 7: Porovnání podílu uzavřených pojistných produktů prostřednictvím finančních poradců u klientů a neklientů finančních poradců

Zdroj: EMA data

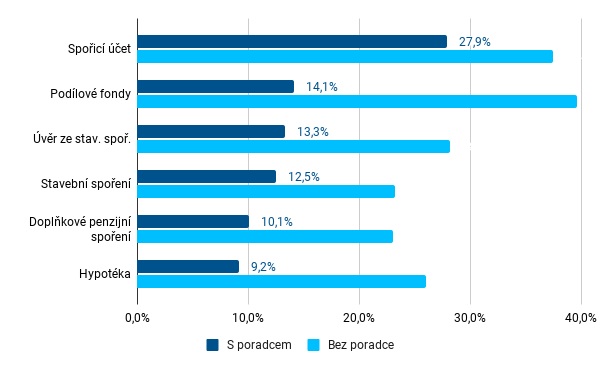

U nepojistných produktů je poměr podobný, jen je rozdíl mezi klienty a neklienty finančních poradců mírně nižší.

Naopak sjednání finančních produktů online je mnohem více zastoupené u lidí, kteří s finančními poradci nespolupracují. Nejvyšší rozdíl je přitom u sjednání podílových fondů. Při jejich výběru si klienti finančních poradců nechávají mnohem častěji poradit od profesionála, zatímco lidé bez poradce spoléhají sami na sebe a z velké části, pokud již fondy kupují, volí online sjednání.

Graf 8: Porovnání podílu uzavřených nepojistných produktů online u klientů a neklientů finančních poradců

Zdroj: EMA data

Muži, ženy, věk, vzdělání a příjem

Podíl lidí se sjednanými finančními produkty roste s věkem, vzděláním i příjmem. I to je pochopitelné. V průběhu času se v rodinných i osobních portfoliích finančních produktů ledacos nastřádá, vzdělanější lidé si dokáží více uvědomit své potřeby a lidé s vyšším příjmem hledají efektivnější správu svých peněz a majetku. A kromě toho mají i co pojišťovat.

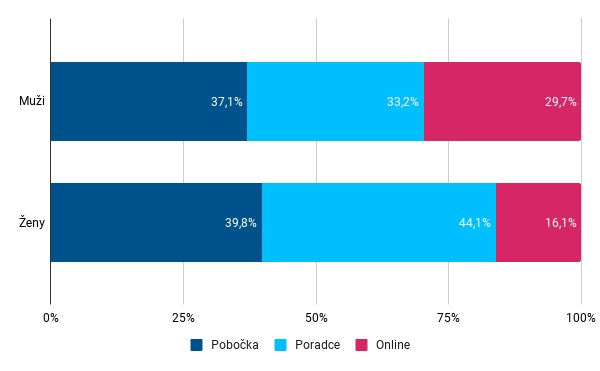

Za pozornost ovšem stojí rozdíl ve sjednání finančních produktů mezi muži a ženami. Obě skupiny chodí v průměru přibližně shodně na pobočky, ovšem liší se podíl sjednání prostřednictvím finančních poradců a online. Ženy si významně četněji nechají poradit od finančního poradce, naopak muži významně četněji spoléhají na sebe a online porovnání a sjednání finančních produktů.

Graf 9: Způsob uzavření finančních produktů dle pohlaví

Zdroj: EMA data

A jak se bude situace vyvíjet dál? Velmi pravděpodobně bude docházet k dalšímu přesunu k online sjednání. Z průzkumu EMA data vyplývá, že více než čtvrtina respondentů (28,7 %) v důsledku koronakrize zvýšila podíl sjednání finančních produktů na dálku.

Navíc i finanční instituce u produktů, které dosud nelze příliš snadno vzdáleně sjednat, hledají cesty, jak to usnadnit. Nutno ovšem podotknout, že především pro finanční poradce a jejich klienty. Na koncové klienty míří jen několik z nich.

O průzkumu: Výzkum proběhl na vzorku 1 311 respondentů. Statistický vzorek reprezentuje jednotlivé regiony, věkové skupiny, pohlaví a ekonomickou aktivitu respondentů. Odpovědi jsou autentické bez upravování a vyjadřují vnímání respondenta. Respondenti byli vybráni z věkové skupiny 21 až 61 let. Sběr dat proběhl 10. 3. 2021 až 1. 4. 2021.

všechny články | |

Dále v rubrice

Proč si zřídit úrazové pojištění a jak ho vybrat?

Životní pojištění kryje rizika, se kterými se může člověk během svého života setkat. Před uzavřením životního pojištění je velmi důležité určit rizika, která chcete zajistit a podle toho zvolit vhodný produkt. Martin Pejsar radí, kdo si může pojištění sjednat...

Životní pojištění kryje rizika, se kterými se může člověk během svého života setkat. Před uzavřením životního pojištění je velmi důležité určit rizika, která chcete zajistit a podle toho zvolit vhodný produkt. Martin Pejsar radí, kdo si může pojištění sjednat...

|

Online účet založíte jak pro firmu, tak i pro děti

Pro koho je možné založit účet online? Kromě klasické nabídky pro fyzické osoby umožňuje od poloviny března Raiffeisenbank zakládat účty online právnickým osobám. Dále mohou klienti mBank otevřít běžný účet pro své děti bez nutnosti navštívit pobočku...

Pro koho je možné založit účet online? Kromě klasické nabídky pro fyzické osoby umožňuje od poloviny března Raiffeisenbank zakládat účty online právnickým osobám. Dále mohou klienti mBank otevřít běžný účet pro své děti bez nutnosti navštívit pobočku...

|

Menší riziko a větší výnos: Jak rozumně rozdělit investice a dosáhnout stabilního růstu

Žít z výplaty do výplaty je čím dál tím častějším tématem napříč českou společností. Nejhůř je na tom zatím Generace Z, která je vesměs smířená s tím, že v životě bude hledat jiné a daleko snáz dosažitelné hodnoty, než je soukromé vlastnictví bytu...

Žít z výplaty do výplaty je čím dál tím častějším tématem napříč českou společností. Nejhůř je na tom zatím Generace Z, která je vesměs smířená s tím, že v životě bude hledat jiné a daleko snáz dosažitelné hodnoty, než je soukromé vlastnictví bytu...

|

Jak se zabezpečit na stáří

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

Průměrné dožití populace se prodlužuje. Jak se zabezpečit na odchod do důchodu a vytvořit si dostatečnou finanční rezervu?

|

všechny články v rubrice

|