PRVNÍ KLUBOVÁ pojišťovna má za první rok 1 200 členů, její pojistky jsou levnější, protože se členové chovají zodpovědně

| 16.2.2017 | Iva Korgerová, zpráva PKP | |

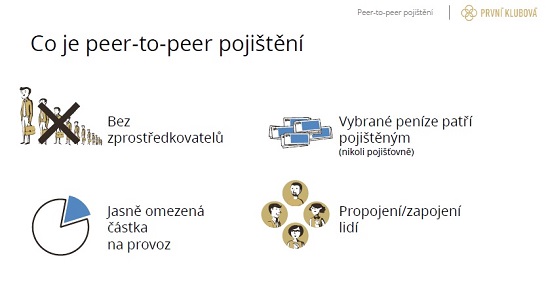

PRVNÍ KLUBOVÁ pojišťovna stojí na principu sdílené ekonomiky. Nejdříve se vybere pojištění od všech členů a pak, dojde-li k pojistné události, se z těchto peněz škoda zaplatí, a 75% zisku se vrátí zpět ke členům. Pojišťovna má za sebou rok ostrého provozu. Počet škod je ve srovnání s trhem nižší a proto mohou být nízké i ceny pojistek. Dle PKP její členové v roce 2016 zaplatili zhruba o 42 procent méně než klienti jiných pojišťoven. PRVNÍ KLUBOVÁ pojišťovna stojí na principu sdílené ekonomiky. Nejdříve se vybere pojištění od všech členů a pak, dojde-li k pojistné události, se z těchto peněz škoda zaplatí, a 75% zisku se vrátí zpět ke členům. Pojišťovna má za sebou rok ostrého provozu. Počet škod je ve srovnání s trhem nižší a proto mohou být nízké i ceny pojistek. Dle PKP její členové v roce 2016 zaplatili zhruba o 42 procent méně než klienti jiných pojišťoven.

Občasné škodě se člověk nevyhne. Zatímco klienti tradičních pojišťoven často usilují, aby pojistku „vyždímali“ do poslední koruny, první rok provozu PKP ukazuje, že členové pojišťovny vystavěné na principech sdílené ekonomiky se chovají výrazně jinak. Protože pojišťovna spravuje jejich společný majetek a 75 procent zisku na konci roku rozděluje zpět, členové akceptují s tím spojené principy. Třeba to, že úrazové pojištění má pomoci v problémech, ale není to bolestné například za naražené koleno. Nebo fakt, že společně s odřeným blatníkem si nenechám z pojistky opravit také před půl rokem promáčknuté dveře a jako bonus do ceny opravy po dohodě se servisem schovám i nové pneumatiky.

reklama

|

„Lidé přirozeně využívají možnosti, které mají. Klienti velkých pojišťoven tak vedou se svým pojistitelem souboj o peníze, které zaplatili. V peer-to-peer pojišťovně mají členové uložený vlastní společný majetek. Máme tedy zcela jiný, partnerský vztah,“ vysvětluje Marek Orawski, předseda představenstva PRVNÍ KLUBOVÉ pojišťovny

Pojišťovna uvádí, že je až o 40 % levnější než konkurence

Míra škodních událostí je nízká. Měří se jejich počtem na stovku uzavřených pojistek. Zatímco průměr trhu je 8,24 pojistných událostí na sto pojistek, v případě PKP je to pouze 1,6 - tedy číslo více než pětkrát nižší. Díky tomu členové pojišťovny za rok 2016 dostali zpět v průměru 42 % z pojistného, které zaplatili. To znamená, že průměrná cena pojištění PKP je u různých druhů pojistek zhruba o 40 % nižší proti druhé nejlevnější nabídce na trhu a přibližně o 60 % nižší ve srovnání s tržním průměrem. Průměrná cena povinného ručení za VW Passat 2,0 TDI z roku 2012 tak například za rok 2016 u PKP činila 1766 Kč, zatímco druhá nejlevnější nabídka na trhu se pohybuje kolem 3 000 Kč. Modelová čtyřčlenná rodina, která si u PKP zřídí povinné ručení a havarijní pojištění, pojištění domácnosti a úrazové pojištění, by tak za rok 2016 zaplatila zhruba 12 500 Kč. Poskládáním jiných nejlevnějších nabídek na trhu by se dostala minimálně přes 20 000 Kč. Taková kombinace je však v podstatě nemožná, protože rodina by musela neustále hlídat nejlevnější nabídky a musí počítat s výpovědními lhůtami. Reálný náklad v případě levného pojištění nakupovaného online se tak dostává spíše ke třiceti tisícům.

PKP neinvestuje do marketingu a plánuje další růst

PKP v roce 2016 rostla podle plánu organickým způsobem, bez investic do marketingových kampaní. Na konci roku měla 1 042 členů, dnes již přes 1 200. Hlavním motorem růstu je doporučování od současných členů. Majoritním akcionářem a investorem pojišťovny je finanční skupina RSJ. „PRVNÍ KLUBOVÁ pojišťovna je náš dlouhodobý investiční záměr. Chceme na pojistný trh přinést změnu a podle plánu sem budeme i v dalších letech investovat,“ vysvětluje Libor Winkler, řídící partner finanční skupiny RSJ.

„První rok sloužil především k ověření, zda bude fungovat partnerský vztah mezi pojišťovnou a jejími členy. To se jednoznačně potvrdilo. Letos chceme trochu víc šlápnout na plyn a dále růst. Stále však platí, že nehodláme utrácet peníze členů na drahý marketing a obchodní zástupce. Naším cílem v roce 2017 je dostat se na vyšší jednotky tisíc členů,“ shrnuje Marek Orawski.

všechny články | |

Dále v rubrice

Zima prověřuje pojištění domácností a nemovitostí: co zkontrolovat na začátku roku

Zima patří k nejrizikovějším obdobím pro domácnosti i nemovitosti. Přesto má řada lidí pojištění nastavené podle let starých cen. Začátek roku je ideální příležitostí ověřit, zda vás pojistka skutečně ochrání i v nečekaných situacích...

Zima patří k nejrizikovějším obdobím pro domácnosti i nemovitosti. Přesto má řada lidí pojištění nastavené podle let starých cen. Začátek roku je ideální příležitostí ověřit, zda vás pojistka skutečně ochrání i v nečekaných situacích...

|

Silvestr a pyrotechnika: Dejte pozor, kde parkujete

Silvestrovské oslavy každoročně nepřinášejí jen dobrou náladu a očekávání spojená s příchodem nového roku, ale také výrazný nárůst škod na majetku. Poslední noc v roce patří z pohledu hasičů i pojišťoven dlouhodobě k těm nejrizikovějším. Vedle otevřeného ohně...

Silvestrovské oslavy každoročně nepřinášejí jen dobrou náladu a očekávání spojená s příchodem nového roku, ale také výrazný nárůst škod na majetku. Poslední noc v roce patří z pohledu hasičů i pojišťoven dlouhodobě k těm nejrizikovějším. Vedle otevřeného ohně...

|

Pojišťovací perličky z pojišťoven

Tradičně vám přinášíme kuriozní historky a hlášení, se kterými se vloni setkaly pojišťovny. Osoby, které se v daných situacích nacházely, měly zřejmě ke smíchu daleko, snad nám však nyní odpustí, když se nad jejich příhodami usmějeme...

Tradičně vám přinášíme kuriozní historky a hlášení, se kterými se vloni setkaly pojišťovny. Osoby, které se v daných situacích nacházely, měly zřejmě ke smíchu daleko, snad nám však nyní odpustí, když se nad jejich příhodami usmějeme...

|

Zranění na chodníku v zimě: kdo nese odpovědnost a jak získat odškodnění

Zimní období přináší zvýšené riziko uklouznutí a úrazů na chodnících. Kdo ale v takových případech nese odpovědnost a kdy má zraněný nárok na odškodnění? Rozhodující je, komu chodník patří, kde k úrazu došlo a zda byla splněna povinnost zimní údržby...

Zimní období přináší zvýšené riziko uklouznutí a úrazů na chodnících. Kdo ale v takových případech nese odpovědnost a kdy má zraněný nárok na odškodnění? Rozhodující je, komu chodník patří, kde k úrazu došlo a zda byla splněna povinnost zimní údržby...

|

všechny články v rubrice

|