Kolik nás stálo vedení běžného účtu v bance v roce 2016? Zlevnění v posledním čtvrtletí zařídila Česká spořitelna

| 25.1.2017 | Zdeněk Bubák, Martin Olejník | |

Přinášíme vám pravidelnou čtvrtletní informaci o vývoji klientských nákladů na vedení účtu v bance. Vycházíme přitom z analýzy společnosti Scott & Rose za 4. čtvrtletí roku 2016. Vedení účtu v bance v posledním kvartále roku 2016 vyšlo opět o něco levněji než v předchozím období. Průměrné roční náklady, bez ohledu na velikost bank, pro standardní klienty ve čtvrtém čtvrtletí roku 2016 klesly o 7 korun, tj. o 0,72 % oproti třetímu čtvrtletí, a činily 965 korun. Náklady pro tzv. internetového, neboli spořivého, klienta klesly dokonce mezi stejnými obdobími o 36 korun na 221 korun ročně. Přinášíme vám pravidelnou čtvrtletní informaci o vývoji klientských nákladů na vedení účtu v bance. Vycházíme přitom z analýzy společnosti Scott & Rose za 4. čtvrtletí roku 2016. Vedení účtu v bance v posledním kvartále roku 2016 vyšlo opět o něco levněji než v předchozím období. Průměrné roční náklady, bez ohledu na velikost bank, pro standardní klienty ve čtvrtém čtvrtletí roku 2016 klesly o 7 korun, tj. o 0,72 % oproti třetímu čtvrtletí, a činily 965 korun. Náklady pro tzv. internetového, neboli spořivého, klienta klesly dokonce mezi stejnými obdobími o 36 korun na 221 korun ročně.

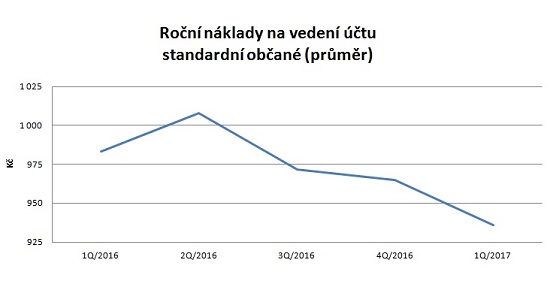

Podle pravidelné čtvrtletní studie společnosti Scott & Rose roční průměrné náklady na vedení bankovního účtu v Česku, tj. průměr všech poplatků za vedení účtu nebo balíčku a za další transakce, které provádí modelový klient (konkrétně tzv. standardní klient) ve 4. čtvrtletí 2016, klesly o 0,72 %, a to z 972 korun na 965 korun (-7 korun). Pokles jsme zaznamenali již druhé čtvrtletí za sebou. I když ve 2. čtvrtletí náklady vzrostly, celkově se na konci roku nacházejí výrazně níže než v posledním čtvrtletí roku 2015 (viz Graf č. 1 níže).

Čtěte zde:

Kolik Češi platili za běžný účet ve třetím čtvrtletí? Banky tentokrát zlevnily

reklama

|

Roční náklady na vedení účtu v letech 2015 až 2016 - standardní občané

(v Kč) | Čtvrtletí | 4Q/2015 | 1Q/2016 | 2Q/2016 | 3Q/2016 | 4Q/2016 | | Průměr | 1 080 | 983 | 1 008 | 972

| 965 | Zdroj: Scott & Rose

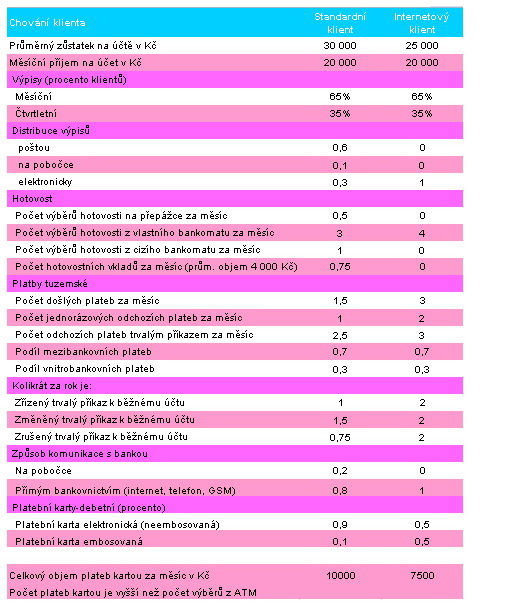

Pozn.: chování standardního klienta najdete na obrázku

Náklady na vedení účtu ve čtvrtém čtvrtletí klesly

Graf č. 1

Autor: Scott & Rose

Na pokles průměrných ročních nákladů na vedení účtu o 0,72 %, tj. o 7 korun, na 965 korun, měla pozitivní vliv změna, kterou zavedla Česká spořitelna. Ta vyřadila z nabídky Osobní účet ČS II a ten byl ve studii nahrazen novým Základním účtem.

Negativní dopad mělo naopak vyřazení banky Zuno ze souboru měřených bank, jelikož v daném čtvrtletí nebylo možné účty této banky zakládat. Tato banka totiž před tím nabízela účet s nižšími než průměrnými poplatky, proto její vypuštění mělo negativní dopad na průměrnou hodnotu poplatků.

Vyzkoušejte si své znalosti o běžných účtech v našem testu zde

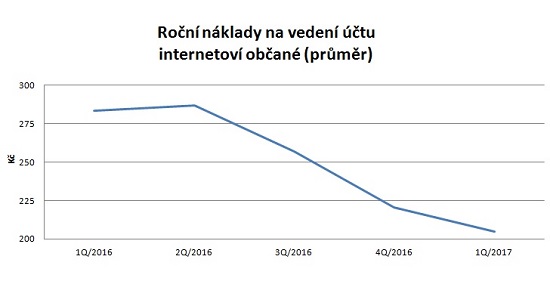

Roční náklady na vedení účtu v letech 2015 až 2016 - internetoví občané

(v Kč) | Čtvrtletí | 4Q/2015 | 1Q/2016 | 2Q/2016 | 3Q/2016 | 4Q/2016 | | Průměr | 394 | 283 | 287 | 257

| 221 | Zdroj: Scott & Rose

Pozn.: chování internetového klienta najdete na obrázku

Graf č. 2

Autor: Scott & Rose

Srovnání běžných účtů najdete zde

Snížení ročních nákladů na vedení běžného účtu u tzv. internetových klientů* o 14,0 %, tj. o 36 korun, na 221 korun, bylo způsobeno nahrazením Osobního účtu ČS II novým Účtem se službou Moje zdravé finance. Pozitivní dopad změny účtu v nabídce České spořitelny byl korigován vyřazením banky Zuno ze souboru měřených bank, jelikož v daném čtvrtletí nebylo možné účty této banky zakládat. Zuno banka totiž v předchozích obdobích nabízela účet s nižšími než průměrnými poplatky, proto její vypuštění mělo negativní dopad na průměrnou hodnotu poplatků.

* Internetovými klienty jsou nazýváni ti, kteří k transakcím využívají hlavně internet a hotovost vybírají jen z bankomatu vlastní banky. Chování internetového klienta najdete níže.

Žebříček běžných účtů najdete zde

Průměrné roční náklady na vedení účtu podle velikosti bank

Náklady na vedení běžného účtu uvedené v první kapitole jsou prostým průměrem nákladů na vedení účtů všech bank (podle chování modelového klienta). Pokud do výpočtu zahrneme i faktor velikosti banky, tj. větší váhu získají náklady na účet větší banky, tak dostaneme následující výsledky:

Roční vážené náklady na vedení účtu - 2015 až 2016 - standardní občané

(v Kč) | Čtvrtletí | 4Q/2015 | 1Q/2015 | 2Q/2016 | 3Q/2016 | 4Q/2016 | | Průměr | 1 332 | 1 316 | 1 354 | 1 312

| 1 153 | Zdroj: Scott & Rose

Roční náklady na vedení bankovního účtu pro standardní klienty při zohlednění velikosti bank v posledním čtvrtletí klesly o 159 korun, tj. o 12,1 %, na 1 153 korun.

Roční vážené náklady na vedení účtu - 2015 až 2016 - internetoví občané

(v Kč)

| Čtvrtletí | 4Q/2015 | 1Q/2015 | 2Q/2016 | 3Q/2016 | 4Q/2016 | | Průměr | 375 | 367,6 | 368,3 | 344

| 181 | Zdroj: Scott & Rose

Pozn.: výsledky jsou vážené podle počtu klientů jednotlivých bank

Roční náklady na vedení bankovního účtu pro internetové klienty při zohlednění velikosti bank v posledním čtvrtletí klesly o 163 korun, tj. o 47,4 %, na 181 korun.

Výrazný pokles nákladů na vedení účtu se započítáním vah jednotlivých bank je způsoben výrazným snížením nákladů u České spořitelny, která má v ČR nejvíce klientů.

Chování modelových klientů

Zdroj: Scott & Rose

všechny články | |

Dále v rubrice

Raiffeisenbank spustila InfoZónu. Nová funkce v aplikaci přináší ověřené informace o financích

Raiffeisenbank spustila InfoZónu, novou funkci ve své mobilní aplikaci. Tato sekce slouží jako spolehlivý a srozumitelný zdroj informací z oblasti financí a každodenního života. Cílem je nabídnout lidem spolehlivý zdroj informací přímo v prostředí, které dobře znají a považují za bezpečné...

Raiffeisenbank spustila InfoZónu, novou funkci ve své mobilní aplikaci. Tato sekce slouží jako spolehlivý a srozumitelný zdroj informací z oblasti financí a každodenního života. Cílem je nabídnout lidem spolehlivý zdroj informací přímo v prostředí, které dobře znají a považují za bezpečné...

|

Banka CREDITAS vypne online služby na téměř pět dní, co to pro její klienty znamená?

Banky pravidelně provádějí plánované odstávky svých systémů, které obvykle trvají několik hodin nebo maximálně přes noc. Banka CREDITAS nyní chystá mimořádně dlouhou odstávku, která potrvá několik dní. Důvodem je přechod na novou generaci interních bankovních...

Banky pravidelně provádějí plánované odstávky svých systémů, které obvykle trvají několik hodin nebo maximálně přes noc. Banka CREDITAS nyní chystá mimořádně dlouhou odstávku, která potrvá několik dní. Důvodem je přechod na novou generaci interních bankovních...

|

Výhody pro podnikatele: Kde získat zajímavou nabídku?

Podnikání v dnešní době vyžaduje nejen dobrý nápad a úsilí, ale i kvalitní finanční zázemí. Banky proto stále častěji přicházejí s výhodnými nabídkami, které mají živnostníkům a firmám pomoci s rozvojem podnikání, investicemi nebo provozním financováním...

Podnikání v dnešní době vyžaduje nejen dobrý nápad a úsilí, ale i kvalitní finanční zázemí. Banky proto stále častěji přicházejí s výhodnými nabídkami, které mají živnostníkům a firmám pomoci s rozvojem podnikání, investicemi nebo provozním financováním...

|

Moderní kapesné: dětské účty nahrazují kasičky i vkladní knížky

Dřívější generace spořila do „prasátka“ nebo měla vkladní knížku, kterou jí založili rodiče či prarodiče. Dnes vkladní knížky prakticky zmizely, kasičky přežily a nejběžnějším způsobem, jak děti ukládají peníze, jsou jejich vlastní bankovní účty. Roste také zájem rodičů...

Dřívější generace spořila do „prasátka“ nebo měla vkladní knížku, kterou jí založili rodiče či prarodiče. Dnes vkladní knížky prakticky zmizely, kasičky přežily a nejběžnějším způsobem, jak děti ukládají peníze, jsou jejich vlastní bankovní účty. Roste také zájem rodičů...

|

všechny články v rubrice

|