Klientské náklady na vedení účtu v bance v Česku čtyři čtvrtletí za sebou klesaly

| 4.8.2017 | Zdeněk Bubák, Martin Olejník | |

Zveřejňujeme výsledky pravidelné čtvrtletní analýzy společnosti Scott & Rose, která monitoruje náklady klientů na používání běžných účtů v českých bankách, tentokrát za druhé čtvrtletí letošního roku. Vedení účtu v bance ve druhém kvartále roku 2017 bylo zase o něco levnější než v předchozím čtvrtletí, a to o 12 korun ročně (pokleslo z 936 na 924 korun). Průměrné roční náklady spojené s používáním běžného účtu standardním modelovým klientem v bance tak klesaly čtyři čtvrtletí za sebou. Náklady pro tzv. internetového, neboli spořivého, klienta se mezi stejnými obdobími téměř nezměnily (stouply o 0,4 koruny). Zveřejňujeme výsledky pravidelné čtvrtletní analýzy společnosti Scott & Rose, která monitoruje náklady klientů na používání běžných účtů v českých bankách, tentokrát za druhé čtvrtletí letošního roku. Vedení účtu v bance ve druhém kvartále roku 2017 bylo zase o něco levnější než v předchozím čtvrtletí, a to o 12 korun ročně (pokleslo z 936 na 924 korun). Průměrné roční náklady spojené s používáním běžného účtu standardním modelovým klientem v bance tak klesaly čtyři čtvrtletí za sebou. Náklady pro tzv. internetového, neboli spořivého, klienta se mezi stejnými obdobími téměř nezměnily (stouply o 0,4 koruny).

Podle pravidelné čtvrtletní studie společnosti Scott & Rose roční průměrné náklady na vedení bankovního účtu v Česku, tj. průměr všech poplatků za vedení účtu nebo balíčku a za další transakce, které provádí modelový klient (konkrétně tzv. standardní klient) ve 2. čtvrtletí 2017, klesly o 1,28 %, a to z 936 korun na 924 korun (-12 korun). Jde již o čtvrtý mezikvartální pokles. Bohužel podobný vývoj nelze očekávat v dalším čvrtletí, jelikož např. u UniCredit Bank došlo v červenci k výraznému zdražení některých pobočkových transakcí.

Čtěte také zde:

Kolik nás stálo vedení běžného účtu v bance v prvním čtvrtletí? Průměrné náklady pozitivně ovlivnil vstup Banky CREDITAS na trh

Kolik nás stálo vedení běžného účtu v bance v roce 2016? Zlevnění v posledním čtvrtletí zařídila Česká spořitelna

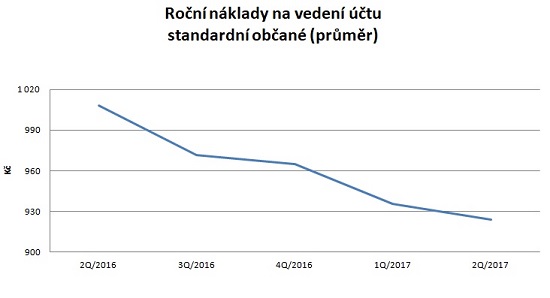

Roční náklady na vedení účtu v letech 2016 až 2017 - standardní občané

(v Kč) | Čtvrtletí | 2Q/2016 | 3Q/2016 | 4Q/2016 | 1Q/2017 | 2Q/2017 | | Průměr | 1 008 | 972 | 965 | 936 | 924 | Zdroj: Scott & Rose

Pozn.: chování standardního klienta najdete na obrázku

Náklady na vedení účtu ve druhém čtvrtletí klesly

Graf č. 1

Autor: Scott & Rose

Na pokles průměrných ročních nákladů na vedení účtu o 1,28 %, tj. o 12 korun, na 924 korun mělo vliv zlevnění jedné ze služeb poskytovaných k ČSOB Plus Kontu (zřízení či změna trvalého příkazu na pobočce přes sběrný box z 40 Kč na 30 Kč) a změna produktu Poštovní spořitelny z Online účtu na Poštovní účet (snížení poplatku za odchozí platbu zadanou papírovým dokladem na obchodním místě z 100 Kč na 30 Kč). Stejné banky u zmíněných účtů snížily úrokovou sazbu z 0,01 % na 0,00 % p.a., což však nestačilo pozitivní dopad výše uvedených změn zvrátit.

Vyzkoušejte si své znalosti o běžných účtech v našem testu zde

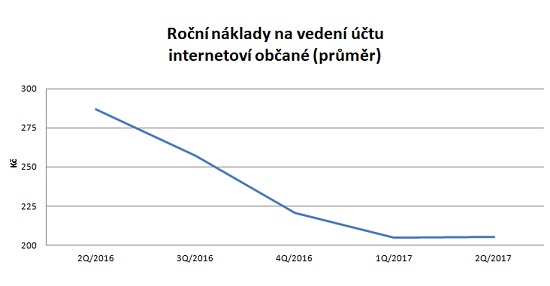

Roční náklady na vedení účtu v letech 2016 až 2017 - internetoví občané

(v Kč) | Čtvrtletí | 2Q/2016 | 3Q/2016 | 4Q/2016 | 1Q/2017 | 2Q/2017 | | Průměr | 287 | 257 | 221 | 205 | 205,4

| Zdroj: Scott & Rose

Pozn.: chování internetového klienta najdete na obrázku

Graf č. 2

Autor: Scott & Rose

Srovnání běžných účtů najdete zde

Roční náklady na vedení běžného účtu u tzv. internetových klientů* se téměř nezměnily, když se mírně zvýšily o 0,04 koruny z 205 korun na 205,4 koruny. Nárůst byl způsoben snížením úrokové sazby u ČSOB Plus Konta a u nového Poštovního účtu Poštovní spořitelny (oproti zrušenému Online účtu) z 0,01 % na 0,00 % p.a.

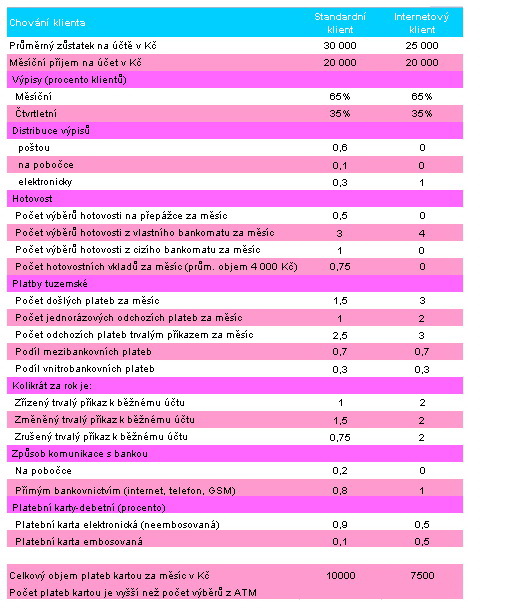

* Internetovými klienty jsou nazýváni ti, kteří k transakcím využívají hlavně internet a hotovost vybírají jen z bankomatu vlastní banky. Chování internetového klienta najdete níže.

Žebříček běžných účtů najdete zde

Průměrné roční náklady na vedení účtu podle velikosti bank

Náklady na vedení běžného účtu uvedené v první kapitole jsou prostým průměrem nákladů na vedení účtů všech bank (podle chování modelového klienta). Pokud do výpočtu zahrneme i faktor velikosti banky, tj. větší váhu získají náklady na účet větší banky, tak dostaneme následující výsledky:

Roční vážené náklady na vedení účtu - 2016 až 2017 - standardní občané

(v Kč) | Čtvrtletí | 2Q/2016 | 3Q/2016 | 4Q/2016 | 1Q/2017 | 2Q/2017 | | Průměr | 1 354 | 1 312 | 1 153 | 1 145 | 1 117 | Zdroj: Scott & Rose

Pozn.: výsledky jsou vážené podle počtu klientů jednotlivých bank

Roční náklady na vedení bankovního účtu pro standardní klienty při zohlednění velikosti bank v posledním sledovaném čtvrtletí klesly o 28 korun, tj. o 2,45 %, na 1 117 korun.

Roční vážené náklady na vedení účtu - 2016 až 2017 - internetoví občané

(v Kč)

| Čtvrtletí | 2Q/2016 | 3Q/2016 | 4Q/2016 | 1Q/2017 | 2Q/2017 | | Průměr | 368 | 344 | 181 | 179 | 177

| Zdroj: Scott & Rose

Pozn.: výsledky jsou vážené podle počtu klientů jednotlivých bank

Roční náklady na vedení bankovního účtu pro internetové klienty při zohlednění velikosti bank v posledním sledovaném čtvrtletí klesly o 2 koruny, tj. o 1,12 %, na 177 korun. To, že se roční náklady s vahami snížily i pro internetového klienta (i když bez vah u tohoto typu klienta náklady mírně narostly) je způsobeno růstem počtu klientů menších (nových) bank, který se do vah u jednotlivých bank promítl. Tj. roste počet klientů u bank s nižšími náklady na vedení účtu. Cože je logické a pozitivní.

Chování modelových klientů

Zdroj: Scott & Rose

všechny články | |

Dále v rubrice

všechny články v rubrice

|