Čeští

senioři počítají s nejhorším. Celých

73 % z nich má bokem odloženou částku pro případ

dlouhodobého pobytu v nemocnici a ještě o dvě procenta

více jich pravidelně ukládá peníze na

vlastní pohřeb. Ve druhém případě je pro ně

„cílová částka“ mezi 10 a 20

tisíci korun. Vyplynulo to z průzkumu Era Poštovní

spořitelny mezi seniory.

Čeští

senioři počítají s nejhorším. Celých

73 % z nich má bokem odloženou částku pro případ

dlouhodobého pobytu v nemocnici a ještě o dvě procenta

více jich pravidelně ukládá peníze na

vlastní pohřeb. Ve druhém případě je pro ně

„cílová částka“ mezi 10 a 20

tisíci korun. Vyplynulo to z průzkumu Era Poštovní

spořitelny mezi seniory.

Hlavními

důvody, proč lidé staršího věku

odkládají stranou peníze na vlastní pohřeb,

jsou ryze pragmatické. „Zatímco téměř tři

čtvrtiny z nich nechtějí finančně zatížit rodinu a

pozůstalé, zbylých 27

% chce mít jistotu, že se dočkají důstojného

pohřbu,“ popisuje Tomáš Suk, manažer marketingu

Poštovní spořitelny. Podle 17 % seniorů není

potřeba spořit, protože povinností pozůstalých je o

pohřeb zesnulého se postarat.

Jak

průzkum ukázal, necelá pětina seniorů se

domnívá, že jim na pohřeb stačí částka do

10 tisíc korun. Polovina z nich považuje za

optimální částku mezi 10 a 20 tisíci.

Vhodnost vyšší částky potvrzuje i

Václav Vohlídka, šéfredaktor časopisu

Funeral Quartal. „Konečná cena pohřbu se

liší podle individuálních

přání zemřelého nebo pozůstalých. Roli zde

hraje výběr rakve, počet nosičů atd. Nejčastěji se však

ceny pohřbů skutečně pohybují od patnácti do dvaceti

tisíc korun."

Ale

podle nezávislého průzkumu společnosti Scott &

Rose je to více, a to minimálně 20 tisíc

korun za nejlevněší pohřeb bez jakýchkoliv

nadstandardů.

Statistiky Pohřebního ústavu hl. m. Prahy dále

ukazují, že Češi v cca 75 % případů

dávají přednost spalu před tradičním pohřbem do

země.

Více než třetina dotázaných v průzkumu prozradila, že mají jasnou představu o

způsobu pohřbu, o výběru hudby i podobě smuteční hostiny.

„Stejný počet seniorů se však

myšlenkám na své poslední dny

brání, a 28 % z nich říká, že se

podobnými věcmi nezaobírají,“

dodává Tomáš Suk. Zajímavostí

je, že o podobu vlastního pohřbu se více

zajímají ženy než muži. Rozdíly v přístupu

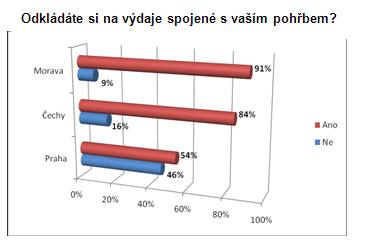

k tomuto druhu spoření najdeme i mezi obyvateli Prahy a zbytku

republiky (viz graf).

Většina

českých seniorů pro vytváření finančních

rezerv využívá státem podporovaných

spořicích produktů – penzijního

připojištění, stavebního spoření a

životního pojištění. „Po odchodu do důchodu

je možné pro uložení takto naspořených peněz

využít například Era červené konto, které

nabízí zajímavý úrok a okamžitou

dostupnost úspor,“ upozorňuje Tomáš Suk.

Primárně pro seniory je pak určen na českém trhu

ojedinělý produkt nazvaný Dárek pro život,

který je možno žádat na finančních centrech

Poštovní spořitelny. „Jde vlastně o dodatek k

Era prvnímu kontu, který umožňuje prarodičům spořit

vnoučatům do života a zamezuje komukoli disponovat s prostředky

na něm uloženými,“ dodává. Dítěti je

pak celá naspořená částka vyplacena v den

dovršení jeho plnoletosti.

Srovnejte si produkty spoření na českém bankovním trhu:

Finparáda / Spoření