Penzijní reforma - fakta, která byste neměli přehlédnout

Na začátku ledna roku 2013 vstoupila v platnost

penzijní

reforma, která umožňuje individuální

spoření na stáří (ve 2. a 3.

pilíři), a pro ty,

kdo nechtějí žít na stáří v

bídě, je

to jedna z nejvhodnějších forem, jak se na

důchod zabezpečit. Na začátku ledna roku 2013 vstoupila v platnost

penzijní

reforma, která umožňuje individuální

spoření na stáří (ve 2. a 3.

pilíři), a pro ty,

kdo nechtějí žít na stáří v

bídě, je

to jedna z nejvhodnějších forem, jak se na

důchod zabezpečit.

Omezené

poplatky u penzijních společností

Výhoda tkví zejména v

omezení

nákladů penzijních společností,

které mohou

po svých klientech ve formě poplatku za správu

aktiv

požadovat maximálně 0,6 % z objemu spravovaného

majetku.

Můžete investovat do podílových fondů,

akcií

apod., ale při těchto formách investic se setkáte

s

vyššími poplatky, přičemž

výnosy by měly

být podobné, protože to, do čeho

penzijní

společnosti nebo podílové fondy

investují, se

příliš lišit nebude.

Další výhodou je, že budete

odvádět z

výplaty menší odvody než

lidé

využívající první

pilíř.

Konkrétně tedy nebudete odvádět běžných

28 % ze

mzdy, ale jen 25 %, a 3% rozdíl se převede do

vybraného

penzijního fondu. Tato částka bude

penzijním

fondem dále zhodnocována.

Na

státní penzi spoléhat nelze

Nyní státní penze dosahuje v průměru

45 % z

předcházejícího platu. Tento poměr se

však

bude zhoršovat. V roce 2030 to bude cca 35 % a v roce 2050

už

jen 25 % průměrné hrubé mzdy. A to je

průměrná

hodnota - kdo bere nyní více než průměrnou mzdu,

musí očekávat snížení

příjmů v

důchodu ještě v horším poměru.

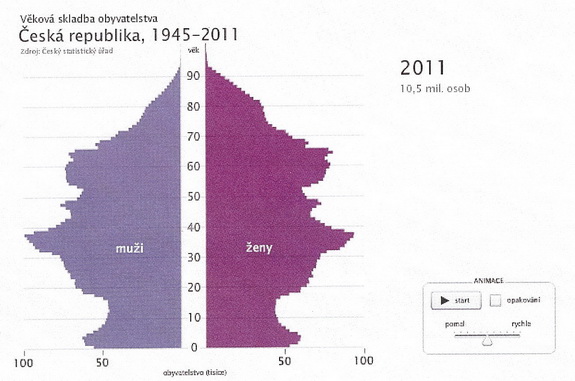

Hlavním důvodem je stárnutí

obyvatelstva,

které je však ještě doplněno

tím, že v

současnosti „živí" důchodce silné

ročníky tzv. „Husákových dětí", které

však jednou

také půjdou do důchodu, ale je budou živit velmi

slabé

ročníky, kterým je nyní 10 až 20 let

(viz graf).

Takže k raketovému nárůstu deficitu na

důchodovém

účtu dojde po roce 2030. Ale už nyní se zhruba 4 roky po sobě stav důchodového účtu zhoršuje.

Lze očekávat, že z dnešní situace, kdy

dva

lidé v produktivním věku živí cca

jednoho

důchodce, se tento poměr za 20 let zhorší a bude činit zhruba 1,2 :1. Nikde na

obzoru se nerýsuje žádný zdroj,

který by

tuto díru zalepil.

| Podle

odborníků se

vyplatí vstoupit do 2. pilíře všem s

příjmem 30 tisíc korun a více a

všem do 35

let bez ohledu na výši příjmu. |

Zdroj:

Penzijní společnost KB

Další fakta k penzijní

reformě

V roce 2013 bude horní redukční hranice pro

výpočet důchodu zhruba na úrovni 30

tisíc korun.

Nad tuto hranici se pro důchod ze mzdy počítá už

jen 19 %

z příjmu (navíc jen do limitu 4násobku

průměrné mzdy, tj. do stropu pro

sociální

pojištění - v roce 2013 mírně nad 100

tisíc

korun). Čím je větší

Váš

příjem nad hranici 30 tisíc korun

měsíčně,

tím více se Vám vyplatí

vyvedení 3 %

z příjmu do 2. pilíře.

Při vstupu do 2. pilíře bude snížen

státní

důchod z prvního pilíře, toto

snížení

však bude u lidí s nadprůměrnými

příjmy

(vlivem používání

redukčních hranic)

rozhodně menší než výše

splátek 20leté anuity ve 2. pilíři.

V případě zrušení 2.

pilíře, které

vyhlašuje opozice pro případ, že se po

volbách

dostane k moci, účastníci

penzijního

spoření nepřijdou o naspořené částky.

Ty budou buď

převedeny do 3. pilíře nebo budou

odváděná 3 %

zpět vrácena do 1. pilíře a 2 % včetně

výnosů by

byla převedena do 3. pilíře (ale s možností

snadnějšího a

dřívějšího

výběru).

Příklad: 40

let, vyvážená strategie

(tabulky jsou

orientační)

v Kč

| Příjem |

Státní

důchod |

Státní

důchod

po opt-outu |

Důchod z 2. pilíře |

Celk.důchod

1. + 2. pilíř |

Měsíční

rozdíl |

|

|

|

3

% |

2

% |

|

|

| 50 000 |

17 936 |

16 258 |

4 006 |

20 264 |

+ 726 |

|

|

|

2

403 |

1

602 |

|

|

| 100 000 |

27 379 |

24 672 |

8 012 |

32 683 |

+ 2 100 |

|

|

|

4

807 |

3

205 |

|

|

Zdroj:

Penzijní společnost KB

Rizika

jednotlivých pilířů

Je třeba posuzovat rizika obou pilířů, nejen

druhého pilíře.

1. pilíř

- deficity státního rozpočtu

- věková struktura obyvatelstva

- míra nezaměstnanosti a

hospodářský vývoj

- valorizační schémata a

náhradní doby

pojištění zatěžující 1.

pilíř

2. pilíř

- politické riziko změny či

zrušení 2. pilíře (viz

výše)

- investiční riziko - vývoj na

kapitálových trzích, chyby

správce aktiv

(omezeno regulací), nevhodně zvolená

investiční

strategie (lze řešit prostřednictvím strategie

životního cyklu)

- nemožnost vystoupit ze 2. pilíře

- chybějící či nedostatečná

regulace

výplatní fáze

(snížení rizika

výběrem 20leté anuity)

Kalkulačku

pro spoření na penzi najdete zde!

reklama

|

všechny články | |

Dále v rubrice

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Kdo nabízí nejlepší Dlouhodobý investiční produkt? Raiffeisenbank spouští poradenství a míří nahoru

Raiffeisenbank pokračuje v rozvoji svých digitálních investičních služeb a do aplikace Raiffeisen Investice nově přidává investiční poradenství. Díky této službě získají klienti možnost nechat si doporučit vhodné produkty podle svých investičních cílů, zkušeností a vztahu k riziku...

Raiffeisenbank pokračuje v rozvoji svých digitálních investičních služeb a do aplikace Raiffeisen Investice nově přidává investiční poradenství. Díky této službě získají klienti možnost nechat si doporučit vhodné produkty podle svých investičních cílů, zkušeností a vztahu k riziku...

|

Nejlepší finanční produkty podle veřejnosti. Hlasujte na Finparádě

Společnost Scott & Rose, provozovatel finančního portálu Finparáda.cz bude na začátku příštího roku vyhodnocovat nejlepší finanční produkty za rok 2025. Kromě kategorií, které hodnotí odborníci, bude vyhlášen i vítěz v kategorii Cena veřejnosti...

Společnost Scott & Rose, provozovatel finančního portálu Finparáda.cz bude na začátku příštího roku vyhodnocovat nejlepší finanční produkty za rok 2025. Kromě kategorií, které hodnotí odborníci, bude vyhlášen i vítěz v kategorii Cena veřejnosti...

|

Nová éra poradenství: Spořitelna spouští pobočku s asistencí umělé inteligence

Česká spořitelna otevírá první pobočku Future Lab, kde se tradiční poradenství propojuje s umělou inteligencí. Klientům je k dispozici AI avatar, který dokáže pomoci se správou financí i běžnými operacemi kdykoliv během dne...

Česká spořitelna otevírá první pobočku Future Lab, kde se tradiční poradenství propojuje s umělou inteligencí. Klientům je k dispozici AI avatar, který dokáže pomoci se správou financí i běžnými operacemi kdykoliv během dne...

|

všechny články v rubrice

|