Poplatky za vedení účtu tentokrát rostly jen bohatým. Vývoj za poslední čtvrtletí 2012 a celý rok

Pravidelně čtvrtletně

Vám přinášíme

informace o pohybu průměrných nákladů na

vedení

běžných účtů u českých bank. Jde tedy

o součet

všech poplatků, které platí

různé typy

klientů v průměru za rok. Prvním zkoumaným typem

klientů

jsou běžní (standardní) klienti,

dalším pak

nároční klienti, kteří

provádějí

více operací, využívají

více služeb

a mají větší zůstatky na

účtě (top

klienti), a posledním typem naopak ti, kteří

provádějí jen transakce přes internet,

maximálně

vybírají hotovost jen v bankomatu

vlastní banky

(internetoví klienti). Pravidelně čtvrtletně

Vám přinášíme

informace o pohybu průměrných nákladů na

vedení

běžných účtů u českých bank. Jde tedy

o součet

všech poplatků, které platí

různé typy

klientů v průměru za rok. Prvním zkoumaným typem

klientů

jsou běžní (standardní) klienti,

dalším pak

nároční klienti, kteří

provádějí

více operací, využívají

více služeb

a mají větší zůstatky na

účtě (top

klienti), a posledním typem naopak ti, kteří

provádějí jen transakce přes internet,

maximálně

vybírají hotovost jen v bankomatu

vlastní banky

(internetoví klienti).

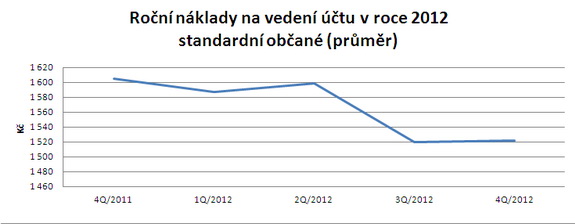

Pohyb průměru

vybíraných poplatků na klienta za rok v roce 2012

Standardní

klienti

Zdroj:

Scott & Rose

Průměr všech poplatků za vedení účtu pro standardní klienty se snížil

během

roku z 1 605 korun na 1 522 korun (za rok). Za poslední

čtvrtletí se cena zvýšila v průměru o

2 koruny, a

to zejména díky úpravám v

ceníku

Raiffeisenbank a Volksbank. Dopad změn u těchto bank zmírnil

nový koncept osobních kont UniCredit Bank od

1.10.2012, u

nichž existuje možnost vedení zdarma při splnění

podmínky aktivního účtu a

minimálního bezhotovostního

kreditního

obratu nebo průměrného zůstatku.

Změny v ceníku

Raiffeisenbank od 1.11.2012, které působily na

zvýšení sumy za poplatky celkem:

- cena Komunikačních kanálů - pobočka - ze 40 Kč na 50

Kč, tzn. např. papírový

platební

příkaz z 44 Kč na 54 Kč, nebo trvalý

platební

příkaz/souhlas s inkasem/SIPO -

zřízení/změna/zrušení na

přepážce - ze

40 Kč na 50 Kč

- cena Komunikačních kanálů - pošta,

fax - z 20 Kč na 30 Kč, tzn. např. zaslání

výpisu

poštou do ČR z 20 Kč za výpis na 30 Kč za

výpis

- cena Komunikačních kanálů -

telefonní bankéř - z 10 Kč na 15 Kč

Změny v ceníku Raiffeisenbank s opačným dopadem

(snížení sumy poplatků):

- zrušení trvalého

platebního

příkazu, souhlasu s inkasem, SIPO přes telefonní

bankovnictví a na přepážce - od 1.12.2012 zdarma

Změny v ceníku

Volksbank, které působily na

zvýšení sumy za poplatky celkem:

- debetní platební karty - výběr z

bankomatu Volksbank v ČR - ze 4 Kč na 5 Kč

- debetní platební karty - výběr z

bankomatu jiné banky/společnosti v ČR - z 35 Kč na 37 Kč

- výpis z účtu (za výpis)

poštou - z 35 Kč na 40 Kč

- vyšlá platba na standardním i

nestandardním papírovém

platebním

příkazu v rámci Volksbank CZ - z 0 na

25 Kč

- trvalý příkaz, SIPO, povolené inkaso

- na

papírovém nosiči - založení - z 0 na 50 Kč

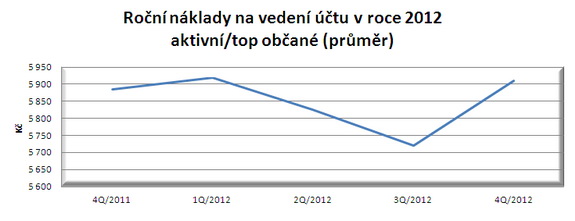

Aktivní / top

klienti

Zdroj:

Scott & Rose

Průměr poplatků pro aktivní / top

klienty se

zvýšil během roku z 5 884

korun na 5 910 korun (za rok). Za poslední

čtvrtletí se

cena zvýšila v

průměru o 189 korun, a to opět díky

úpravám v

ceníku

Raiffeisenbank a Volksbank (viz výše -

popsáno u

standarních klientů). Dopady jsou

větší z důvodu

vyššího počtu transakcí,

prováděných aktivními klienty za rok.

Průběh

křivky během roku je podobný jako u standardních

občanů,

ale poslední čtvrtletní úsečka

není

vodorovná, jako u standardních klientů, ale

stoupá.

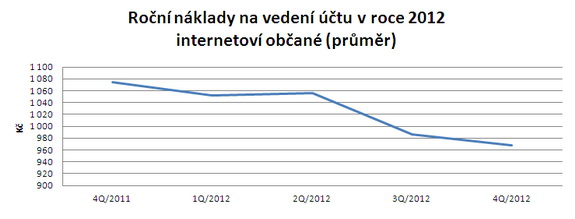

Internetoví

klienti

Průměr poplatků pro internetové klienty během roku postupně

klesal z 1 075 na 968 korun (za rok). Za strmý

pád

poplatků za 3. čtvrtletí můžeme děkovat hlavně Equa bank,

která zrušila poplatky z bankomatů (i

cizích),

dále Fio bance, která začala odměňovat klienty za

provedené platby kartou, kdy za určitou sumu vždy

odpustí

poplatek za jeden výběr z cizího bankomatu, a

dále

nabídla i embosovanou kartu zdarma. Posledními

podporovateli poklesu poplatků byla ZUNO Bank, která zlevnila

poplatek za výběr z cizího bankomatu z 38 na 28

korun a

nabídla jeden výběr z bankomatu Raiffeisenbank u Účtu

zdarma, a ČSOB, která zrušila poplatek za

zrušení trvalého příkazu.

Pokud do

výpočtů započteme váhy jednotlivých

bank, je situace horší

Výše uvedené propočty

vycházejí z

předpokladu, že každý klient má možnost si

svobodně

vybrat svou banku, a jednotlivé banky zde

vystupují se

stejnou váhou. Pokud bychom výsledky upravili

podle vlivu

jednotlivých bank na českém trhu, tj. podle počtu

jejich

stávajících klientů, situace by se

zejména

pro standardní a internetové klienty

zhoršila.

Standardní klient by si s váhami bank z 1 908

korun na

začátku roku 2012 pohoršil na 1 911 korun na

konci roku,

tj. o 5 korun, místo poklesu nákladů o 85 korun při

výpočtu bez

vážení (z počátečních 1 605

na

konečných 1 522 korun).

Internetový klient by si připsal

zlepšení 65 korun

(z počátečních 1 207 na konečných 1

131 korun) s

vážením místo 85 korun bez

vážení (z

počátečních 1 075 na konečných 968

korun).

Horší výsledky jsou dány

tím, že se

na pozitivních změnách

podílejí

zejména menší banky, které

pak v celku při

vážených výsledcích

hrají

menší roli.

Typové

chování klientů:

| Chování

průměrného klienta |

Internetový

klient |

Průměrný

klient |

Aktivní

klient |

| Průměrný

zůstatek na účtě v CZK |

25 000 |

30 000 |

100 000 |

| Měsíční

příjem |

20

000 |

20

000 |

25

000 |

| Výpisy

(procento klientů) |

|

|

|

|

Měsíční |

65

% |

65

% |

80

% |

|

Čtvrtletní |

35 % |

35 % |

20 % |

| Distribuce

výpisů |

|

|

|

|

poštou |

0

% |

60

% |

60

% |

| na pobočce |

0 % |

10 % |

10 % |

|

elektronicky |

100

% |

30

% |

30

% |

| Hotovost |

|

|

|

|

Počet výběrů hotovosti na

přepážce za měsíc |

0 |

0,5 |

2 |

|

Počet výběrů hotovosti z

vlastního bankomatu za měsíc |

4 |

3 |

6 |

|

Počet výběrů hotovosti z

cizího bankomatu za měsíc |

0 |

1 |

2 |

|

Počet hotovostních vkladů za

měsíc (prům. objem 4 000 Kč) |

0 |

0,75 |

2 |

| Platby

tuzemské |

|

|

|

|

Počet došlých plateb za

měsíc |

3 |

1,5 |

5 |

|

Počet jednorázových

odchozích plateb za měsíc |

2 |

1 |

3 |

|

Počet odchozích plateb trvalým

příkazem za měsíc |

3 |

2,5 |

6 |

|

Podíl mezibankovních plateb |

70 % |

70 % |

70 % |

|

Podíl vnitrobankovních plateb |

30

% |

30

% |

30

% |

| Kolikrát

za rok je: |

|

|

|

|

Zřízený trvalý

příkaz k běžnému účtu |

2 |

1 |

3 |

|

Změněný trvalý

příkaz k běžnému účtu |

2 |

1,5 |

4 |

|

Zrušený trvalý

příkaz k běžnému účtu |

2 |

0,75 |

2 |

| Způsob

komunikace s bankou |

|

|

|

|

Na pobočce |

0

% |

20

% |

10

% |

|

Přímým

bankovnictvím (internet, telefon, GSM) |

100 % |

80 % |

90 % |

| Platební

karty-debetní (procento) |

|

|

|

|

Platební karta elektronická

(neembosovaná) |

50

% |

90

% |

70

% |

|

Platební karta embosovaná |

50 % |

10 % |

30 % |

Zdroj: Scott &

Rose

reklama

|

všechny články | |

Dále v rubrice

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Kdo nabízí nejlepší podnikatelský a firemní účet? Air Bank, Moneta i Raiffka

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

|

Banky rozdávají tisíce korun. Kde nyní získáte nejvyšší odměnu?

I když na konci listopadu řada akcí skončila, banky stále udržují dost atraktivních nabídek pro nové i stávající klienty. Snaží se zaujmout zejména finančními bonusy, zvýhodněnými úroky nebo speciálními odměnami za doporučení. Co zajímavého finanční domy připravily...

I když na konci listopadu řada akcí skončila, banky stále udržují dost atraktivních nabídek pro nové i stávající klienty. Snaží se zaujmout zejména finančními bonusy, zvýhodněnými úroky nebo speciálními odměnami za doporučení. Co zajímavého finanční domy připravily...

|

Banky prodlužují garance úroků na spořicích účtech: U Monety máte jistotu až do března 2026

Banky v prosinci ponechaly úrokové sazby na spořicích účtech na stejné úrovni jako v předchozím měsíci, pouze prodloužily platnost garancí. Některé banky lákají klienty na sazby platné až do konce prvního čtvrtletí roku 2026. Pro střadatele je to důležitá informace...

Banky v prosinci ponechaly úrokové sazby na spořicích účtech na stejné úrovni jako v předchozím měsíci, pouze prodloužily platnost garancí. Některé banky lákají klienty na sazby platné až do konce prvního čtvrtletí roku 2026. Pro střadatele je to důležitá informace...

|

všechny články v rubrice

|