Vyplatí se dnes převést peníze ze spořicího účtu na termínovaný vklad?

Položili jsme si otázku, zda po pádu

úrokových sazeb na spořicích

účtech

není již čas své peníze

převést na

termínované účty, které by

teoreticky mohly

nabídnout lepší sazby. Na

základě

analýzy údajů jsme dospěli k

výsledkům,

které bychom Vám rádi prezentovali.

Položili jsme si otázku, zda po pádu

úrokových sazeb na spořicích

účtech

není již čas své peníze

převést na

termínované účty, které by

teoreticky mohly

nabídnout lepší sazby. Na

základě

analýzy údajů jsme dospěli k

výsledkům,

které bychom Vám rádi prezentovali.

Lze říci, že pokud chceme převádět

peníze ze

spořicího účtu na

termínovaný vklad, tak

jedině na vklad vedený u záložny, a ne u banky.

Proč tomu

tak je, se dozvíte z dalšího textu a

jednotlivých grafů.

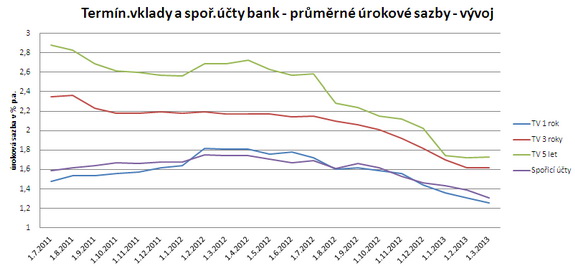

Vývoj sazeb na spořicích účtech a

termínovaných vkladech od poloviny roku 2011

Podstatným rysem vývoje

úrokových sazeb jak

u spořicích účtů, tak u

termínovaných

vkladů bank je postupný pokles od února 2012.

Sazby u

termínovaných vkladů dokonce padaly rychleji než

sazby u

spořicích účtů.

Zdroj:

Scott & Rose

Z grafu je patrné, že pohyb

úrokové sazby u jednoletého

bankovního

termínovaného vkladu se v průměru

téměř shoduje s

vývojem průměrné úrokové

sazby na

bankovních spořicích účtech. Dokonce

aktuálně v březnu 2013 je průměrná

úroková

sazba u jednoletého termínovaného

vkladu

nižší než adekvátní sazba u

spořicích účtů bez

výpovědní lhůty. Z toho

vyplývá, že se nevyplatí

převádět

spořicí účet na termínovaný

vklad s

roční vázaností a že je

nutné využít

termínované vklady s delší

splatností, tj. tříleté nebo pětileté

(Pozn.: U termínovaných vkladů není možné

bez

sankčního poplatku vklad po vymezenou dobu vybrat, v

našem případě po dobu 3 nebo 5 let).

U bankovních spořicích účtů

vyděláte

převodem na tříletý

termínovaný vklad v

průměru cca 300 korun za rok při objemu vkladu 100 tisíc korun. U

pětiletého vkladu pak cca 400 korun, což jsou

částky

víceméně nezajímavé.

Aktuální

úrokové sazby na spořicích

účtech naleznete zde.

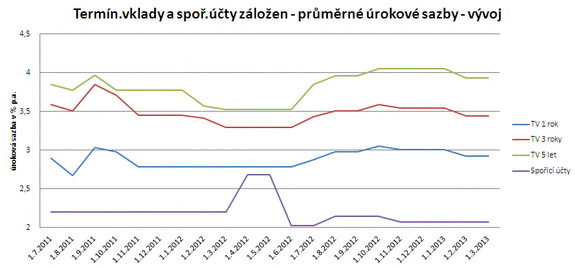

Vyššího zhodnocení z

převodu spořicího účtu na

termínovaný

vklad lze očekávat u záložen, kde v průměru

získáte ročně cca 1 400 korun u

tříletého a 1 900 u

pětiletého vkladu.

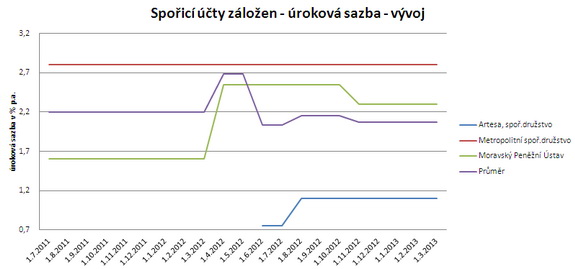

Vývoj úrokových sazeb na

spořicích

účtech záložen ve srovnání

s vývojem

úrokových sazeb na

termínovaných vkladech

zobrazuje následující graf.

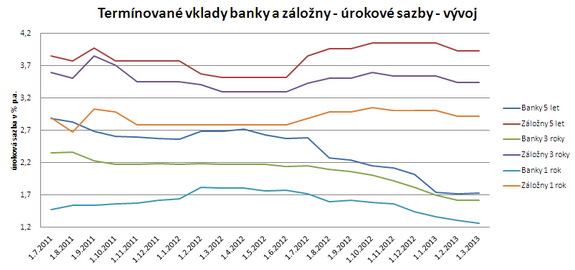

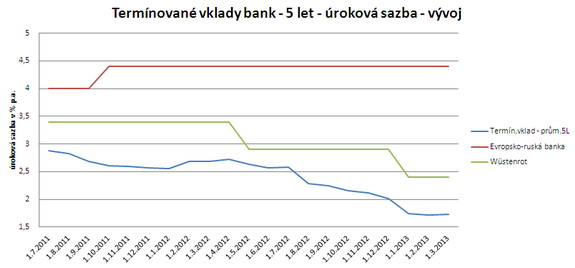

Na dalším grafu vidíme, že

úrokové

sazby u

termínovaných vkladů bank jsou

nižší než

obdobné sazby u záložen. Průměrná

úroková sazba u nejkratšího, tj. ročního,

termínovaného vkladu záložen je

vyšší než průměrná

úroková

sazba u nejdelšího, tj. pětiletého, bankovního

termínovaného

vkladu.

Aktuální úrokové sazby na

termínovaných vkladech naleznete zde.

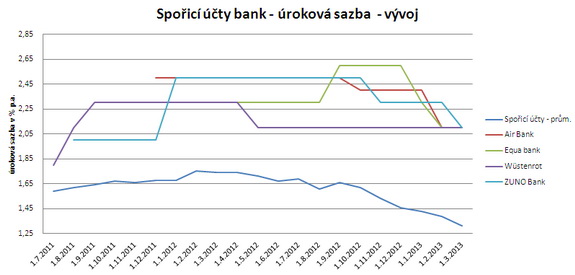

Další graf

přináší informaci o

tom, jak některé banky v sazbě na spořicích

účtech

převyšují průměr. Jsou jimi Air Bank, Equa bank,

Wüstenrot hypoteční banka a ZUNO. Po eskalaci

výše sazby koncem roku 2011 a v

září 2012

došlo k postupnému snížení

sazeb těchto

bank nad úroveň 2 % p.a.

Úrokové sazby na

spořicích účtech záložen se od

září

2012 udržují na zhruba stejné úrovni.

Průměrná úroková sazba u

záložen je

vyšší (2,07 % p.a.) než u bank (1,31 %

p.a.).

Některé banky

nabízejí úrokové sazby na

termínovaných vkladech vyšší než

průměr

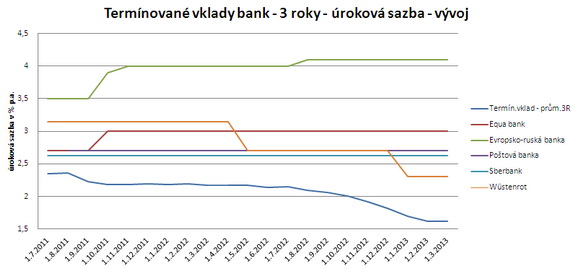

Na dalších grafech můžete sledovat

vývoj

úrokových sazeb

termínovaných vkladů u

bank, které převyšují

výrazně průměr, a

srovnání těchto sazeb s průměrnou sazbou. Tři

grafy

zobrazují úrokové sazby pro

termínované vklady na 1 rok, 3 roky, 5 let.

Všechny úrokové sazby uvedené v tomto článku, ať

u spořicích

účtů, tak u termínovaných vkladů, se

týkají objemu vkladu ve

výši 200

tisíc korun.

všechny články | |

Dále v rubrice

Srovnání stavebních spořitelen v prosinci: Nejvýhodnější nabídky na konci roku

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Kdo nabízí nejlepší podnikatelský a firemní účet? Air Bank, Moneta i Raiffka

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

|

Žebříčky spořicích produktů v prosinci: spořicí účty stabilní, termínované vklady opět mění pořadí

Nabídka spořicích účtů zůstává i v prosinci bez větších změn. Banky si většinou drží své dosavadní úrokové sazby i podmínky, což odpovídá stabilnímu vývoji měnové politiky. Naopak u termínovaných vkladů jsme zaznamenali nárůst úrokových sazeb...

Nabídka spořicích účtů zůstává i v prosinci bez větších změn. Banky si většinou drží své dosavadní úrokové sazby i podmínky, což odpovídá stabilnímu vývoji měnové politiky. Naopak u termínovaných vkladů jsme zaznamenali nárůst úrokových sazeb...

|

všechny články v rubrice

|