Úrokové sazby u hypoték již neklesají. Trh však meziročně přinesl lepší výsledky

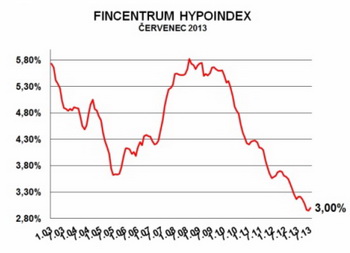

Pokles úrokových sazeb hypotečních úvěrů se v červenci zastavil. Průměrné sazby se zvýšily podle Fincentrum Hypoindexu na 3 % p.a. Rostoucí sazby se tak společně s letními prázdninami podepsaly na sníženém zájmu o hypoteční úvěrování v ČR. Hlavním tahounem hypotečního trhu v České republice zůstává i nadále refinancování starších hypoték. Pokles úrokových sazeb hypotečních úvěrů se v červenci zastavil. Průměrné sazby se zvýšily podle Fincentrum Hypoindexu na 3 % p.a. Rostoucí sazby se tak společně s letními prázdninami podepsaly na sníženém zájmu o hypoteční úvěrování v ČR. Hlavním tahounem hypotečního trhu v České republice zůstává i nadále refinancování starších hypoték.

Banky, které poskytují data do sestavení Fincentrum Hypoindexu, poskytly v červenci 8 770 hypotečních úvěrů o celkovém objemu 14,078 miliardy Kč. To sice představuje pokles o 17,4 % oproti červnu 2013, ale meziročně si trh polepšil o 55,6 %.

„Banky sjednaly i v prázdninovém červenci vysoký objem hypotečních úvěrů, sazby se však příliš neměnily. U největších bank zůstaly sazby shodné s předchozím měsícem a celková změna Fincentrum Hypoindexu byla způsobena čistě změnou tržních podílů ve sjednaných úvěrech mezi největšími bankami,“ komentuje vývoj úrokových sazeb hypotečních úvěrů Josef Rajdl, vedoucí analytik společnosti Fincentrum.

Zdroj: FINCENTRUM HYPOINDEX

Hlavním tahounem hypotečního trhu je refinancování

Přestože počet ani objem hypotečních úvěrů poskytnutých na refinancování banky nezveřejňují, za červencovými výbornými výsledky hypotečního trhu jsou patrné stopy úvěrů na splacení starších hypoték. Snížila se totiž průměrná výše hypotečního úvěru (na 1 605 288 Kč) a zvýšil se podíl hypoték, které banky zařazují pro potřeby Fincentrum Hypoindexu do kategorie „Ostatní“ (celkem 29 %).

Proč klesá průměrná výše hypotéky?

Nižší průměrná výše hypoték souvisí se stagnací realitního trhu a s poklesem cen nemovitostí, díky kterému si lidé mohou vzít nižší úvěr. Nižší ceny nemovitostí znamenají na jedné straně nižší potřebu finančních zdrojů na jejich pořízení, ale zároveň nižší oceňovací hodnotu pro účely banky, která je pak ochotna půjčit méně peněz. Realitní trh je ale pouze částí příčiny poklesu průměrné výše úvěru. Druhým důvodem pro pokles průměrné výše nově poskytnutých hypotečních úvěrů je refinancování. Domácnosti, které mění banku, refinancují pouze zůstatkovou část jistiny, a tudíž čerpají nižší úvěr o již uhrazené splátky jistiny.

Vyšší podíl refinancování podporuje také růst podílu úvěrů v kategorii „Ostatní“, která zahrnuje mimo jiné (např. úvěr na vypořádání dědictví či společného jmění manželů při rozvodu) i úvěry na refinancování. Podíl stoupl meziměsíčně o 4 procentní body na 29 %.

Zdroj: FINCENTRUM HYPOINDEX

všechny články | |

Dále v rubrice

Jak vysoké příjmy a výdaje očekáváte v roce 2026? Češi jsou mírně optimističtí

Češi vstupují do roku 2026 s mírným optimismem. Více než polovina z nich předpokládá, že jejich finanční situace na straně příjmů zůstane stejná jako v roce 2025. Optimističtější je mladší generace a vysokoškoláci, kteří počítají se zvýšením příjmů. Na druhou stranu...

Češi vstupují do roku 2026 s mírným optimismem. Více než polovina z nich předpokládá, že jejich finanční situace na straně příjmů zůstane stejná jako v roce 2025. Optimističtější je mladší generace a vysokoškoláci, kteří počítají se zvýšením příjmů. Na druhou stranu...

|

Hypoteční trh je stabilní. Co přinese rok 2026?

Poslední měsíc letošního roku nabídkové sazby hypoték stagnovaly. Index Swiss Life Hypoindex za rok 2025 uzavírá na hodnotě 4,91 %. Poslední čtvrtletí se sazby nepohnuly ani jedním směrem a zamrzly na hodnotě těsně pod pěti procenty. Co nás čeká v roce 2026...

Poslední měsíc letošního roku nabídkové sazby hypoték stagnovaly. Index Swiss Life Hypoindex za rok 2025 uzavírá na hodnotě 4,91 %. Poslední čtvrtletí se sazby nepohnuly ani jedním směrem a zamrzly na hodnotě těsně pod pěti procenty. Co nás čeká v roce 2026...

|

Digitální podpis otevírá novou éru hypoték. ČSOB je první na trhu

Klienti v Česku mohou nově podepisovat všechny dokumenty k hypotéce kvalifikovaným elektronickým podpisem vydaným na základě bankovní identity. Jako první tuto možnost zavádí ČSOB Hypoteční banka, další banky chystají spuštění začátkem příštího roku...

Klienti v Česku mohou nově podepisovat všechny dokumenty k hypotéce kvalifikovaným elektronickým podpisem vydaným na základě bankovní identity. Jako první tuto možnost zavádí ČSOB Hypoteční banka, další banky chystají spuštění začátkem příštího roku...

|

Banky rozdávají tisíce korun. Kde nyní získáte nejvyšší odměnu?

I když na konci listopadu řada akcí skončila, banky stále udržují dost atraktivních nabídek pro nové i stávající klienty. Snaží se zaujmout zejména finančními bonusy, zvýhodněnými úroky nebo speciálními odměnami za doporučení. Co zajímavého finanční domy připravily...

I když na konci listopadu řada akcí skončila, banky stále udržují dost atraktivních nabídek pro nové i stávající klienty. Snaží se zaujmout zejména finančními bonusy, zvýhodněnými úroky nebo speciálními odměnami za doporučení. Co zajímavého finanční domy připravily...

|

všechny články v rubrice

|