Nové životní pojištění od České pojišťovny a další novinky na trhu

Česká pojišťovna představila životní pojištění v novém pojetí - dostalo název „Můj život“. Novinka podle pojišťovny reaguje na aktuální trendy v české společnosti i zdravotnictví. Z hlediska pojistného krytí a flexibility by se mělo jednat v Česku o výjimečné řešení. V čem tedy spočívá jeho výjimečnost? A co dalšího se aktuálně nově objevilo na pojistném trhu? Česká pojišťovna představila životní pojištění v novém pojetí - dostalo název „Můj život“. Novinka podle pojišťovny reaguje na aktuální trendy v české společnosti i zdravotnictví. Z hlediska pojistného krytí a flexibility by se mělo jednat v Česku o výjimečné řešení. V čem tedy spočívá jeho výjimečnost? A co dalšího se aktuálně nově objevilo na pojistném trhu?

Životní pojištění bývá považováno za komplikovaný produkt. Česká pojišťovna by ráda novým produktem s názvem „Můj život“ tuto zažitou představu změnila.

„Můj život“ by mělo být maximálně individualizované pojištění odpovídající životní situaci konkrétního klienta. Pojištění přináší možnost nastavení automatického snížení pojistné částky, či dokonce odpojištění rizik v průběhu trvání smlouvy. Kryje i nová – na trhu dosud neošetřená – pojistná nebezpečí. Další novinkou je systém tzv. dvourychlostních diagnóz. Kromě toho získáte i různé asistenční služby, které nabízejí třeba konzultaci prostřednictvím druhého lékařského názoru či příspěvek na lázeňskou péči.

| „Můj život“ opouští tzv. „prodej rizik přes balíčky“ a nově nabízí pojištění formou zjišťování reálných potřeb klientů. | Zdroj: Česká pojišťovna

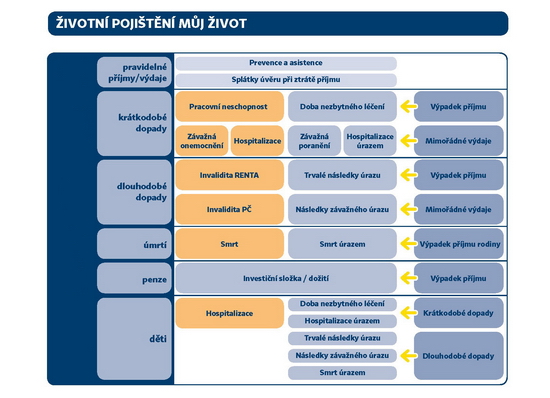

„Životní pojištění neprodáváme, ale od samého počátku si s klientem povídáme o situacích, které skutečně mohou v jeho životě nastat. Sázíme na jednoduchost a přirozenost. Výsledkem je tzv. plán života bez starostí,“ vysvětluje Radek Peřina, ředitel Útvaru životního pojištění České pojišťovny. Životní pojištění „Můj život“ pak v rámci tohoto plánu přináší personalizované řešení pro krátkodobé (nemoc či úraz) a dlouhodobé (invalidita) dopady na zdraví člověka, tak i pro případ nahromadění peněžních prostředků na stáří či pro případ úmrtí. Novinka počítá i s pojištěním dětí.

Pojištění Můj život od České pojišťovny - schéma produktu (kliknutím zvětšíte)

Autor: Česká pojišťovna

Co lze s pojištěním „Můj život“ provádět?

Skládačka

Můžete libovolně využít a vzájemně kombinovat různé pojistné nástroje. Příkladem mohou být tzv. karenční doby v rámci pojištění pro případ pracovní neschopnosti. Klient si může zvolit, od kterého dne mu bude vyplacena pojistná částka: od 15., 29. nebo 57. dne. Ze tří možností lze vybírat také v případě pojištění doby nezbytného léčení úrazu. K výplatě pojistné částky dochází buď při léčení od 8, nebo 30 dní, třetí varianta pak počítá s výplatou na základě maximální délky léčby určité diagnózy. V obou případech přitom může mít každá zvolená lhůta na smlouvě o pojištění svůj individuální konec

či automatické snížení pojistné částky.

Závažná onemocnění a poranění na prvním místě

K dispozici je tzv. dvourychlostní diagnóza, kde se klient na základě své preference sám rozhodne, ve které fázi vybraných závažných onemocnění bude chtít získat pojistné plnění – zda si přeje vyplatit pojistné plnění již v „lehčím stádiu nemoci“, či si vyžádá prostředky až při těžším průběhu nemoci. Pojištění zohledňuje především ty choroby, které statisticky postihují českou populaci nejčastěji. Na výběr je ze základních 14 závažných diagnóz, rozšířená verze potom řeší celkem 39 onemocnění. „Například u cévní mozkové příhody je v základní variantě jedním z kritérií hospitalizace po dobu 15-90 dní, v případě méně závažného průběhu získává pojištěný nárok na plnění již po sedmi dnech hospitalizace,“ přibližuje MUDr. David Štěpek, lékař-expert, který se podílel na přípravě pojištění Můj život.

Česká pojišťovna navíc jako jediná v ČR poskytne jednorázové pojistné plnění v případě, že klient utrpí závažný úraz. Toto pojištění se přitom vztahuje jak na vyjmenované zlomeniny, amputace či poranění nervové soustavy a vnitřních orgánů, tak také na popáleniny či omrzliny. I tato nebezpečí lze krýt v rámci závažných a méně závažných variant. K výplatě pojistného plnění dochází ihned po stanovení diagnózy lékařem a klientům tak pojištění usnadňuje léčbu a napomáhá předcházet trvalým následkům.

Uznání invalidity se neprotahuje

V rámci pojištění pro případ invalidity Česká pojišťovna nepřezkoumává zdravotní stav klienta, ale automaticky uznává přiznání daného stupně invalidity státem, a to ve všech třech úrovních. Klienti tak nejsou podrobováni žádným dodatečným prohlídkám. Pojistit se přitom mohou u všech stupňů invalidity na výplatu pojistného plnění buď na bázi renty (pro 1., 2. nebo 3. stupeň), nebo pojistnou částkou (pro 2. a 3. stupeň). V případě výplaty formou renty se nebezpečí invalidity po pojistné události „neodpojišťuje“.

Asistence a lázeňství

K dispozici jsou tři oblasti asistence, které na sebe navazují a z nichž si může klient vybírat. Jde o poradenství (např. zdravotní služby na telefonu, druhý lékařský názor při diagnóze závažného onemocnění), služby (např. objednání k lékaři, doprava z/do nemocnice, lehká sádra) a rekonvalescenci. Právě v oblasti následné zdravotní péče přináší pojištění „Můj život“ zvlášť cennou službu – u závažných onemocnění získává klient příspěvek na rehabilitaci a pobyt v lázních (vč. garance lůžka), psychologické/psychiatrické konzultace či péči plastického chirurga. K dispozici může mít rovněž druhý lékařský názor. Asistenční služby jsou dostupné ve speciální variantě také pro děti. Ta nabízí například následnou péči v podobě pobytů v rehabilitačních a lázeňských zařízeních a další.

Základní parametry pojištění „Můj život“

- Minimální měsíční pojistné 500 Kč

- Minimální životní složka: 250 Kč obsahuje pojištění pro případ smrti, dožití, závažného onemocnění, invalidity a složku investic (pojištění však samozřejmě lze nastavit i bez investiční složky)

- Počet pojištěných osob: celkem až 10 (z toho až 9 dětí)

- Vstupní věk: minimálně 18, maximálně pak 96 let

- Pojistná doba: minimálně 3 roky, maximálně pak 84 let

- Frekvence placení: měsíčně, čtvrtletně, pololetně či ročně

- Svázanost pojistných nebezpečí: žádná není (podmínkou pro sjednání jednoho nebezpečí není sjednání jiného)

- Nejširší pojištění pro případ invalidity na českém trhu. Výplata z pojištění je pevně vázána na státní specifikaci stupňů invalidity

- Diagnózy jsou popsány srozumitelně, klient tak jasně ví, kdy dostane vyplaceny peníze. Výluky se u těchto onemocnění zredukovaly pouze na přímou souvislost s užíváním drog a alkoholu. Výběr nemocí byl přitom stanoven na základě statistické relevance a pojištění tedy pokrývá ta onemocnění, s nimiž se Češi setkávají nejčastěji

- Pojištění pracuje se systémem věrnostních slev a odměn. Česká pojišťovna poskytuje až 20% slevu na vybraná rizika a při dožití smlouvy pak klient může získat věrnostní bonus

Ostatní zprávy z pojistného trhu

Počet krádeží kol meziročně opět vzrostl

O svůj bicykl loni přišlo nejvíce lidí v Praze a v Moravskoslezském kraji, jen v těchto dvou destinacích se jich loni „ztratily“ celkem skoro čtyři tisícovky. Nejméně aktivní nenechavce pak mají v Karlovarském kraji a na Vysočině. „Nejrizikovějšími měsíci, tedy obdobími v roce, kdy máme hlášeno nejvíce takových pojistných událostí krádeží kol, jsou červenec, srpen a září,“ uvedl Jan Šepek z ČSOB Pojišťovny, ředitel Odboru pojištění majetku.

Kooperativa připravila pojištění špičkové léčby v zahraničí – BEST DOCTORS

Z průzkumu, který má k dispozici pojišťovna Kooperativa, je u nás každoročně diagnostikováno 80 tisíc nových případů rakoviny. Alarmující je i nárůst tohoto onemocnění. Jestliže v roce 1965 onemocněli rakovinou zhruba 3 lidé z tisícovky, dnes je to téměř 8 případů. Na druhou stranu, výrazně se také lepší péče o nemocné. Z osmi nemocných rakovinou je v sedmi případech léčba účinná a pacient se vyléčí. V neúspěšných případech je mnohdy šance na léčbu zmařena špatnou prvotní diagnózou.

Šanci na ověření diagnózy a léčebného postupu a následnou léčbu ve špičkovém zahraničním zdravotním zařízení nově přináší pojištění BEST DOCTORS od pojišťovny Kooperativa. Klient má možnost konzultovat svou diagnózu se světově uznávanými lékaři, které by sám neměl šanci vyhledat. Následně se rozhodne, zda podstoupí léčbu v pojišťovnou doporučeném špičkovém zařízení v zahraničí, kterou má v rámci tohoto pojištění kompletně hrazenou, včetně nákladů na cestu, ubytování a stravování, nebo zvolí léčení v ČR. V takovém případě mohou čeští lékaři konzultovat léčbu se světovými odborníky a kdykoli později využít léčení v zahraničí, pokud by u nás prozatím nebyly dostupné některé nejnovější metody nebo přístroje.

Pojištění BEST DOCTORS pojišťovny Kooperativa se vztahuje na následující léčebné postupy:

- léčba rakoviny včetně leukémie, sarkomu (nádoru kostí, svalů, vazů a chrupavek) a lymfomu (nádoru mízních uzlin a tkáně)

- bypass koronárních artérií – tj. operace napravující zúžení nebo ucpání jedné nebo více věnčitých cév

- operativní náhrada srdečních chlopní – řešení při nedomykavosti nebo zúžení chlopní

- transplantace orgánu nebo tkáně od žijícího dárce – ledviny, plicního laloku, části jater, slinivky, kostní dřeně

- neurochirurgický zákrok při onemocnění nebo úrazu mozku, nitrolebních struktur a míchy

Spolu s úhradou nákladů na cestu, ubytováním a stravováním pojištěného i případného dárce (při transplantaci) klientovi přísluší denní dávka při hospitalizaci ve výši 2 500 Kč za den po dobu až 60 dní a dále cestovné a ubytování pro jednu doprovázející osobu. Také léčiva nutná po návratu do ČR až do výše 1 250 000 Kč. Celkový limit pojistného plnění je 25 milionů Kč za rok a 50 milionů Kč za celou pojistnou dobu. Počet nezbytných ošetření ani délka hospitalizace přitom nejsou nijak omezeny.

Pro děti do 17 let je pojistné 175 Kč měsíčně, pro dospělé osoby (18–64 let) je to 350 Kč měsíčně, pro seniory (65–85 let) pak 700 Kč měsíčně.

Navrhovaný zákon klienty cestovních kanceláří neochrání

Pokud se cestovní kancelář ze zákona pojistí pro případ úpadku nedostatečně, klienti o své peníze přicházejí. Navrhované legislativní změny však budou nutit pojišťovny, aby místo cestovních kanceláří nesly odpovědnost za výši sjednaných pojistných limitů samy. „Tím se prakticky nepřípustně přesouvá kontrola nad řádným výkonem podnikatelské činnosti jednoho podnikatele na jiný podnikatelský subjekt, navíc bez úpravy práv pojišťoven v případě neplnění či porušení nových povinností ze strany cestovních kanceláří,“ říká Tomáš Síkora, výkonný ředitel České asociace pojišťoven, a dodává: „Správné stanovení pojistného limitu musí být, a to i podle evropské směrnice, jednoznačně odpovědností cestovní kanceláře.“

Návrh zákona dále obsahuje ustanovení o povinnosti pojišťoven plnit i nad sjednaný limit pojistného plnění. Neohraničená výše pojistného plnění je však z hlediska regulace pojišťovnictví nepřípustná. Pro pojišťovny by to znamenalo riziko postihu ze strany ČNB. „Zároveň je třeba brát v úvahu i skutečnost, že pro smlouvy bez horní hranice výše pojistného plnění nezískají pojišťovny zajištění a současně nebudou schopny tvořit odpovídající rezervy na pojistná plnění,“ upřesňuje Tomáš Síkora a shrnuje: „V případě přijetí takové právní úpravy hrozí, že pojišťovny nebudou cestovní kanceláře proti úpadku pojišťovat. V konečném důsledku tak paradoxně na přijetí novely doplatí spotřebitelé, které by novela měla chránit.“

Alkohol může zkomplikovat dovolenou

Někdo si na dovolenou bere karton českého piva, jiný raději ochutnává místní nápoje. Na jednom se ale čeští turisté shodují: trocha alkoholu k dovolené patří. Než si ovšem dáte v zahraničí první prázdninový drink, raději se přesvědčte, jestli se tím nedostanete do konfliktu s místními zvyklostmi nebo dokonce zákony.

Různé země a různé kultury se dívají odlišně na konzumaci alkoholu jako takovou, na jeho pití na veřejnosti, na přiměřený věk pro jeho nákup a také na případné řízení po jeho požití.

Obrovský pozor si dávejte hlavně v islámských zemích. Muslimům jejich víra konzumaci alkoholu zakazuje, a ačkoli ekonomickému přínosu cestovního ruchu se nedá vzdorovat a ostřejší nápoje zde jako turista konzumovat můžete, rozhodně tak nečiňte na veřejnosti. Rázem byste se pak mohli ocitnout v policejní cele. Tím přísněji je toto pravidlo dodržováno během postního měsíce ramadánu.

Naopak v Bulharsku si klidně můžete otevřít pivo na ulici, ani v Řecku se na vás v takovém případě nebude nikdo dívat zle. Pozor ale na projevy opilosti. Ačkoli Řekové spotřebují neuvěřitelné množství vína, piva nebo jejich tradičního ouza, veřejné projevy opilosti jsou u místních k vidění jen zřídka. Pro domorodce i turisty totiž platí, že pokud se někdo ve společnosti opije, měli by se jeho společníci postarat o to, aby netropil veřejné nepřístojnosti.

Konzumace alkoholu na veřejnosti je zakázaná na většině území Spojených států amerických, v žádném případě se alkohol nesmí pít na ulici přímo z láhve – tedy pokud je vidět. Proto ji prodejci balí do neprůhledných papírových sáčků. Potkat tak na ulici člověka, který popíjí neznámou tekutinu z lahve schované v papírovém pytlíku, je v USA poměrně běžné. Ve většině amerických států si navíc nekoupíte alkohol v neděli dopoledne.

Přísný zákaz popíjení na veřejnosti platí také v celé Indii. Itálie nebo Chorvatsko naopak popíjení na veřejnosti nezakazují.

Opatrně ale s pitím ve Francii. V mnoha ulicích mnoha francouzských měst totiž platí zejména v nočních hodinách zákaz pití alkoholických nápojů na veřejných místech. V Paříži tak nesmíte pít veřejně od 22:30 do 7:00 například na proslulé Champs-Elysées, v Latinské čtvrti, na náměstí Bastily nebo náměstí Republiky, či dokonce v blízkosti Eiffelovy věže. Celoročně je omezena konzumace alkoholu také v historickém centru Marseille. V Lyonu či v Bordeaux to platí jen přes léto. V Nantes se na určitých místech nesmí pít celý den.

Ve většině zemí je hranicí pro pití alkoholu 18 let, v USA je to dokonce 21 let. Například v Beneluxu, Německu, Rakousku nebo Portugalsku si ale pivo a slabé víno mohou dát už šestnáctiletí. Ve Finsku a Švédsku je hranice stanovena na 20 let.

Kde můžete řídit i s alkoholem v krvi? Pozor ale na množství!

V Polsku můžete řídit s 0,2 promile v krvi, v Německu je to dokonce 0,5 promile, v Rakousku 0,49 promile. Pozor ale na to, pokud tuto hranici překročíte, tamní strážci zákona jsou pak nesmlouvaví.

Také v Belgii platí limit 0,5 promile alkoholu v krvi, ale za jeho nedodržení můžete doplatit pokutou až 11 tisíc eur. Finanční postih navíc nemusí být konečný, úřady vám kromě toho mohou sebrat také řidičský průkaz. Alkohol za volantem si rozmyslete také v Chorvatsku, pokud je vám méně než 24 let, řídíte vozidlo nad 3,5 tuny nebo jste řidičem z povolání. Právě pro tyto skupiny totiž na rozdíl od ostatních neplatí tolerance 0,5 promile.

Stejnou míru alkoholu můžete mít za volantem v Itálii, ovšem pouze máte-li 3 a více let praxe řízení. Překročení povolené hranice se trestá pokutou až v řádu tisíců eur. Podobně je na tom i Řecko, které toleruje 0,5 promile, ale pro řidiče, kteří vlastní řidičský průkaz po dobu kratší než 2 roky platí úplný zákaz alkoholu. A pozor, nulová tolerance v Řecku platí i pro motocyklisty.

všechny články | |

Dále v rubrice

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Zimní nehody a škody: kdy pomůže havarijní a úrazové pojištění

Mrazivé počasí výrazně zvyšuje riziko nehod a škod na majetku i zdraví. Ne vždy je jasné, kdo nese odpovědnost a kdy má člověk nárok na náhradu škody. V mnoha případech se tak vyplatí kvalitní havarijní či úrazové pojištění...

Mrazivé počasí výrazně zvyšuje riziko nehod a škod na majetku i zdraví. Ne vždy je jasné, kdo nese odpovědnost a kdy má člověk nárok na náhradu škody. V mnoha případech se tak vyplatí kvalitní havarijní či úrazové pojištění...

|

Nejlepší finanční produkty podle veřejnosti. Hlasujte na Finparádě

Společnost Scott & Rose, provozovatel finančního portálu Finparáda.cz bude na začátku příštího roku vyhodnocovat nejlepší finanční produkty za rok 2025. Kromě kategorií, které hodnotí odborníci, bude vyhlášen i vítěz v kategorii Cena veřejnosti...

Společnost Scott & Rose, provozovatel finančního portálu Finparáda.cz bude na začátku příštího roku vyhodnocovat nejlepší finanční produkty za rok 2025. Kromě kategorií, které hodnotí odborníci, bude vyhlášen i vítěz v kategorii Cena veřejnosti...

|

Produktové novinky bank v říjnu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu října letošního roku oznámily Air Bank, Banka CREDITAS, Direct pojišťovna, Fio banka, Komerční banka, MONETA Money Bank...

|

všechny články v rubrice

|