Sporoindex a žebříčky spořicích účtů a termínovaných vkladů v červnu

| 5.6.2015 | Zdeněk Bubák, Martin Olejník | |

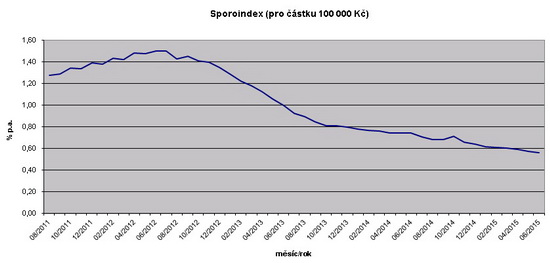

Uplynul další měsíc a my vám opět přinášíme informaci o vývoji ukazatele Sporoindex, tentokrát za měsíc červen. Tento ukazatel měří vývoj úrokových sazeb na trhu spořicích účtů pomocí jednoho čísla. Jak se změnila hodnota Sporoindexu mezi květnem a červnem 2015? Sporoindex zrychlil svůj pokles a tentokrát se od minulého měsíce propadl o 2 setiny procentního bodu oproti jedné setině v minulém období. Červnová hodnota Sporoindexu je 0,56 %. Uplynul další měsíc a my vám opět přinášíme informaci o vývoji ukazatele Sporoindex, tentokrát za měsíc červen. Tento ukazatel měří vývoj úrokových sazeb na trhu spořicích účtů pomocí jednoho čísla. Jak se změnila hodnota Sporoindexu mezi květnem a červnem 2015? Sporoindex zrychlil svůj pokles a tentokrát se od minulého měsíce propadl o 2 setiny procentního bodu oproti jedné setině v minulém období. Červnová hodnota Sporoindexu je 0,56 %.

Sporoindex je průměrná úroková sazba spořicích účtů pro fyzické osoby, bez výpovědní lhůty, bez podmínky aktivního využívání běžného účtu a s možností výběru kdykoliv bez ztráty úroku v daném kalendářním měsíci. Za každou banku je vybrán vždy jeden nejvýhodnější účet pro vkladovou částku 100 000 Kč.

reklama

|

Mezi květnem a červnem 2015 Sporoindex poklesl z 0,58 % na 0,56 %, tj. o dvě setiny procentního bodu. Pokles se tak oproti předchozímu období zrychlil na dvojnásobek. Mezi dubnem a květnem totiž ukazatel klesl jen o jednu setinu procentního bodu.

Celkový vývoj Sporoindexu najdete na obrázku níže:  Sporoindex - červen 2015

Autor: Finparáda.cz Důvodem snížení ukazatele v červnu byl pokles úrokové sazby u spořicího účtu Era červené konto.

Jak se změnily v červnu žebříčky spořicích účtů a termínovaných vkladů?

V žebříčku spořicích účtů nedošlo ke změně a aktuální pořadí jednotlivých účtů je toto:

Zdroj: Finparáda.cz

Podrobnější informace o Žebříčku spořicích účtů včetně úrokových sazeb najdete zde

V žebříčku termínovaných vkladů se Termínovaný vklad od Equa bank přesunul z druhého místa na čtvrté místo, a to díky snížení úrokových sazeb u tohoto vkladu (více zde).

Aktuální stav žebříčku termínovaných vkladů je tento:

| 1. | Evropsko-ruská banka | Termínovaný vklad | | 2. | Fio banka | Termínovaný vklad | | 3. | Wüstenrot hypoteční banka | Termínovaný vklad ProZisk | | 4. | Equa bank

| Termínovaný vklad | | 5. | ZUNO Bank | Vklad | Zdroj: Finparáda.cz

Podrobnější informace o Žebříčku termínovaných vkladů včetně úrokových sazeb najdete zde

Otestujte se ve znalostech v oblasti vkladů a spoření

Test - vklady

1. Pojištění vkladů v ČR se týká:

a) Jen bank

b) Bank i družstevních záložen

c) Vklady v ČR nejsou pojištěny

Správná odpověď

Správná odpověď: b) Bank i družstevních záložen

2. Jak říkáme bankovnímu vkladu na dobu určitou s předem stanovenou úrokovou sazbou?

a) Smíšený vklad

b) Spořicí vklad

c) Termínovaný vklad

Správná odpověď

Správná odpověď: c) Termínovaný vklad

3. Je pro Vás výhodnější, pokud Vám bude banka připisovat příslušný úrok:

a) Denně

b) Měsíčně

c) Nezáleží na tom

Správná odpověď

Správná odpověď: a) Denně

4. Který z následujících vkladů není ze zákona pojištěný?

a) Penzijní připojištění

b) Stavební spoření

c) Vkladový účet

Správná odpověď

Správná odpověď: a) Penzijní připojištění

6. Jak vysoká je v ČR srážková daň z připsaných úroků?

a) 21 %

b) Úroky se nedaní

c) 15 %

Správná odpověď

Správná odpověď: c) 15 %

7. Jsou termínované vklady ze zákona pojištěné?

a) Ano

b) Ne, jen spořicí účty

c) Ne

Správná odpověď

Správná odpověď: a) Ano

8. Při jednoduchém úročení, jaká bude výše vkladu 100 000 Kč po 6 měsících při úrokové sazbě 10 % p.a.?

a) 105 000 Kč

b) 110 000 Kč

c) 106 000 Kč

Správná odpověď

Správná odpověď: a) 105 000 Kč

10. Do jaké výše jsou pojištěny vklady u bank a družstevních záložen v ČR?

a) 90 % vkladu, max. 1 milion Kč

b) Pojištěny jsou všechny vklady bez omezení

c) 100 % vkladu, max. 100 000 EUR

Správná odpověď

Správná odpověď: c) 100 % vkladu, max. 100 000 EUR

všechny články | |

Dále v rubrice

Srovnání stavebních spořitelen v prosinci: Nejvýhodnější nabídky na konci roku

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Kdo nabízí nejlepší podnikatelský a firemní účet? Air Bank, Moneta i Raiffka

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

|

Žebříčky spořicích produktů v prosinci: spořicí účty stabilní, termínované vklady opět mění pořadí

Nabídka spořicích účtů zůstává i v prosinci bez větších změn. Banky si většinou drží své dosavadní úrokové sazby i podmínky, což odpovídá stabilnímu vývoji měnové politiky. Naopak u termínovaných vkladů jsme zaznamenali nárůst úrokových sazeb...

Nabídka spořicích účtů zůstává i v prosinci bez větších změn. Banky si většinou drží své dosavadní úrokové sazby i podmínky, což odpovídá stabilnímu vývoji měnové politiky. Naopak u termínovaných vkladů jsme zaznamenali nárůst úrokových sazeb...

|

všechny články v rubrice

|