Jak přehledné nebo složité, či dostupné jsou sazebníky českých bank?

| 12.1.2016 | Zdeněk Bubák, analýza Institutu FG | |

Přinášíme vám informace o studii, kterou provedl Institut finanční gramotnosti a jež se zabývala přehledností a dostupností sazebníků bank. Můžete se podívat na hodnocení každé banky ve fotogalerii připojené k článku. Nejlépe informace určené pro své klienty prezentují Air Bank, ZUNO Bank a Equa bank. Přinášíme vám informace o studii, kterou provedl Institut finanční gramotnosti a jež se zabývala přehledností a dostupností sazebníků bank. Můžete se podívat na hodnocení každé banky ve fotogalerii připojené k článku. Nejlépe informace určené pro své klienty prezentují Air Bank, ZUNO Bank a Equa bank.

Institut finanční gramotnosti (Institut FG) zanalyzoval koncem minulého roku přehlednost, jednoduchost a dostupnost sazebníků jednotlivých bank působících v České republice. Předmětem zkoumání byla především dostupnost informací, struktura sazebníku a jeho složitost.

Téměř každá banka ve své komunikaci používá tvrzení, že její nabídka služeb je pro zákazníky „jednoduchá a srozumitelná“. Pro takto obecné tvrzení neexistoval objektivní důkaz. Institut FG vytvořil metodiku, která by měla nestranně změřit složitost poplatkové struktury. Poprvé tak lze na českém trhu posoudit, zda tvrzení finanční instituce o „jednoduchosti“ produktové nabídky a jejich služeb je oprávněné nebo se jedná o zavádějící tvrzení.

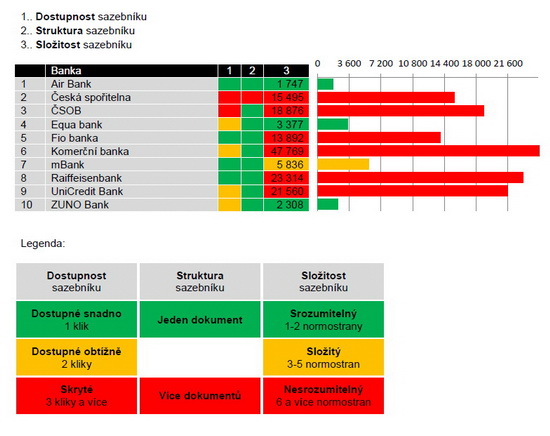

Analýza je vytvořena pro 10 bank s nabídkou produktů pro retailové klienty.

Dostupnost informací

Byl posuzován způsob zveřejnění sazebníku poplatků na webu banky:

| | PDF sazebník (všechny jeho části) dostupný z hlavní produktové stránky k běžnému účtu na 1 kliknutí | | | PDF sazebník (všechny jeho části) dostupný z hlavní produktové stránky k běžnému účtu na 2 kliknutí | | | PDF sazebník (všechny jeho části) dostupný z hlavní produktové stránky k běžnému účtu na 3 kliknutí a více |

Struktura sazebníku

Jaká je strukturu sazebníku poplatků?

| | Sazebník poplatků je tvořen jediným souborem (PDF) | - Více samostatných dokumentů

| Sazebník poplatků je rozdělen do více samostatných souborů (např. běžný účet, platební styk, debetní karty atd.) |

Složitost sazebníku

Všechny části sazebníku týkající se běžného účtu a souvisejících služeb (platební styk, platební karty) převedli autoři studie do textového editoru MS Office Word. Pomocí nástroje „Počet slov“ zjistili počet znaků včetně mezer. Vydělením číslem 1 800 získali počet normostran a výsledek zaokrouhlili na celé stránky nahoru.

Jaký je sazbeník z hlediska počtu slov?

| | 1-2 normostrany | | | 3-5 normostran | | | 6 a více normostran |

Sazebník je jedním z mnoha dokumentů, se kterými by se měl spotřebitel seznámit (společně s obchodními podmínkami, podmínkami pro přímé bankovnictví, platební karty atd.) Sazebník srozumitelného a jednoduchého produktu by tak neměl být delší než 2 normostrany (v praxi 1 strana A4).

Nicméně je třeba k výše uvedenému doplnit, že banky s více produkty a složitějšími produkty budou mít přirozeně sazebníky složitější než banky s méně produkty, které nejsou tolik komplikované (pozn. redakce).

K omezení tohoto vlivu autoři analýzy délku textu započítávali jen u vybraných produktů ze sazebníku: běžné účty, výpisy, platební karty debetní vč. nálepek, tuzemský/zahraniční platební styk, elektronické bankovnictví, služby banky spojené s běžným účtem (kontokorent, pojištění,…).

Délka textu neměla vliv u těchto produktů: termínované a spořicí účty, hotovostní platební transakce, směnárenská činnost, operace s bankovkami a mincemi, šeky, bezpečnostní schránky, úvěrové produkty (hypotéky, spotřebitelské karty, kreditní karty, atd.), ostatní produkty (podílové fondy, pojištění nesouvisející s platebními kartami a účtem, atd.).

Délka se započítávala také jen u položek a hodnot sazebníku, vysvětlujících textů, marketingových sdělení a u odkazů na jiné dokumenty. Nezapočítávala se u názvu dokumentu, obsahu dokumentu, textu v logu banky, u číslování stránek, u oficiální patičky a záhlaví, číselném označení dokumentu a účinnosti sazebníku.

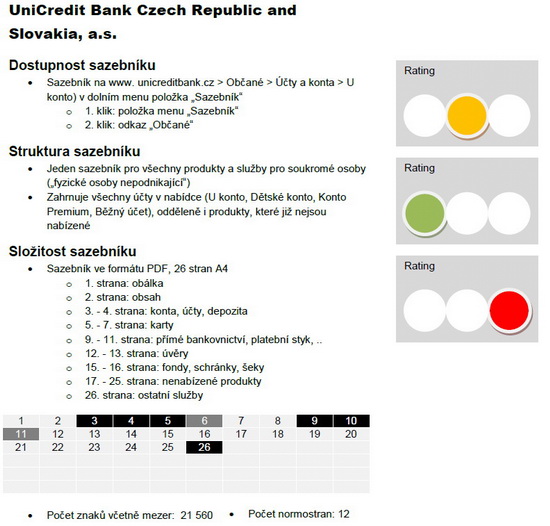

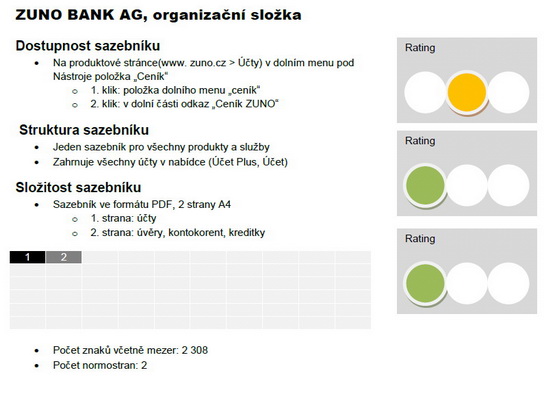

Výsledky

Jsou informace o poplatcích snadno dostupné pro spotřebitele?

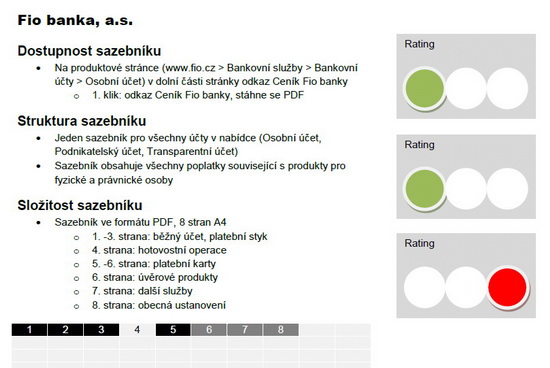

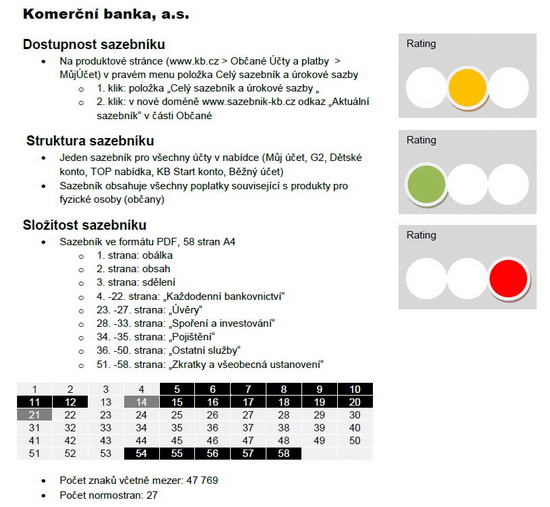

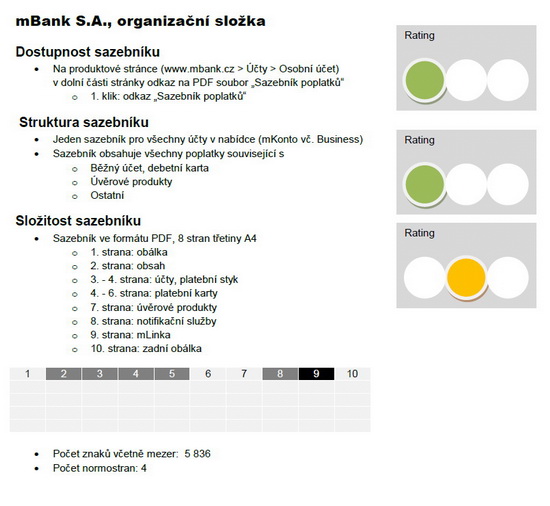

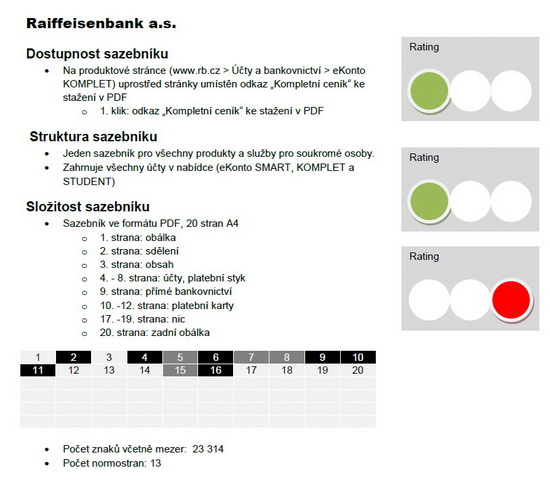

Měřitelným kritériem dostupnosti je počet „kliků“ z produktové stránky k běžnému účtu vedoucí k zobrazení PDF dokumentu se všemi poplatky. Pouze menší část bank (4) nabízí odkaz na tento dokument přímo z produktové stránky. Stejný počet bank (4) vyžaduje 2 kliknutí a u zbylých (2) bank je cesta k dokumentu ještě delší.

Nejlépe si v tomto ohledu vedly Air Bank, Fio banka, mBank a Raiffeisenbank.

Jsou všechny potřebné informace v jednom dokumentu?

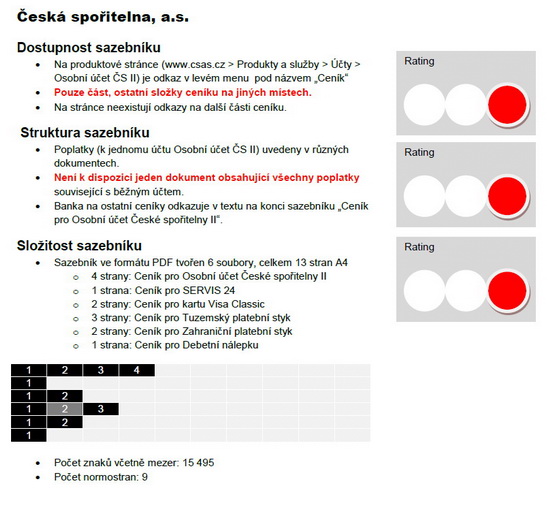

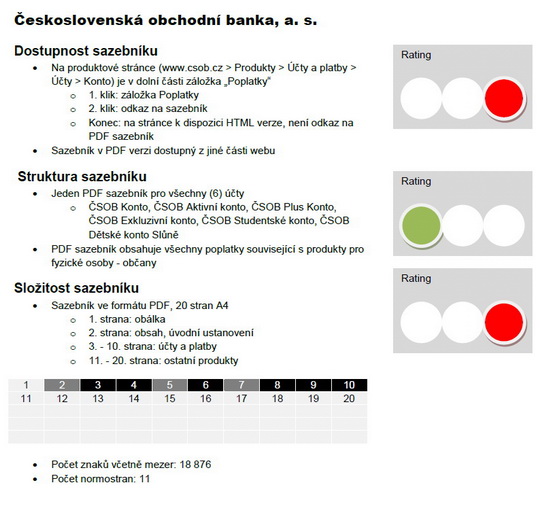

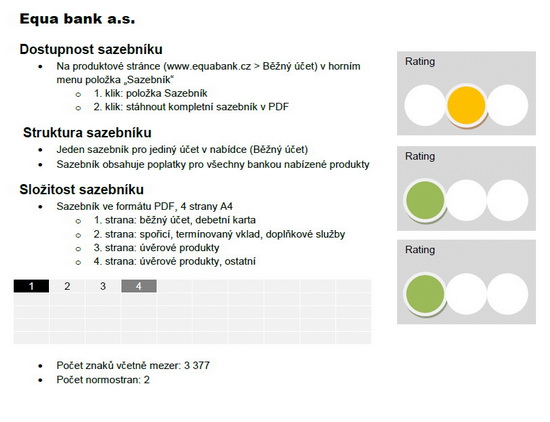

9 z 10 bank má jeden sazebník poplatků zahrnující všechny služby a poplatky. Pouze 1 banka, a to Česká spořitelna, nemá souhrnný sazebník poplatků pro aktuálně nabízené služby/produkty.

Jsou sazebníky poplatků srozumitelné pro spotřebitele?

Délka sazebníku/ceníku většiny bank není přizpůsobena průměrnému zákazníkovi, který nechce studovat dlouhé dokumenty se stovkami položek. U 6 bank je počet příslušných normostran 6 a více, maximem je 27 normostran textu.

Zároveň mladší banky na trhu ukazují, že poplatková struktura může být definována jednoduše. Leadrem ve srozumitelnosti je Air Bank, která nabízí klientům jednoduché podmínky – rozsah sazebníku na jedinou stranu A4.

Nejlepších výsledků ve srozumitelnosti dosáhly Air Bank, ZUNO Bank a Equa bank.

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

Co je Institut finanční gramotnosti?

Je to nestátní nezisková skupina, tvořená odborníky z oboru osobních financí. Analytické výstupy jsou určeny pro spotřebitelské organizace, novináře, orgány dohledu nad finančním trhem, zákonodárce a analytická oddělení komerčních finančních společností, ať již z řady poskytovatelů finančních služeb, tak i distributorů. Cílem analýz je podat nezkreslený pohled na danou oblast osobních financí s využitím standardních vědeckých postupů. |

Výsledky všech bank najdete v přehledu níže nebo v galerii

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

Výsledky studie Institutu FG ohledně sazebníků bank

Autor: Institut FG

všechny články | |

Dále v rubrice

Srovnání stavebních spořitelen v prosinci: Nejvýhodnější nabídky na konci roku

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Kdo nabízí nejlepší podnikatelský a firemní účet? Air Bank, Moneta i Raiffka

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

|

Žebříčky spořicích produktů v prosinci: spořicí účty stabilní, termínované vklady opět mění pořadí

Nabídka spořicích účtů zůstává i v prosinci bez větších změn. Banky si většinou drží své dosavadní úrokové sazby i podmínky, což odpovídá stabilnímu vývoji měnové politiky. Naopak u termínovaných vkladů jsme zaznamenali nárůst úrokových sazeb...

Nabídka spořicích účtů zůstává i v prosinci bez větších změn. Banky si většinou drží své dosavadní úrokové sazby i podmínky, což odpovídá stabilnímu vývoji měnové politiky. Naopak u termínovaných vkladů jsme zaznamenali nárůst úrokových sazeb...

|

všechny články v rubrice

|