Prosincové informace z pojišťoven

| 15.12.2011 | Zdeněk Bubák | |

Co je nového v

pojišťovnách v polovině prosince? To se dočtete v

následujících řádcích. Uniqa

pojišťovna představuje deset nejčastějších

škod v období adventu, vánočních a

novoročních oslav. Dále nás seznamuje s

nejneobvyklejší pojistnou událostí roku

2011. ČSOB Pojišťovna vyhodnotila nejčastější

úrazy při zimní dovolené a poukazuje na

zvyšující se počet tzv. chodníkových

úrazů. Kooperativa pojišťovna upozorňuje na

nebezpečí požárů o Vánocích a na Silvestra

a na zvýšené nebezpečí nehod na

prvním sněhu.

Allianz přináší mapu

nejrizikovějších míst pro řidiče.

Česká pojišťovna podpořila vývoj aplikace pro

chytré telefony ve spolupráci s Horskou službou.

Pojišťovna České spořitelny informuje o částce,

kterou vyplatila klientům za pojištění schopnosti

splácet úvěr.

Co je nového v

pojišťovnách v polovině prosince? To se dočtete v

následujících řádcích. Uniqa

pojišťovna představuje deset nejčastějších

škod v období adventu, vánočních a

novoročních oslav. Dále nás seznamuje s

nejneobvyklejší pojistnou událostí roku

2011. ČSOB Pojišťovna vyhodnotila nejčastější

úrazy při zimní dovolené a poukazuje na

zvyšující se počet tzv. chodníkových

úrazů. Kooperativa pojišťovna upozorňuje na

nebezpečí požárů o Vánocích a na Silvestra

a na zvýšené nebezpečí nehod na

prvním sněhu.

Allianz přináší mapu

nejrizikovějších míst pro řidiče.

Česká pojišťovna podpořila vývoj aplikace pro

chytré telefony ve spolupráci s Horskou službou.

Pojišťovna České spořitelny informuje o částce,

kterou vyplatila klientům za pojištění schopnosti

splácet úvěr.

Deset nejčastějších škod adventu, vánočních a novoročních oslav

Čekají

nás nekrásnější svátky, ale

ještě předtím pro většinu z nás začalo

nejhektičtější období roku. Aby svátky

opravdu proběhly podle našich

představ, musíme překonat při přípravách na ně a

během nich mnohé

nástrahy, pro tento čas velmi typické. Deset

nejčastějších zpracovala

podle svých škodních statistik UNIQA

pojišťovna.

1. Vánoční úklid a výzdoba

Většina

českých hospodyněk absolvuje před vánočními svátky doslova uklízecí

maratón. Vyklízejí se skříně, okna se musí lesknout, prachovkou je

třeba dosáhnout i tam, kam celý rok nezabloudí, a nakonec domácnost

nebo dům ještě slavnostně vyzdobit! Úrazy při úklidu jsou po zraněních

z rekreačního sportu druhé nejfrekventovanější mezi událostmi tohoto

druhu ve volném čase, přičemž dominuje období listopadu a prosince a

pády ze štaflí. Chcete-li si svůj dům vánočně osvětlit, pozor na

pravidla pro práci s elektrickým proudem a zkontrolujte si

elektroinstalaci.

2. Svíčky a adventní věnce

V

minulosti hasiče zaměstnávaly požáry způsobené svíčkami na vánočních

stromcích. Zatímco ještě před deseti lety pojišťovna každoročně evidovala i

stovky škod tohoto druhu, v posledních letech jich bývá méně než deset.

Zato se stalo trendem více zapalovat svíčky během adventu, zejména na

adventních věncích. Takže zatímco ubylo požárů domácností od vánočního

stromečku během poslední dekády prosince a prvního lednového týdne,

nyní se škody rozložily prakticky na celý prosinec a leden. Užitečný

tip: schovejte zápalky a zapalovače z dosahu svých dětí a poučte je,

aby si nevytvářely vánoční atmosféru bez Vašeho dozoru. Jinak se může

stát, že při příchodu z práce potkáte u vás doma nejprve hasiče.

3. Nehody chodců

Advent

je tradiční období nákupních dostihů. Někdo je absolvuje pěšky, jiný

jede autem. Ale všichni mají společné jedno: myslí na vše, co je třeba

ještě koupit, zařídit, koho čím obdarovat, jak stihnout to či ono.

Přitom se ve spěchu méně soustředí na běžné úkony, realizované běžně

stokrát a tisíckrát. Chodci vstupují bez rozhlédnutí do vozovky,

nervózní řidiči ve šňůrách a v pruzích vedle sebe mohou přehlédnout

lidi na přechodu nebo proplétající se hadem vozidel. V prosinci

každoročně přibývá chodců sražených na ulici ve městech.

4. Sváteční řidiči

Těsně

před Vánoci a mezi vánočními a novoročními

svátky se vydávají na cesty

sváteční řidiči – jedou s rodinou na hřbitov a na

návštěvy blízkých a

přátel. V té době jsou komunikace plnější

než jindy a riziko střetu je

vyšší. Sváteční řidiči nemají

tak dobře zažité návyky, nereagují tak

rychle jako ostřílení mazáci silnic. V této

době pojišťovna registruje až o

čtvrtinu více střetů vozidel a parkovacích škod.

Jsou sice zpravidla

menší a „jen plechové“, ale přece si

nechceme zkazit svátky úvahami,

jak dát zase vše do pořádku.

5. Vodovodní škody

Tyto

škody nemají sice nic společného s Vánoci jako takovými, ale jsou

typické pro toto období a ve svém důsledku mohou Vánoce pokazit.

Vodovodní škody vznikají prasklým potrubím, nejčastěji způsobeným

náhlým výrazným poklesem teploty. Jsou to nejčastější zimní škody v

pojištění domků a domácností. Nezapomněli jste náhodou při zazimování

Vaší chaty nebo chalupy vypustit vodovodní systémy? Vytápíte dočasně

neobývaný objekt alespoň tak, aby voda nezamrzla? Máte ve Vašem domě

systém ústředního topení zajištěn nemrznoucími prostředky, odjíždíte-li

na dovolenou?

6. Konzumace alkoholu

Svařák

u stánku, grog na zahřátí, přípitek s přáteli. To prostě k tomuto

období patří. Ale pozor: vždy promyslete, jaký program bude následovat.

Zda nebude potřeba někoho odvézt autem, zda se nechystáte sportovat.

Pověstná „jedna sklenička“ už byla příčinou mnoha nehod a úrazů, a

navíc často nezůstalo jen u jedné. Kromě zranění a komplikací pamatujte

na to, že má-li alkohol příčinnou souvislost se vznikem škody nebo její

výší, může Vás pojišťovna potrestat zkrácením pojistného plnění.

Moderním nešvarem je kromě jízdy autem dnes hlavně lyžování pod vlivem

alkoholu, na které není dosud obecně nastaven účinný postih.

7. Vloupačky do rekreačních objektů

Chaty

a chalupy jsou v zimním období terčem vloupání častěji než v jiných

ročních obdobích, zejména ty na samotě. Nezvaným hostům nahrává často

neopatrnost klientů. Ponechají například volně přístupné žebříky, které

umožňují vniknout do objektu z vyššího patra, které už není zabezpečené

tak jako přízemí. Jiní mají jen tak na dvoře či v kůlně

uloženou sekeru

nebo krumpáč, které mohou posloužit k vypáčení dveří či okenic. Často

využívají chaty a chalupy jako dočasný útulek lidé bez trvalého bydlení

nebo osoby na útěku. Ti je zpravidla „vyjedí“ a odnesou předměty, které

mají nějakou cenu a dají se snadno prodat.

8. Krádeže nových dárků a vloupání do bytů

Zloději

jsou na přelomu roku velmi aktivní. Podle zkušeností pojišťovny překvapivě

více, než třeba v období letních dovolených. Částečně jim nahrává i

kratší den – mohou páchat své kriminální aktivity pohodlněji pod

rouškou tmy. Zase mnohdy těží z neopatrného počínání klientů: rodina si

pořídí k Ježíšku nový televizor a notebook. Pokud obaly od nich

viditelně odloží k popelnici, jako by vypsala zloději pozvánku. Ten už

ví, kde se nachází zcela nové zboží, zná už značku, parametry a

odhadne, kolik se na tom dá vydělat.

9. Silvestrovské oslavy

Bujaré

veselí spojené s petardami a další pyrotechnikou může skončit smutkem.

Největším nebezpečím jsou samozřejmě úrazy, často velmi těžké. Proto

nezapomínejte na volných prostranstvích po sobě zbytky „munice“ po

oslavě uklidit, aby se nedostala do nepovolaných dětských rukou.

Spočítejte pečlivě všechny kousky jako chirurgický personál nástroje po

operaci. A také dbejte na to, abyste svým ohňostrojem nepoškodili cizí

majetek – v sousedních zahradách nebo vozidla zaparkovaná v ulici.

10. Moderní zloději řádí podle sociálních sítí

Nakonec

jednu užitečnou radu, jak některým škodám

účinně předcházet. Nebuďte

příliš sdílní na sociálních

sítích, nefoťte se s novými dárky,

neinformujte o svém odjezdu. Nezapomeňte, že na

sociálních sítích

nebrouzdají bez Vašeho vědomí dnes jen

personalisté, ale také

nenechavci, kterým můžete výrazně zjednodušit

jejich nekalé plány. U

stále většího počtu odhalených pachatelů se

policie a s ní i pojišťovna

dozví, že přesné informace o oběti získal z

jejího vlastního

facebookového profilu nebo blogu. A tuto radu si vezměte k srdci všeobecně – tedy nejen na Vánoce.

UNIQA pojišťovna: nehoda Tatrabusu na Islandu nejneobvyklejší škodou roku

Během roku 2011 vyřizovala UNIQA

pojišťovna desítky tisíc

nejrůznějších pojistných událostí

svých klientů. Jedna mezi nimi ale vybočuje v mnoha ohledech, a

to jak příčinou, tak průběhem s aktivní obětavou

účastí samotných postižených, a v

neposlední řadě i dobrým koncem, jehož jsme byli v

posledních dnech svědky.

Šestého srpna 2011

zůstane pro jedenáct účastníků turistického

zájezdu na Island s cestovní kanceláří

Adventura nezapomenutelným datem. Toho dne projížděli v

expedičním speciálně upraveném vozidle Tatrabus

novou trasu, kterou jim krátce předtím doporučil

místní průvodce. Cesta vedla vodou po okraji jezera

Blautulón poblíž obce Vik. I když cestu před Tatrabusem

absolvovala vodou i jiná vozidla, což dokládaly stopy

pneumatik na dně, právě Tatrabus se v jedné chvíli

propadl níže, začal nabírat vodu a posléze se

potopil.

Kritický okamžik dobře odhadl

vedoucí zájezdu CK Adventura Roman Kozelka. Jakmile se

vozidlo začalo potápět, okamžitě vyzval pasažéry k

opuštění auta a organizoval jejich záchranu.

Nebylo snadné se rychle zorientovat a dostat se na břeh,

zvláště když teplota vody v jezeře nedosahovala ani 10

stupňů. Při přesunu všech účastníků z vody mu byl

velmi nápomocen i klient CK Martin Lebeda. Jako

profesionální voják účinně podpořil

ostatní, aby doplavali na břeh a osobně pomohl několika

dezorientovaným spolucestujícím. Vedoucí

zájezdu Roman Kozelka a Martin Lebeda využili i poté

svých zkušeností z extrémních

situací a poskytli ostatním pomoc a podporu.

Ihned po události byla

kontaktována asistenční služba UNIQA pojišťovny, u

níž je Adventura pojištěna už od roku 1999, a řadí

se mezi její nejvýznamnější klienty mezi

cestovními kancelářemi. Další postup s

ní byl průběžně konzultován a koordinován. Po

návratu do ČR se rozběhlo vyřízení škody,

které probíhalo paralelně z cestovního

pojištění (zachraňovací náklady,

škody klientů CK na zdraví a na majetku),

povinného ručení Tatrabusu (zejména odpovědnost za

škody na okolním prostředí způsobené

potopením vozidla) a havarijního pojištění

Tatrabusu (škoda na vozidle samotném). Jednotlivé

škody byly likvidovány postupně tak, jak byly

nahlášeny a dokladovány. V tuto chvíli je

už valná většina nároků odškodněna,

probíhá už pouze likvidace posledních

dohlášených nároků z povinného

ručení. Dosud bylo vyplaceno CK Adventura a jejím

klientům pojistné plnění ve výši dva a

čtvrt milionu korun.

Jen díky

duchapřítomnosti a obětavosti vedoucího zájezdu

Romana Kozelky a klienta CK Martina Lebedy se nestalo z této

události tragické neštěstí. Za to

patří oběma odvážným mužům velký

dík. Zranění, která účastníci

dobrodružného zájezdu utrpěli, byla spíše

drobná. Z čistě pojistného hlediska tak dokázali

tito dva muži svým činem ušetřit UNIQA pojišťovně

velmi podstatné částky.

Dobrou zprávou na konec je i

fakt, že se během podzimu podařilo zejména díky rychle

vyplacenému pojistnému plnění od UNIQA

pojišťovny poničený Tatrabus nejen vylovit, ale i opravit

a znovu zprovoznit, aby už od příštího

týdne sloužil dalším turistickým

skupinám na zájezdech cestovní kanceláře.

Během

zimní dovolené lidé stále více

riskují, těžký úraz je nejčastější

diagnózou

Stále

dokonalejší lyžařské vybavení,

reflexní prvky na kombinézách, přilby…

Paradoxně úměrně se snahou se více chránit roste i

počet vážných zranění na sjezdovkách. Ze

statistik ČSOB Pojišťovny vyplývá, že ve

více než polovině případů je příčinnou

pojistné události v zahraničí během zimní

dovolené těžký úraz.

„Úrazy hlavy,

páteře, zlomeniny a další zranění tohoto

typu tvoří více než polovinu zdravotních

komplikací, které v rámci cestovního

pojištění v zahraničí u našich klientů

řešíme. Na druhém místě, ale už jen s

třináctiprocentním zastoupením jsou

onemocnění dýchacích cest,“ uvedl

produktový manažer cestovního pojištění

ČSOB Pojišťovny Vít Janouch.

Nejčastější zdravotní komplikace při zimní dovolené v zahraničí

| Oblast zdravotního problému |

Četnost výskytu |

| Úrazy (hlavy, páteře, zlomeniny...) |

54 % |

| Onemocnění dýchacích cest |

13 % |

| Onemocnění zubů |

8 % |

| Povrchová poranění |

6 % |

| Onemocnění zažívacího ústrojí |

6 % |

| Jiné |

13 % |

Zdroj: statistiky ČSOB Pojišťovny

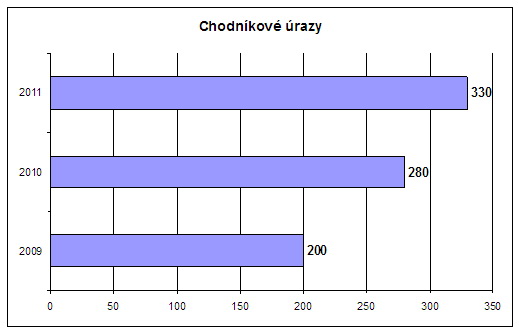

Období chodníkových úrazů je tu - počet těchto zranění rok od roku roste

V

průběhu zimy se to stane snad každému. Vyjdete z domu a bác, uklouznete

po ledovce. V lepším případě si oprášíte oblečení a jdete dál. Bohužel

ale rok od roku roste počet případů, kdy si lidé takto způsobí vážná

zranění. Ze statistik ČSOB Pojišťovny vyplývá, že meziročně počet

těchto případů vzrostl o více než čtvrtinu.

„Počet oprávněných

nároků na odškodné z takových úrazů narůstá. V roce 2009 jsme ve

městech, která jsou u nás pojištěna, vyplatili odškodné téměř dvěma

stovkám poškozených lidí. Loni to už bylo zhruba 280 případů. V

letošním roce zatím registrujeme 250 případů, ale očekáváme, že jich

bude v tomto roce i přes 300, protože nejkritičtější období zimy teprve

klepe na dveře,“ uvedla Iva Knapová, ředitelka Odboru služeb klientům

neživotního pojištění ČSOB Pojišťovny.

Zdroj: ČSOB Pojišťovna

Pozn.: v případě roku 2011 se jedná o odhad za celý rok

V

případě takových úrazů se nejedná o

malé částky. Plnění často přesahuje

až 40 tisíc korun. „Pokud k bolestnému za zlomenou

nohu, které činí cca

12 000 korun, přičteme i vyplacení ušlé mzdy, tedy

rozdílu mezi mzdou

poškozeného a tím, co mu je uhrazeno z

nemocenské po celou dobu léčení,

pak se celkové odškodné může vyšplhat až k

částkám v řádů desítek tisíc

korun,“ potvrdila Iva Knapová.

Za sypání chodníků a odklízení

sněhu a ledu z nich jsou odpovědná města a obce. Některá z nich jsou

pro případ těchto úrazů dokonce pojištěna prostřednictvím pojištění

odpovědnosti za škodu. „Povědomí lidí, jak mají v takových situacích

postupovat, sice narůstá, stále je ale vysoké procento případů, kdy

odškodné platit nemůžeme. Buď na něj nevznikl nárok, nebo poškozený

jednoduše nevěděl, jak věc řešit,“ sdělila Iva Knapová z ČSOB Pojišťovny

Ne

každý pád na chodníku automatiky znamená

vznik odpovědnosti za škodu a

tím pádem nárok na odškodné.

„Město nebo obec může být pojištěno proti

takovým situacím nebo nemusí. Pokud není

pojištění uzavřeno, město nebo

obec posuzuje jednotlivé případy a v případě

uznání své odpovědnosti

pak plnění poškozenému vyplácí ze

svých prostředků. V obou případech

by poškozený neměl zapomenout pokusit se co

nejobjektivněji

zdokumentovat vznik a průběh škodné události. Může

to znít absurdně,

ale pokud člověk nabourá autem, také je pro

případnou úhradu škody z

pojistky důležité co nejpřesnější

zdokumentování okolností nehody,“

uvedla Iva Knapová s tím, že pak je mnohem

snazší pro obec či

pojišťovnu posuzovat oprávněnost nároku na

odškodné. Klíčové je v

takových případech vždy rozhodnutí města,

respektive správce

komunikace, a to především v tom, zda odpovědnost za

neschůdnost

chodníku uzná či neuzná.

Jak by měl postupovat poškozený

- Pokusit se (samozřejmě pokud zdravotní stav

umožňuje; pokud ne, tak

využít kolemjdoucí, rodinné

příslušníky, známé, kamarády,

kolegy) co

nejobjektivněji zdokumentovat vznik a průběh škodné

události:

- Přesné místo vzniku škodné události

- Přesné datum a čas vzniku škodné události

- Přesný a detailní popis okolností vzniku škodné události, věty typu

„….všechny chodníky byly neuklizené, tak jsem upadl….“ pro posouzení

nestačí - (upřesnit: sníh – jaká intenzita sněžení, jaká vrstva, zakryl

nějaké nerovnosti povrchu, zakryl zmrazky ledu apod.; led – plošně

ojedinělý nebo souvislý; výtluk – přibližné půdorysné a hloubkové

rozměry, tvar, ostrost hran, materiál povrchu apod.)

- Zajistit si kontakt na svědky vzniku a průběhu škodné události

- Pořídit fotodokumentaci místa vzniku škodné události (např. fotoaparátem v mobilu)

- Prokázat výši vzniklé škody na

zdraví doložením především

následujích dokladů:

- Posudek o bolestném

- Posudek o ztížení společenského uplatnění

- Potvrzení o ztrátě na výdělku

- Doložení výdajů v hotovosti, které

související s léčením (jízdné

do

zdravotnických zařízení; doplatky za medikamenty a

léčebné prostředky;

regulační poplatky apod.)

- Uplatnit vůči vlastníkovi pozemní

komunikace (nejčastěji obce či kraje) nárok na náhradu škody na zdraví

a doložit všemi výše uvedenými důkazy (jak o okolnostech vzniku škodné

události, tak o rozsahu vzniklé škody na zdraví)

Kdy mám na odškodné nárok

- Závada ve

sjízdnosti/schůdnosti podstatně a výrazně vybočuje z

aktuálního stavu pozemní komunikace

- Závada ve sjízdnosti/schůdnosti je pro uživatele pozemní komunikace nepředpokládatelná

- Závada ve sjízdnosti/schůdnosti je pro obec či kraj odstranitelná běžnou údržbou

- Poškozený svůj pohyb (jízdu/chůzi) plně obezřetně přizpůsobil

aktuálnímu stavu pozemní komunikace a aktuálním povětrnostním podmínkám

- Obec či kraj neprokázaly, že nebylo v jejich objektivních mezích závadu

ve sjízdnosti/schůdnosti odstranit/zmírnit/upozornit na ni

- Nejedná se o tzv. vymezenou neudržovanou pozemní komunikaci

- Nejedná se o účelovou komunikaci

- Není dáno výlučné spoluzavinění na straně poškozeného

Pojišťovny v prosinci a lednu evidují dvojnásobek požárů

Období okolo

Vánoc a Silvestra s sebou vždy nepřináší

jen klid a pohodu. To každoročně pociťují pojišťovny, které v prosinci a lednu

zaznamenávají velký nárůst požárů v

domácnostech.

„Na přelomu roku pravidelně

evidujeme razantní nárůst požárů. Například

v prosinci a lednu 2010/2011 nám klienti nahlásili 332

požárů za 72 milionů Kč. Jedná se o dvojnásobek

požárů oproti ostatním měsícům,“

říká Miroslav Novák, ředitel Úseku

likvidace pojistných událostí majetku a

odpovědnosti v pojišťovně Kooperativa.

Dříve se často stávalo,

že došlo ke vznícení vánočního

stromečku od svíček nebo prskavek. V dnešní době

lidé využívají na stromečky spíše

elektrické osvětlení, takže nebezpečí jejich

vznícení je menší. „Typický

požár vzniká od adventních věnců, tedy

propálení ubrusu, koberce, popálení

nábytku apod. Většinou jedná o malé

škody, okolo 15 tisíc korun,“ doplňuje Miroslav

Novák

Podle informací hasičů se

teplotní režim svíčky pohybuje v rozmezí 640 až

900 °C a doba hoření je dle délky a síly

svíčky 2 – 9 hodin. Tyto hodnoty jsou dostatečné k

zapálení materiálů používaných na

výrobu okrasných věnců a následně

jídelního dřevěného nábytku. „Letos

jsou lidé prozatím opatrnější, evidujeme

jen 12 požárů, z toho 3 způsobily vánoční

svícny,“ říká Miroslav

Novák.

Bohužel každý rok

dochází k několika totálním

škodám, kdy od svícnu nebo pyrotechniky

shoří celý byt nebo dům. „Letos například

velkou škodu způsobilo vypouštění tzv.

„Lampionů štěstí“. Při hromadném

vypouštění ve Zlíně jeden z lampionů

zapálil budovu, na kterou spadl. Požár způsobil

škodu přesahující 2 miliony korun,“

upozorňuje Miroslav Novák.

Pojištění proti

požáru je například u Kooperativy zahrnuto již v

základní variantě pojištění

domácnosti nebo nemovitosti. Nicméně, klient nesmí

porušovat povinnosti, které vyplývají z

návodu na použití (pyrotechniky nebo topidel), a

nesmí to dovolit ani dalším osobám (např.

účastníkům domácího večírku).

„Pokud by taková neodborná manipulace,

například použití venkovní pyrotechniky v bytě,

měla podstatný vliv na vznik požáru, může

pojišťovna pojistné plnění přiměřeně

snížit,“ upozorňuje Miroslav Novák.

Pozor na první sníh - přináší razantní nárůst nehod

První

větší sněhová nadílka se blíží, řidiči by měli rychle přepnout na zimní

provoz. Jak vyplývá ze statistik pojišťoven, první sníh přináší

podstatně zvýšené riziko dopravních nehod.

„Na

začátku zimy registrujeme zejména ve městech rapidní nárůst tzv.

plechových škod, ke kterým dochází v malých rychlostech. Kritické jsou

hlavně dny, kdy napadne první sníh. Až teprve pak většina řidičů začíná

řešit zimní výbavu vozidla, včetně pneumatik,“ říká Milan Gregor,

ředitel Úseku likvidace pojistných událostí motorových vozidel.

Vloni

motoristé zaznamenali první sněhovou nadílku v

průběhu posledního

listopadového víkendu. Jen Kooperativa v tyto dny

evidovala přes 1300

škod, které klientům vznikly při dopravní nehodě.

Běžně přitom klienti

Kooperativy hlásí cca 700 škod denně, jednalo se

tedy o téměř

stoprocentní nárůst. Nejčastější

příčinou nehod bylo nezvládnutí

řízení

na kluzké vozovce a nedobrzdění za vpředu jedoucím

vozidlem. „Velký

nárůst nehod zaznamenáváme u vozů s pohonem

všech kol. Jejich trakční

schopnosti jsou díky systému 4x4 výrazně

lepší, ale brzdná dráha je i

díky vyšší hmotnosti naopak většinou

delší. To si jejich řidiči

neuvědomují,“ doplňuje Milan Gregor

Letos

ale těmto motoristům kromě pokuty od Policie hrozí i další postih.

„Pokud dojde k nehodě v období, kdy je zákonem stanovené použití

zimních pneumatik, budeme pečlivě posuzovat, jestli vozidlo mělo vhodné

pneumatiky. Pokud zjistíme, že použití nevhodných pneumatik mělo

rozhodující vliv na vznik nehody, můžeme u havarijního pojištění krátit

pojistné plnění - většinou požadujeme dvojnásobnou spoluúčast,“

upozorňuje Milan Gregor.

U

povinného ručení poškozenému

pojišťovna vyplatí pojistné plnění,

které

mu přísluší. Viníkovi, který použil

nevhodné pneu, hrozí od pojišťovny

postih až ve výši toho, co pojišťovna

poškozenému plnila.

„Neznamená

to ale, že v případě nepoužití vhodných pneumatik budeme pojistné

plnění krátit automaticky. Každý případ individuálně posuzujeme.

Například v loňském roce jsme řešili pouze dva případy, kdy k nehodě

došlo vinou nevhodně použitých pneumatik. V obou případech jsme

klientům krátili pojistné plnění z havarijního pojištění,“ doplňuje

Milan Gregor.

Allianz automapa varuje řidiče

České silnice čím dál častěji lemují

pomníčky, květiny a svíčky. Těchto smutných

míst bohužel rok od roku přibývá. V České

republice totiž existují lokality, které mají

oproti jiným velmi nepříznivou nehodovou bilanci a

co je ještě závažnější, na jejichž

smutném kontě končí lidské životy a zdraví.

Allianz pojišťovna proto ve svém unikátním

projektu „Allianz Automapa“ doslova zmapovala pro motoristy

nejkritičtější lokality na dálnicích,

rychlostních silnicích a komunikacích I. třídy, při jejichž průjezdu by si měli řidiči dávat

obzvlášť pozor. Na rozdíl od jiných

projektů, které silnice známkují podle

subjektivního hodnocení, však tento

vychází ze statistických údajů databáze dopravních

nehod s vážnými následky v podobě těžkých

zranění, nebo úmrtí a jejich lokalizace. Jde o

první počin právě vznikajícího Allianz

Nadačního fondu, jehož hlavní náplní je

podpora bezpečnosti silničního provozu.

Projekt sledoval zejména havárie, které se

udály za poslední tři roky a kvůli eliminaci

náhodných jevů vyhodnocoval existenci alespoň dvou na

sobě navzájem zcela nezávislých dopravních

nehod s těžkými následky. „Tato místa byla

porovnána i s četností dalších,

drobnějších dopravních nehod v dané

lokalitě. Z celkového množství těchto nehodových

míst byl sestaven žebříček 20

nejrizikovějších oblastí,“ představil

projekt člen správní rady Allianz Nadačního fondu

Tomáš Vysoudil. „Stejně budeme postupovat i v

dalších letech, protože Allianz Automapa bude

neustále aktualizována,“ dodal Vysoudil.

Podle jaké metodiky byla hodnocena riziková místa?

Pořadí závažnosti jednotlivých nehodových

lokalit bylo stanoveno podle čtyř hlavních

kritérií, mezi něž patří počet nehod, při

kterých došlo k smrtelnému, nebo těžkému

zranění, závažnost těchto zranění, počet osob,

které úrazy utrpěly a počet ostatních nehod v

dané lokalitě.

Černé prvenství mají střední Čechy

V 20 nejkritičtějších lokalitách se

vyskytuje nejčastěji Středočeský kraj - 4x, Plzeňský a

Olomoucký kraj 3x, dvakrát pak Zlínský,

Královehradecký, Jihomoravský a Jihočeský

kraj

a po jedné lokalitě má Karlovarský a

Ústecký kraj. Ostatní kraje se mezi

nejkritičtějšími místy nevyskytují vůbec.

„Přestože jde povšechně o velmi rozdílné

oblasti i nehody, z celkových čísel je možné

identifikovat několik obecnějších závěrů i

specifik pro jednotlivá místa. Většina nehod v

kritických lokalitách se stala ve dne, na suché

vozovce a karambol zavinil řidič motorového vozidla,

který nebyl pod vlivem alkoholu,“ uvedl

Tomáš Vysoudil.

Odhalena specifická místa alkoholových, nočních a „mokrých“ nehod

Ale byly samozřejmě výjimky – alkohol se skutečně

„podepsal“ na 13 nehodách, ve dvou lokalitách

hned dvakrát, a to v Plzeňském kraji na silnici I/22 ve

Spáňově a v Královehradeckém kraji na silnici I/33 v Jaroměři.

Většina nehod se stala ve dne, jedno území

však bylo výjimečné a všechny nehody se tu

staly v noci, a to na silnici I/26 v Babylonu v Plzeňském kraji.

Jak již bylo uvedeno, většina nehod se stala na suché

vozovce, ale i zde najdeme výjimky, kdy úplně

všechny, případně dominantní část nehod,

byla na mokré vozovce. Například ve

středočeských Makotřasech, to bylo 6 nehod z 8, v Jaroměři

3 nehody ze 4.

Srážky s chodci a pevnými překážkami

Rizikové lokality se obvykle nacházely mimo

zastavěné území a také u těch

městských byl chodec jako účastník nehody

spíš výjimečný. Ale existují

místa, kde všechny vážné nehody byly pouze

s chodcem – a to v Ústí nad Labem, ve

Vizovicích, Valašských Kloboukách, Hlinsku

a Chrudimi.

Jedním z významných faktorů, které

zvyšují závažnost následků

dopravních nehod, jsou nechráněné nebo

špatně chráněné pevné překážky.

Přestože většinou se takové nehody vyskytovaly

spíše výjimečně, existují lokality,

které jsou z tohoto úhlu pohledu zvláště

nebezpečné. Znovu se ve výčtu objevují Makotřasy,

pevná překážka „překážela“ v 5

nehodách z 8, v Jaroměři a v Bělé pod Pradědem ve 3 ze 4

bouraček.

20 nejrizikovějších lokalit ČR v letech 2008 - 2010

|

Silnice

číslo |

Kraj |

Počet nehod

celkem |

Počet nehod

se SZ a TZ |

Katastr |

| 1 |

7 |

Středočeský |

20 |

8 |

MAKOTŘASY |

| 2 |

27 |

Plzeňský |

24 |

7 |

ŠVIHOV |

| 3 |

50 |

Zlínský |

35 |

6 |

STARÉ HUTĚ |

| 4 |

47 |

Olomoucký |

35 |

5 |

LIPNÍK NAD BEČVOU |

| 5 |

47 |

Zlínský |

26 |

5 |

BEZMĚROV |

| 6 |

16 |

Středočeský |

30 |

5 |

NOVÁ VES |

| 7 |

11 |

Královehradecký |

10 |

5 |

TŘEBECH. POD OREBEM |

| 8 |

43 |

Jihomoravský |

20 |

4 |

ČERNÁ HORA |

| 9 |

7 |

Středočeský |

10 |

4 |

SLANÝ |

| 10 |

6 |

Karlovarský |

7 |

4 |

BŘEZOVÁ |

| 11 |

D1 |

Středočeský |

13 |

4 |

SOUTICE |

| 12 |

D1 |

Jihomoravský |

18 |

4 |

ROUSÍNOV |

| 13 |

33 |

Jihočeský |

4 |

4 |

JAROMĚŘ |

| 14 |

27 |

Plzeňský |

17 |

4 |

PLASY |

| 15 |

20 |

Jihočeský |

21 |

4 |

ČESKÉ BUDĚJOVICE |

| 16 |

30 |

Ústecký |

40 |

4 |

ÚSTÍ NAD LABEM |

| 17 |

44 |

Olomoucký |

5 |

4 |

BĚLÁ POD PRADĚDEM |

| 18 |

35 |

Olomoucký |

20 |

3 |

OLOMOUC |

| 19 |

27 |

Plzeňský |

12 |

3 |

KLATOVY |

| 20 |

11 |

Královehradecký |

9 |

3 |

ROUDNICE |

Zdroj: Allianz Pojišťovna

Vysvětlivky zkratek: SZ = smrtelná zranění a TZ = těžká zranění.

Pro všechny rizikové lokality – 5 z každého

kraje - byl zpracován nehodový list, kde jsou uvedeny

základní informace k rizikovým místům s

počty obětí a zraněných a dalšími

identifikačními znaky nehod, včetně mapek z databáze

jednotné vektorové dopravní mapy (JVDM).

Informace o všech nehodových územích jsou

rozděleny podle krajů a najdete je v sekci Allianz Automapa na

této adrese www.allianzfoto.cz

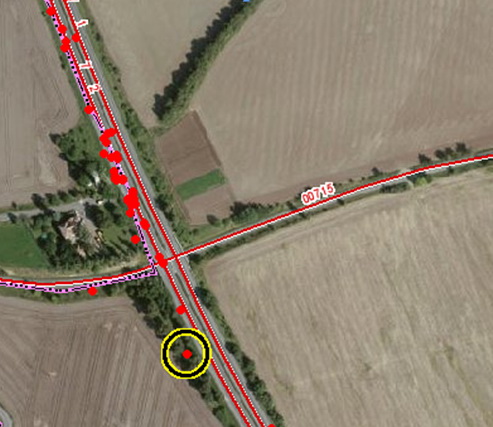

Nejnebezpečnější lokalita České republiky je ve Středočeském kraji

Silnice I/7, Makotřasy

Zdroj: Allianz Pojišťovna

V tomto území se stalo osm, tedy nejvíce ze

sledovaných závažných nehod, jejichž důsledkem

byla celkem dvě smrtelná, 6 těžkých a 8 lehkých

zranění. Všechny nehody se staly ve dne, pět jich

skončilo srážkou s pevnou překážkou, 6 na mokré

vozovce za deště nebo mrholení. Sedm z nich se

odehrálo před křižovatkou s III/00715. O tom, že jde o velmi

nebezpečnou lokalitu, svědčí i to, že je zde evidováno

dalších 17 méně závažných nehod.

Česká pojišťovna podpořila vývoj aplikace pro horskou službu

Na prahu letošní

zimní sezony přichází Horská služba ČR s

originální mobilní aplikací pro

chytré telefony. Její vznik umožnila Česká

pojišťovna, která má s vývojem a provozem

podobných aplikací bohaté zkušenosti a na

tomto poli získala v letošním roce i řadu

ocenění. Aplikace s výstižným názvem

„Horská služba“ pomůže

návštěvníkům českých hor v případě

nouze, uživatelům ale nabízí i celou řadu

dalších užitečných funkcí.

Aktivní dovolená v

tuzemských zimních střediscích

přináší turistům řadu sportovních

zážitků. Bohužel však ne všechny končí

šťastně. Potvrzují to statistiky České

pojišťovny, která během loňské zimní

sezony, tj. v období od listopadu 2010 do

letošního dubna, registrovala přes 60 tisíc

úrazů. Celá pětina z nich pak přímo souvisela se

zimními sporty. Nejexponovanější skupinou jsou z

hlediska úrazovosti mladí lidé kolem 18 let věku,

kteří se většinou zraní při lyžování

nebo snowboardingu. Ve statistikách zimních úrazů

se nejčastěji objevují chirurgicky ošetřené

rány a dále pak nejrůznější zlomeniny a

podvrtnutí či vymknutí horních i dolních

končetin.

„Chceme pomáhat lidem v

klíčových okamžicích jejich života, ať už se

jedná o nečekanou drobnost nebo řešení

závažné životní situace. Pomoc druhému je

základním pilířem a podstatou

pojišťovnictví. Naše spolupráce s Horskou

službou posouvá téma pomoci za hranice toho, co

bývá v našem oboru obvyklé, a představuje

další krok k naplnění nového sloganu

České pojišťovny: Pomáháme vám

jít dál,“ říká Hana

Kovářová, vrchní ředitelka Úseku marketingu

ČP.

„Chytré telefony a

jejich aplikace jsou dnes stále

populárnější. Jsem proto velmi rád, že

díky podpoře České pojišťovny můžeme nyní

nabídnout vlastní mobilní řešení.

Jsem přesvědčen, že pro milovníky českých hor bude

naše nová služba mimořádně užitečná,“

říká Jiří Brožek, náčelník

Horské služby ČR.

Autor obrázku: Česká pojišťovna

Pojišťovna České spořitelny letos vyplatila za pojištění schopnosti splácet 203 milionů korun

Pojištění

schopnosti splácet pomohlo v letošním roce

více jak 20 000 klientů, za které Pojišťovna

České spořitelny zaplatila přes 203 milionů korun. Každoročně u

tohoto speciálního typu pojištění eviduje

přes 22 000 pojistných událostí. Pojistníků

i pojistných událostí každoročně

přibývá. Nejčastěji je plnění vypláceno z

pojištění pro případ dlouhodobé

pracovní neschopnosti. „Celkem evidujeme téměř 700 000 aktivních

pojištění, téměř každý

třicátý pojistník pak žádá o

pojistné plnění. Částka vyplacená za

klienty stoupla oproti roku 2010 o více než 100 %,“

říká Petr Procházka, ředitel úseku

řízení produktů Pojišťovny České

spořitelny. „K 30. 11. 2011 jsme našim klientům,

kteří mají k některému z bankovních

produktů sjednané pojištění schopnosti

splácet a zažádali si o pojistné plnění,

jen za letošní rok vyplatili více než 203 milionů

korun. Nejčastěji za klienta hradíme splátky při jeho

dlouhodobé pracovní neschopnosti.“

Pojišťovna České spořitelny nabízí klientům

pojištění schopnosti splácet u několika

finančních produktů České spořitelny. Každoročně

stoupá počet uzavřených pojistek v řádech jednotek

procent, přímo úměrně stoupá i počet

žádostí o pojistné plnění. K 30. 11. 2011

pojišťovna vyhověla více než 20 000 žádostem,

podmínky pro poskytnutí pojistného plnění

nesplňuje každý desátý žadatel.

Nejčastějším důvodem nevyplacení pojistného

plnění jsou nekorektní prohlášení

žadatelů, která se týkají zdravotního stavu

klienta při vstupu do pojištění. Pojištění schopnosti splácet je

součástí různých typů úvěrů,

hypoték, kreditních karet a Osobního účtu

České spořitelny. Klienti mohou v základních

variantách získat pojištění pro

případ smrti z jakýchkoliv příčin, invalidity 3.

stupně a pojištění pracovní neschopnosti, v

rozšířeném krytí také

pojištění případné ztráty

zaměstnání. Největší zájem je

dlouhodobě o pojištění pracovní neschopnosti.

Porovnejte si pojištění na Finparádě:

Finparáda / Pojištění / Životní pojištění

Finparáda / Pojištění / Neživotní pojištění

Finparáda / Pojištění / Pojištění motorových vozidel

všechny články | |

Dále v rubrice

Zranění na chodníku v zimě: kdo nese odpovědnost a jak získat odškodnění

Zimní období přináší zvýšené riziko uklouznutí a úrazů na chodnících. Kdo ale v takových případech nese odpovědnost a kdy má zraněný nárok na odškodnění? Rozhodující je, komu chodník patří, kde k úrazu došlo a zda byla splněna povinnost zimní údržby...

Zimní období přináší zvýšené riziko uklouznutí a úrazů na chodnících. Kdo ale v takových případech nese odpovědnost a kdy má zraněný nárok na odškodnění? Rozhodující je, komu chodník patří, kde k úrazu došlo a zda byla splněna povinnost zimní údržby...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Zimní nehody a škody: kdy pomůže havarijní a úrazové pojištění

Mrazivé počasí výrazně zvyšuje riziko nehod a škod na majetku i zdraví. Ne vždy je jasné, kdo nese odpovědnost a kdy má člověk nárok na náhradu škody. V mnoha případech se tak vyplatí kvalitní havarijní či úrazové pojištění...

|

Nejlepší finanční produkty podle veřejnosti. Hlasujte na Finparádě

Společnost Scott & Rose, provozovatel finančního portálu Finparáda.cz bude na začátku příštího roku vyhodnocovat nejlepší finanční produkty za rok 2025. Kromě kategorií, které hodnotí odborníci, bude vyhlášen i vítěz v kategorii Cena veřejnosti...

Společnost Scott & Rose, provozovatel finančního portálu Finparáda.cz bude na začátku příštího roku vyhodnocovat nejlepší finanční produkty za rok 2025. Kromě kategorií, které hodnotí odborníci, bude vyhlášen i vítěz v kategorii Cena veřejnosti...

|

všechny články v rubrice

|