Rizikový barometr pro podnikatele - kralují ekonomická rizika!

Jaká jsou

největší rizika pro podnikatele ve světě i doma?

Jaké škody trápí obyvatele

Česka v zimě nejvíce? Kolik škodních

událostí v oblasti neživotního

pojištění zaregistrovala od roku 2003

naše největší pojišťovna?

Více se dozvíte v

následujícím článku. Jaká jsou

největší rizika pro podnikatele ve světě i doma?

Jaké škody trápí obyvatele

Česka v zimě nejvíce? Kolik škodních

událostí v oblasti neživotního

pojištění zaregistrovala od roku 2003

naše největší pojišťovna?

Více se dozvíte v

následujícím článku.

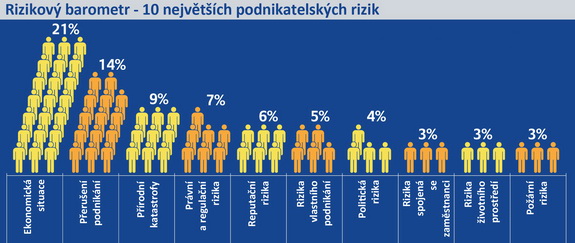

Rizika

pro podnikatele - vedou ekonomická rizika

Risk manažeři Allianz z

celého světa vybrali a zanalyzovali

největší podnikatelská rizika,

která ohrožují firmy a společnosti v jejich

zemích. A která se umístila

na předních příčkách? V

první řadě to jsou ekonomická rizika, na

druhém místě je přerušení

podnikatelské činnosti a na třetím

přírodní katastrofy. Studie Allianz zjistila, že

právě těchto tří hrozeb se firmy obecně

obávají nejvíce i v roce 2012.

Allianz Global Corporate

& Speciality (AGCS), kompetenční centrum pro

firemní a průmyslové

pojištění Allianz, provedlo

celosvětový průzkum mezi svými

pracovníky působícími v

úsecích řízení rizik, aby

identifikovali podnikatelská rizika, jejichž hrozbu u

svých klientů cítí nejen dnes, ale i

do budoucna. "Jako globální pojistitel

neustále hledáme nově

vznikající rizika, jejichž odhalení by

mohlo být důležité pro naše klienty,"

řekl Axel Theis, generální ředitel společnosti

Allianz Global Corporate & Speciality.

Zdaleka nejčastěji

zmiňovaným typem rizik v této studii jsou rizika

ekonomická. Téměř čtvrtina všech risk

manažerů je vidí jako

nejnaléhavější a

týkají se celé řady faktorů

spojených s ekonomickou situací. Jde

například o zvýšení cen

zboží, ztrátu klíčových

trhů, výkyvy směnných kurzů a v

neposlední řadě i obecná rizika

vážící se k ekonomické

recesi. "V současné situaci si všichni velmi

intenzivně uvědomujeme všudypřítomnost

hospodářského rizika," uvedl k

výsledkům průzkumu hlavní ekonom skupiny Allianz,

Dr. Michael Heise. "Nervozita na finančních

trzích nepřispívá důvěře v

podnikání a hodnocení rizik se proto

ještě více stává

klíčovým prvkem všech

našich osobních i obchodních

rozhodnutí."

Zdroj:

Allianz

Co

trápí české podnikatele?

„I tuzemské klienty dnes víc než v

minulosti trápí ekonomická rizika,

která se vyhoupla na špici a předstihla

přírodní katastrofy. Živelní

události si klienti kryjí

pojištěním buď samostatně, nebo v

kombinaci s přerušením

podnikání. Zvlášť

pojištění přerušení provozu

nabývá na popularitě, protože pokud k němu

například v důsledku záplav nebo

požáru dojde, často následné

škody převyšují ty, které

způsobil živel samotný,“

říká ředitel úseku

průmyslového pojištění Allianz

Václav Bohdanecký.

Přerušení

podnikání je i globálně

druhým nejčastěji zmiňovaným

podnikatelským problémem, odborníci je

zmínili v 14 %. Jde o přerušení

provozu firmy a s tím spojené i případné

narušení dodavatelských řetězců.

Odborníci v této souvislosti poukazují

na

nebezpečí vytvořená logistikou "just-in-time". V

posledních letech byl totiž zaznamenán rozvoj

firemních strategií, které podporovaly

myšlenku „štíhlé

výroby" a minimálního

množství skladových zásob. V praxi to

sice znamená maximální

snížení nákladů

distribučních řetězců, avšak na úkor

významného rizika jejich

narušení právě v případě

výpadku výroby nebo

přerušení činnosti.

Jako třetí

nejobávanější riziko – s 9

%, zmiňují odborníci

přírodní katastrofy. Mezi ně patří

záplavy a sesuvy půdy, bouře, hurikány a

tornáda, zemětřesení, tsunami,

sopečné výbuchy a také vlny

veder. V porovnání s prvními dvěma se

toto riziko může jevit jako překvapivě nízké,

přestože dopad nedávných

přírodních katastrof v Japonsku, na

Novém Zélandu, nebo povodní v Thajsku,

byl na celosvětový pojistný trh zcela

zásadní. Průměrné

celosvětové náklady na vyplacené

náhrady škod způsobené

přírodními živly, jako jsou záplavy,

hurikány a tajfuny, se za deset let

zvýšily osminásobně. Proto dle

mínění světových risk manažerů v posledních letech

nabývá důkladná příprava a

řízení rizik zásadního

významu. „Tomuto

tvrzení v Čechách ještě dost

dlužíme,“ říká ředitel

úseku průmyslového

pojištění Allianz pojišťovny

Václav Bohdanecký. Zatímco

představitelé zahraničních firem

většinou vítají risk manažery

pojišťovny s otevřenou náručí, protože

mohou odhalit riziková místa jejich

podnikání a navrhnout možná

řešení, čeští manažeři

naopak k rizikovým prohlídkám

přistupují s určitým ostychem, aby snad

neodhalily „něco závadného“.

„Přitom služba, kterou touto rizikovou analýzou

pro klienta bezplatně děláme, se může vyplatit a vedle

potenciálního snížení

nákladů na pojištění

především předejít vzniku

samotných škod a s nimi spojených

možných komplikací,“

dodává Bohdanecký.

Výsledky studie Risk

AGCS také ukazují na

systémové propojení rizik a jejich

kumulativní dopad. V globalizovaném světě

žádné riziko nestojí samostatně a

také nemůže být vnímáno

izolovaně. Naopak kombinace několika katastrof může prohloubit

individuální účinky

jednotlivých rizik, nebo naopak vyvolat řetězový dopad často i v nejrůznějších

částech světa. Další

firemní nebezpečí, jako jsou ztráta

dobré pověsti firmy, ohrožení značky, riziko

stažení výrobku z trhu kvůli závadě,

či odpovědnost za způsobené škody si sice

podnikatelé uvědomují, ale již si je v tak

hojné míře nechrání.

„I naši klienti mají často

nízké limity u

pojištění odpovědnosti, na které je

nyní aktuálně naši

odborníci upozorňují v souvislosti se změnou

legislativy – novým občanským

zákoníkem a potenciálním

vyšším

odškodněním, které mohou

poškození za škody z odpovědnosti

požadovat,“ doplňuje Václav Bohdanecký.

Zahraniční

firmy se rizika ztráty dobré pověsti

obávají mnohem více, protože v

dnešní informační společnosti

digitálních sdělovacích prostředků a

nových forem médií, jako jsou

například sociální sítě, se

občané do komunikace zapojují aktivně a hlavně

rychle. Právě rychlost

rozšíření zpráv je

velkým fenoménem, a tak během několika minut může

zasáhnout negativní zpráva

celý svět a poškodit dobré

jméno firmy, nebo ji v krajním důsledku dokonce

zlikvidovat. I přesto jsou stále nejvíce

podceňovanými riziky rizika počítačová

a informačních technologií –

odborníci je „ocenili“ pouze 1 %.

Jako

globální pojišťovna Allianz Global

Corporate & Speciality operuje na celém světě a

její rizikoví poradci poskytují

svým klientům nejlepší

řešení v oblasti řízení,

kontroly a snížení rizik s ohledem na rizikovost

jednotlivých regionů. Největší centra

jsou v Německu, Velké Británii, Francii,

Španělsku, Itálii a Skandinávii, ale

také na Středním východě, USA, Kanadě

a Jižní Americe, či v Asii a Tichomoří,

například v Singapuru, Hong Kongu nebo Austrálii a Japonsku.

Také Barometr rizik

odborníků vykázal určité

geografické rozdíly. Zatímco

hospodářská situace a

přerušení podnikání je

globálním rizikem, další

rizika se mohou v

jednotlivých oblastech lišit.

Například riziko přírodních katastrof

více převládá v Asii a Tichomoří, podobně

jako politická rizika. Odborníci to

vysvětlují tím, že více se jich

obávají země s

rozvíjejícími se trhy, kde

hrozí sociální nepokoje a

zásahy státu do finančních trhů.

Naopak firmy ve Velké Británii se více

než ostatní země zaměřují

na právní a regulační rizika.

Týkají se například

nejrůznějších omezení ze strany

regulatorních orgánů, ztráty

patentové ochrany, rostoucích

bezpečnostních problémů a

přílišné regulace. Vlastní

business rizika, hrají velkou roli v Německu, jde

například o pojištění odpovědnosti za

vadný výrobek či odpovědnost

statutárních orgánů.

Pokračování dialogu mezi pojišťovnami a klienty má

i do budoucna zásadní význam pro

řešení problémů, často dokonce

dříve, než ve skutečnosti nastanou.

Zimním

škodám klientů Allianz kralují zloději

a voda z potrubí

Některé

regiony Čech a Moravy trápí přívaly

sněhu, silný vítr, námraza a

další zimní rizika a počty

nahlášených škod klienty

Allianz pojišťovny od začátku roku se už

přehouply přes 4300. Téměř polovinu z nich tvoří

dopravní nehody a škody na vozidlech

způsobené živly nebo zvířaty. U majetku mnohem

více, než živly,

„úřadují“ zloději. Počet

krádeží a loupeží přesáhl

čtyři stovky škod a oproti stejnému

období loňského roku vzrostl téměř o

třetinu. Krade se nejen ve velkých městech, ve dne i v noci,

v domácnostech i firmách.

„Od

začátku roku došlo zatím k

mírnému nárůstu počtu škod

po dopravních nehodách,

vyšší počty nehod zhruba o pětinu

registrujeme pouze regionálně, a to z podhorských

oblastí Čech a Moravy a inkriminovaných

úseků dálnice D1, zejména na

Vysočině,“ uvádí Václav Pořt

z úseku likvidace škod z

autopojištění Allianz pojišťovny.

Vzhledem k tomu, že v centrální části

republiky je zima milosrdná, celkový počet

škod se tak vyrovnává.

„Nárůst hlášení

evidujeme také z připojištění živlů,

které Allianz nabízí k

povinnému ručení, nejčastěji z vichřic a

následných pádů předmětů na

vozidla,“ dodává V. Pořt.

Vichřice jsou

zatím jediným živlem, který se

nepříznivě podílí na

lednových statistikách majetkových

pojistných událostí klientů Allianz,

aktuálně je jich registrováno zhruba 300.

„Vichřice lidem nejčastěji poškozují

obvodové konstrukce domů - krytinu,

oplechování, zateplení

fasád, stejně jako dřevěná nebo kovová

oplocení,“

vypočítává Roman Tichý,

vedoucí týmu likvidace pojistných

událostí majetku Allianz. Pouze

desítky škod jsou dosud

hlášeny z dalších

zimních rizik - tíhy sněhu,

pádu stromů, mrazu nebo atmosférických

srážek a podobně je tomu také ze

záplav a povodní z průběžně

tajícího sněhu.

„Nejvíce

krádeží vloupáním evidujeme

z pojištění podnikatelů, většinou se

jedná o vloupání do skladů firem,

odcizení elektroniky a zásob. U

privátního pojištění jsou

nejběžnějšími případy

odcizení kol z kočárkáren a

dalších společných prostor,“

doplňuje Roman Tichý. Ve velké

míře se zloději zaměřují také na

nejrůznější

autopříslušenství a ze

zařízení domácností

odnášejí šperky,

starožitnosti, elektroniku a peníze.

Tradičně

nejvíce pojistných událostí

v pojištění staveb a

domácností je způsobeno únikem vody z

vodovodního zařízení –

téměř 500, které se současnou zimou a

počasím vůbec nemají žádnou

souvislost. V posledních dnech jsou v Allianz

vodovodní újmy dokonce

nejčastějšími škodami za

posledních 5 měsíců. Viníkem i dost

nákladných důsledků těchto

domácích „potop“

bývá obvykle prasklá hadička od WC.

„Z minulého týdne evidujeme i jednu

velkou škodu, kdy praskla ne hadička, ale ocelová

trubka v podlaze rodinného domu. Ostatně často se

stává, že příčinou

událostí jsou staré nebo

zanedbané rozvody vody a ostatních

médií. I požáry,

které jsme v lednu zaregistrovali, byly způsobeny

většinou špatným technickým

stavem kouřovodů v rodinných domech,“

uzavírá Roman Tichý. Lidé

by si měli uvědomit, že pokud se prokáže hrubá

nedbalost majitele, například v podobě léty

nerevidovaného komínu, může pojišťovna

krátit pojistné plnění.

Od

roku 2003 zaregistrovala Česká pojišťovna 4 000

000 škodních událostí

neživotního pojištění

Za posledních

devět let nahlásili klienti České

pojišťovně v rámci neživotního

pojištění prostřednictvím

webových stránek, telefonických

hlášení nebo pomocí

papírového formuláře již

více než čtyři miliony škodních

událostí. Díky novému

způsobu procesu likvidace pojistných

událostí, zavedenému v roce 2003 a

zdokonalovanému v letech

následujících, se

zvýšil jak komfort, tak i rychlost

vyřízení škod. Rychlost a

profesionalita řešení

případné pojistné události

přitom představují pro klienty zásadní

moment při rozhodování o volbě

pojišťovny. Z výsledků loňského

průzkumu České pojišťovny

vyplývá, že zkušenost s

likvidací škody má v

případě pojištění

domácnosti každý třetí, u

havarijního pojištění pak dokonce

každý druhý oslovený.

Česká

pojišťovna každoročně registruje v průměru 400 až 450

tisíc pojistných událostí z

titulu neživotního pojištění. Od roku

2003, kdy se proces likvidace soustředil do klientských

center v Praze, Brně a později i v Pardubicích,

zaregistrovali jejich pracovníci již více než

čtyři miliony škodních

událostí za cca 112 miliard korun.

Nejvíce škod tradičně generuje

pojištění motorových vozidel. Z

povinného ručení a havarijního

pojištění hlásí

motoristé ročně v průměru 220 000 škod. Ve

statistikách pojišťovny

následují, co do počtu, škody na

majetku a dále pak události z

odpovědnostního pojištění občanů.

Rok 2003 byl pro Českou

pojišťovnu přelomový, když se v rámci

nově vzniklých klientských center soustředily

služby spojené s taxací, registrací a

likvidací z celé republiky do dvou a později

tří míst. Vznikly tak samostatné

pozice mobilních techniků, registrátorů a

likvidátorů. „Tento princip přinesl klientům

profesionální obsluhu s vysokými

standardy a zrychlila se a zkvalitnila agenda spojená s

vyřizováním pojistných

událostí,“ říká

Radim Nekov, vrchní ředitel Úseku likvidace

občanského pojištění ČP.

Porovnejte si

pojištění na Finparádě:

Finparáda

/ Pojištění

všechny články | |

Dále v rubrice

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Zimní nehody a škody: kdy pomůže havarijní a úrazové pojištění

Mrazivé počasí výrazně zvyšuje riziko nehod a škod na majetku i zdraví. Ne vždy je jasné, kdo nese odpovědnost a kdy má člověk nárok na náhradu škody. V mnoha případech se tak vyplatí kvalitní havarijní či úrazové pojištění...

Mrazivé počasí výrazně zvyšuje riziko nehod a škod na majetku i zdraví. Ne vždy je jasné, kdo nese odpovědnost a kdy má člověk nárok na náhradu škody. V mnoha případech se tak vyplatí kvalitní havarijní či úrazové pojištění...

|

Nejlepší finanční produkty podle veřejnosti. Hlasujte na Finparádě

Společnost Scott & Rose, provozovatel finančního portálu Finparáda.cz bude na začátku příštího roku vyhodnocovat nejlepší finanční produkty za rok 2025. Kromě kategorií, které hodnotí odborníci, bude vyhlášen i vítěz v kategorii Cena veřejnosti...

Společnost Scott & Rose, provozovatel finančního portálu Finparáda.cz bude na začátku příštího roku vyhodnocovat nejlepší finanční produkty za rok 2025. Kromě kategorií, které hodnotí odborníci, bude vyhlášen i vítěz v kategorii Cena veřejnosti...

|

Produktové novinky bank v říjnu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu října letošního roku oznámily Air Bank, Banka CREDITAS, Direct pojišťovna, Fio banka, Komerční banka, MONETA Money Bank...

|

všechny články v rubrice

|