Chceme mít na důchod našetřeno alespoň milion, ale spoříme moc malé částky

| 7.12.2017 | Iva Korgerová, zpráva Raiffeisen stavební spořitelny | |

Ač se toto téma omílá velmi často, realita je taková, že si většina z Čechů pořád ještě neuvědomuje, že pokud nebudou chtít do konce života pracovat, budou si muset nějakým způsobem na stáří sami naspořit nebo jinak předem vydělat. Výzkum Raiffeisenbank stavební spořitelny opět ukazuje, že jsou lidé málo informování o výši částky, kterou je vhodné měsíčně spořit, přestože se většina shodne, že by chtěli mít na důchod k dispozici alespoň milion korun. Dokonce 25 % lidí si na důchod nespoří vůbec nic. Ač se toto téma omílá velmi často, realita je taková, že si většina z Čechů pořád ještě neuvědomuje, že pokud nebudou chtít do konce života pracovat, budou si muset nějakým způsobem na stáří sami naspořit nebo jinak předem vydělat. Výzkum Raiffeisenbank stavební spořitelny opět ukazuje, že jsou lidé málo informování o výši částky, kterou je vhodné měsíčně spořit, přestože se většina shodne, že by chtěli mít na důchod k dispozici alespoň milion korun. Dokonce 25 % lidí si na důchod nespoří vůbec nic.

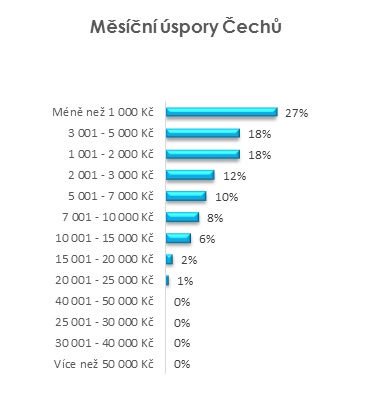

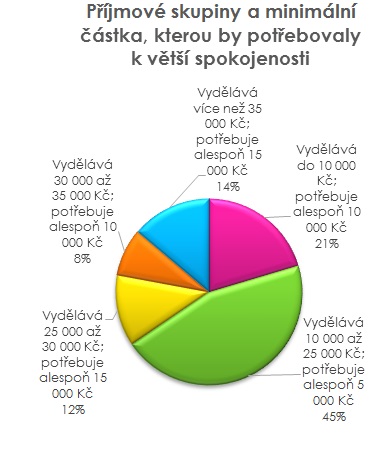

31 procent dospělých ve věku mezi pětadvaceti a devětačtyřiceti netuší, kolik by si měli odložit na důchod. Z průzkumu Raiffeisen stavební spořitelny vyplývá, že čím mladší ročník, tím menší představa o tom, v jaké výši by se měla naspořená částka pohybovat. Ideální výše úspor se odvíjí od současného příjmu: kupříkladu lidé s platem nad 30 tisíc čistého chtějí mít v důchodu okolo dvou milionů korun, zatímco lidé v nejnižší příjmové kategorii uváděli částku do půl milionu korun. Všichni dotázaní chtějí mít na důchod v průměru jeden milion korun. A kolik si lidé na stáří spoří? V průměru si odkládají jen něco málo přes jeden tisíc korun měsíčně, přičemž medián je dokonce jen pětistovka. Skoro čtvrtina respondentů se však na důchod nepřipravuje vůbec. Nejméně tisícovku si dávají bokem častěji muži než ženy, což může souviset s celkově nižšími příjmy žen. Mezi pravidelně spořícími převládají vysokoškolsky vzdělaní lidé a obyvatelé velkých měst.

Žebříček fondů doplňkového penzijního spoření.

reklama

|

Na stáří se úspory budou hodit. I když jsou výše důchodu a životní náklady velmi individuální, stačí si porovnat průměrný důchod o výši kolem dvanácti tisíc korun s výší nájmů ve velkých městech. Očekávaný důchod porovnejte také s náklady na energie, přičtěte výdaje na léky, domácí zvířata a další nečekané výdaje. Kdo chce na stáří plnohodnotně žit, měl by zkrátka na spoření myslet už dnes.

všechny články | |

Dále v rubrice

Srovnání stavebních spořitelen v prosinci: Nejvýhodnější nabídky na konci roku

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Kdo nabízí nejlepší podnikatelský a firemní účet? Air Bank, Moneta i Raiffka

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

|

Žebříčky spořicích produktů v prosinci: spořicí účty stabilní, termínované vklady opět mění pořadí

Nabídka spořicích účtů zůstává i v prosinci bez větších změn. Banky si většinou drží své dosavadní úrokové sazby i podmínky, což odpovídá stabilnímu vývoji měnové politiky. Naopak u termínovaných vkladů jsme zaznamenali nárůst úrokových sazeb...

Nabídka spořicích účtů zůstává i v prosinci bez větších změn. Banky si většinou drží své dosavadní úrokové sazby i podmínky, což odpovídá stabilnímu vývoji měnové politiky. Naopak u termínovaných vkladů jsme zaznamenali nárůst úrokových sazeb...

|

všechny články v rubrice

|