Jak Češi spoří

Průměrná

česká domácnost dokáže ze

svých rezerv financovat své pravidelné

výdaje dva měsíce a devět dní.

Příjmy českých domácností

převyšují jejich pravidelné

výdaje v průměru o 19 %. Pokud by tedy rodina chtěla,

dokázala by odložit stranou a uspořit až pětinu

svých příjmů. Tyto údaje zjistila

společnost ING Bank v rámci nového projektu ING

Bank Svět spoření. Jeho cílem je

pravidelné shromažďování a

vyhodnocování dostupných

informací o úsporách

českých domácností. Průměrná

česká domácnost dokáže ze

svých rezerv financovat své pravidelné

výdaje dva měsíce a devět dní.

Příjmy českých domácností

převyšují jejich pravidelné

výdaje v průměru o 19 %. Pokud by tedy rodina chtěla,

dokázala by odložit stranou a uspořit až pětinu

svých příjmů. Tyto údaje zjistila

společnost ING Bank v rámci nového projektu ING

Bank Svět spoření. Jeho cílem je

pravidelné shromažďování a

vyhodnocování dostupných

informací o úsporách

českých domácností.

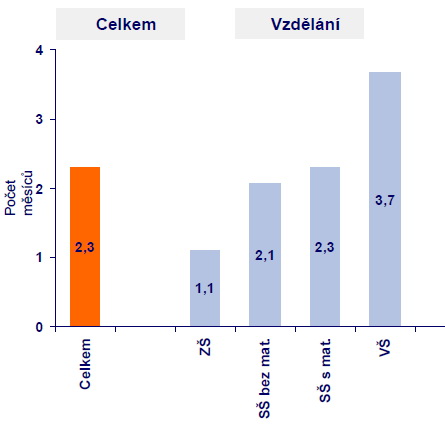

Nejvyšší

úspory mají vysokoškoláci

Nejvyšší

úspory mají lidé s

vysokoškolským vzděláním a

lidé ve velkých

městech. S vyšším

vzděláním členů domácnosti tak roste

doba, po kterou

je rodina schopna pokrýt své

pravidelné výdaje. Zatímco

vysokoškolsky

vzdělaní lidé mají dostupné

úspory na pokrytí téměř čtyř

měsíců,

spoluobčané se základním

vzděláním by vystačili se svými

úsporami pouze

jeden měsíc.

Doba, po kterou jsou

české domácnosti schopné financovat

své pravidelné výdaje v

měsících

Podle typu vzdělání:

Podle velikosti místa bydliště:

Zdroj: ING

Bank

Průměrně bychom vydrželi

z aktuálních úspor 2 měsíce

Index úspor

domácností (úspory celkem /

měsíční výdaje)

•

Průměrná výše

úspor české domácnosti – 67

315 Kč

•

Průměrné pravidelné výdaje

české domácnosti – 24 839 Kč

•

Index úspor – 2,3 (tj. 2

měsíce a 9 dní)

Kdybychom museli,

ušetříme v průměru až 19 % z příjmů

Potenciál

spoření (měsíční příjmy /

měsíční výdaje)

•

Průměrné měsíční

příjmy domácnosti – 29 392 Kč

•

Průměrné měsíční

výdaje domácnosti – 24 839 Kč

•

Potenciál spoření – 19 %

Zdroj: ING

Bank Svět spoření – data za prosinec 2011

Potenciál

spoření (%) = měsíční

příjmy domácnosti / měsíční

výdaje domácnosti:

Zdroj: ING Bank

ING Bank bude

měsíčně vyhodnocovat 2 ukazatele - Index úspor

domácností a Potenciál

spoření

ING Bank Svět spoření

je nový dlouhodobý projekt společnosti ING Bank

ČR. Jedná se o studii, která ukazuje

výši disponibilních úspor

domácností, jejich vývoj a

finanční situaci. První sběr dat proběhl v

prosinci 2011 prostřednictvím on-line

dotazování. „Každý

další měsíc bude oslovován

reprezentativní vzorek domácností s

otázkami k jejich rodinným financím

jako jsou příjmy, pravidelné výdaje a

úspory tak, aby bylo možné v čase

sledovat a porovnat vývoj osobních

financí českých domácností

a především úroveň jejich

finanční rezervy,“ komentuje nový

projekt Libor Vaníček, ředitel retailového

bankovnictví ING Bank ČR. „ING Bank chce

tyto poznatky sdílet s širokou

veřejností a z pozice odborníka na

spoření tak pomáhat občanům s

orientací v jejich financích,“ doplňuje

Vaníček.

ING Bank Index

úspor domácností bude sledovat

výši disponibilních úspor,

konkrétně kolikaměsíční

výdaje je schopna pokrýt průměrná

česká domácnost svými

úsporami. Disponibilními úsporami jsou

pak myšleny dostupné finance v hotovosti, na

běžných, spořicích nebo

termínovaných účtech,

finanční rezervy v akciích, dluhopisech nebo

podílových fondech. Do disponibilní

rezervy není započítáno

stavební spoření.

„Prosincové šetření

ukázalo, že české domácnosti by v

průměru dokázaly z úspor ufinancovat

své pravidelné výdaje pouze dva

měsíce a devět dní,“ doplňuje informaci

k indexu úspor Vaníček a

dodává: „Uvádí

se, že ideální finanční rezerva by

měla tvořit šestinásobek příjmů

domácnosti. S ohledem na to není

zjištěná skutečnost o rezervách

našich spoluobčanů ideální. Jak

ukazují další data o

potenciálu spoření, je v možnostech

českých domácností finanční

rezervu vytvářet. Důležité je začít

spořit, byť i jen nižší částky a

pravidelně odkládat peníze stranou na

zvláštní účet.“

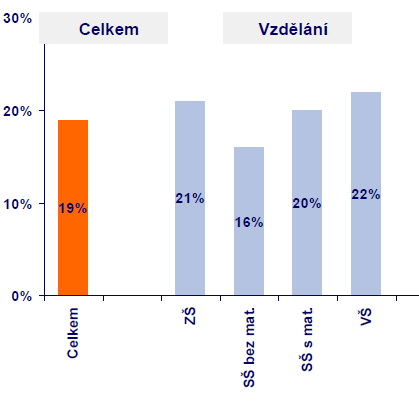

Druhý

ukazatel ING Bank Potenciál spoření sleduje,

jakou část příjmu je domácnost schopna

uspořit. Z dotazování vyplynulo, že v prosinci

činil průměrný příjem české

domácnosti 29 392 korun a její

pravidelné výdaje byly v průměru 24 839 korun.

Příjmy českých domácností

převýšily jejich pravidelné

výdaje v průměru o 19 %. Pokud by tedy chtěly, mohly by

české domácnosti v prosinci uspořit

téměř pětinu svých příjmů.

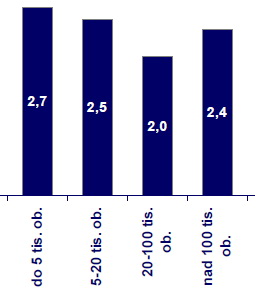

Nejvyšší potenciál

spoření pak mají domácnosti z

menších měst. Díky

nižším životním nákladům by

dokázaly měsíčně odložit až čtvrtinu

svých příjmů.

Nejvyšší část

úspor mají Češi na běžných

účtech, a to 30 %. Na spořicích účtech

mají uloženo 19 % financí a asi 18 %

úspor si nechávají lidé

doma v hotovosti.

Další

aktivitou, kterou chce banka podpořit projekt ING Bank Svět

spoření, jsou nové webové

stránky www.ingbanksvetsporeni.cz. Ty by se měly

stát studnicí informací o

spoření jak pro širokou veřejnost, tak pro

média. Součástí stránek

budou aktuální hodnoty ING Bank Indexu

úspor domácností a ING Bank

Potenciálu spoření, data z

dalších průzkumů k tématu

osobních financí, zajímavosti a tipy

ze světa spoření, archiv tiskových

zpráv, ankety, videa nebo kalkulačka vlastního

indexu spoření. „Věříme, že

zpřístupněním zajímavých

dat o finanční situaci českých

domácností podnítíme debatu

na téma nutnosti finanční rezervy a potřeby

zajištění domácností pro

případ neočekávaných

situací. Dostupné tipy na spoření nebo

kalkulačka indexu spoření snad vyburcují

některé váhavé spoluobčany k tomu, aby

začali přemýšlet a řešit svou

finanční situaci lépe a efektivněji,“

komentuje význam webových stránek

Vaníček.

Průzkum ING Bank ČR je

opakovaným měsíčním on-line

dotazováním na reprezentativním

vzorku populace, jehož cílem je zjistit potenciál

spoření a index úspor českých

domácností. První sběr dat proběhl v

prosinci 2011 na vzorku 365 respondentů. Do výpočtu indexů

nebyly zahrnuty odlehlá měření (cca 1% vzorku).

Průzkum realizovala agentura TNS AISA.

Výsledky mezinárodního a domácího průzkumu ING

Bank

- Češi

patří k národům méně

spokojeným s výší

úspor. Nejvíce spokojení se

svými současnými úsporami jsou

lidé v Lucembursku a Nizozemsku.

- Růst cen

trápí všechny národy. V

rámci eurozóny deklarují

největší zhoršení

Italové a Španělé. My,

Češi, vnímáme vliv ekonomiky na

své finance negativněji než sousední

národy.

- Nejmenší

dopad ekonomické situace na spoření pozorujeme v

jádru eurozóny. Češi

omezují spoření častěji než většina

národů.

- V

západní Evropě spotřebitelé

spokojení s mírou svých

výdajů převažují nad nespokojenými.

Spolu s Italy a Rumuny patříme k národům,

kteří vnímají svoji spotřebu

nejvíce negativně.

- Tři čtvrtiny

spotřebitelů vydávají nejvíce

prostředků na bydlení nebo jídlo.

Východoevropské země včetně ČR mají

častěji vyšší náklady na

energie než ostatní.

- V

Čechách kromě rodiny dále důvěřujeme

přátelům, bankám a častěji než jinde

také finančním poradcům.

- Češi

si myslí, že nemají výdaje zcela pod

kontrolou (více než obyvatelé okolních

států).

- Největší

část českých úspor (30 %) leží na

běžných účtech, na

spořících 20 %, v hotovosti 18 %.

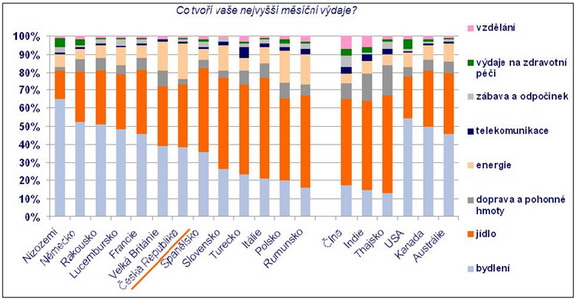

Pro tři čtvrtiny

evropských domácností jsou

nejvyššími výdaji

náklady spojené s bydlením a

nákupem potravin

Pro 40 %

českých domácností tvoří

největší položku výdaje na

bydlení, jako je hypotéka a nájem. V

Holandsku je bydlení

nejvyšší položkou dokonce pro

celých 65 % obyvatel. Vyplynulo to z

mezinárodního výzkumu ING Bank. Oproti

tomu, více než polovina Italů nebo Slováků

uvádí, že největší

část svého příjmu utratí za

potraviny. V případě Čechů je jídlo

největším nákladem v 35 %. U

tří čtvrtin evropských

domácností tvoří

nejvyšší podíl na rozpočtu

náklady spojené s bydlením a

nákupem potravin.

„Mít

výdaje pod kontrolou je v dnešní

ekonomické situaci nutnost. Podle

mezinárodního průzkumu ING Bank, do

kterého bylo zařazeno 13 evropských a 6

mimoevropských zemí, představují pro

tři čtvrtiny domácností

nejvyšší výdaje

náklady spojené s bydlením a

jídlem,“ doplňuje výsledky

výzkumu Libor Vaníček, ředitel

retailové části ING Bank ČR. Pro téměř

40 % českých respondentů je největší

výdajovou položkou bydlení a náklady

spojené s ním, tedy nájem,

hypotéka, případně další

úvěry. Pro 35 % českých

domácností jsou pak

nejvyšší výdaje spojeny s

jídlem. Zajímavostí je, že v

České republice jsou pro 20 procent

domácností největší

položkou rozpočtu náklady na energie, což je

nejvyšší podíl ze

všech sledovaných zemí.

Graf.

Nejvyšší měsíční

výdaje domácnosti

Zdroj: ING Bank

Pokud se

podíváme na srovnání s

okolními státy, náklady

spojené s bydlením tvoří

největší podíl v rozpočtu u 65 %

Holanďanů. Oproti tomu více než polovina Italů a

Slováků uvádí, že

nejvyšší položku v jejich

výdajích tvoří potraviny.

„Každá domácnost, potažmo i

jednotlivec, by měla mít vytvořenu finanční

rezervu pro případ neočekávaných

situací. Uvádí se, že ta by měla v

ideálním případě tvořit alespoň

šestinásobek měsíčního

příjmu. Vhodné je proto odkládat

pravidelně stranou i třeba jen stokorunové

částky, a to na místo, kde peníze

nejsou na očích a nelákají k

bezhlavému utrácení.

Nabízí se například v

dnešní době čím dál

oblíbenější spořicí

účty, které mají atraktivní

úrokovou sazbu, jejich zřízení a

vedení je většinou zdarma, peníze jsou

neustále k dispozici a můžete na ně vkládat

kdykoliv a jakoukoliv částku. Tyto výhody

nabízí například ING Konto,“

doplňuje Vaníček.

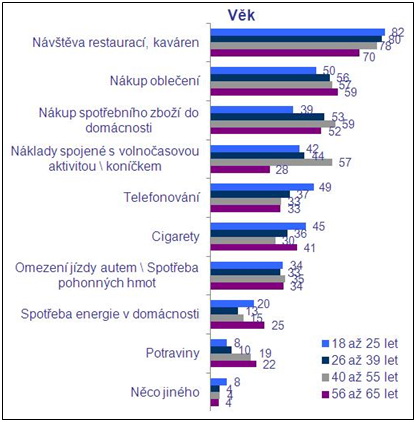

Češi jsou v

rámci šetření nejčastěji ochotni

omezit návštěvy restaurací a

nákup oblečení a spotřebního

zboží

Pokud by Češi

museli snížit své výdaje

měsíčně o tisícikorunu, sáhli by

nejčastěji k omezení návštěv

restaurací, úsporám při

nákupu oblečení a spotřebního

zboží nebo v rámci volnočasových

aktivit.

Omnibusový

průzkum ING Bank ČR se zaměřil na otázku, kde by

Češi dokázali ušetřit, pokud by museli

snížit své výdaje o

tisícikorunu měsíčně. Téměř 80 procent

dotazovaných by omezilo anebo již omezuje

návštěvy restaurací a

kaváren. Dále Češi

šetří na nákupu oblečení a

spotřebního zboží nebo na

volnočasových aktivitách. Mladí

lidé ve věku do 25 let jsou ochotni omezit kvůli

šetření telefonování a

cigarety. Na druhé straně téměř čtvrtina

respondentů nejstarší generace

sází na omezení spotřeby energie v

domácnosti a na nákup

levnějších potravin. Obecně lze ale

říci, že právě potraviny a energie jsou na konci

žebříčku možných omezení

výdajů a Češi vidí jen malý

prostor na úsporu v těchto položkách.

„Čas od času

přichází období, kdy se

musíme se svými výdaji uskromnit a

omezit je na únosné minimum. Je

zřejmé, že většinou máme

nějaké rezervy a oblasti, na kterých můžeme a

hlavně jsme ochotni ušetřit. Omezit

návštěvu restaurací nebo si

odříct nové tričko asi nedělá nikomu z

nás problém. Horší jsou

okolnosti, kdy lidé musejí sáhnout do

výdajů na jídlo nebo bydlení. Aby k

takovým mezním situacím

nedocházelo, je nutné mít vytvořenu

finanční rezervu. Pokud je aktuální

situace jedince nebo domácnosti

příznivá natolik, aby ušetřili

částku i třeba jen v řádech stokorun, je

důležité to udělat a spořit,“

říká Libor Vaníček, ředitel

retailového bankovnictví ING Bank ČR.

„Vhodným místem, kam

ušetřené peníze odkládat,

jsou například stále

oblíbenější spořicí

účty. Zde se peníze zajímavě

zhodnocují, jsou neustále dostupné a

jejich zřízení a vedení

bývá zdarma. Účtem, který

takové parametry nabízí, je

například ING Konto,“ dodává

Vaníček.

Graf.

Nejčastější oblasti šetření

Zdroj: ING Bank

Porovnejte

si spořicí účty zde.

reklama

|

všechny články | |

Dále v rubrice

Žebříček penzijních fondů v prosinci: Vítězí Conseq, NN a Rentea

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V prosinci došlo...

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V prosinci došlo...

|

Srovnání stavebních spořitelen v prosinci: Nejvýhodnější nabídky na konci roku

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Kdo nabízí nejlepší podnikatelský a firemní účet? Air Bank, Moneta i Raiffka

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

|

všechny články v rubrice

|