Studie se zaměřila na konkurenceschopnost českých bank

| 29.3.2012 | Michal Mošnička | |

Zatímco například u

automobilek se může konkurenceschopnost poměřovat prodejem aut na

zahraničních trzích, český bankovní sektor

je zaměřený „dovnitř” ekonomiky a

na poskytování tradičních bankovních

služeb. Jeho jasným zájmem je rozvoj domácí

ekonomiky, protože pouze dlouhodobě konkurenceschopné podniky

mají šanci pokračovat v ekonomické aktivitě, tedy

i splácet úvěry, a rozšiřovat se, tedy vyžadovat

dodatečné financování. Vyplynulo to ze studie

„Finanční sektor, konkurence v něm a příspěvek ke

konkurenceschopnosti ČR“, kterou na odborném

workshopu představila Česká bankovní asociace (ČBA). Zatímco například u

automobilek se může konkurenceschopnost poměřovat prodejem aut na

zahraničních trzích, český bankovní sektor

je zaměřený „dovnitř” ekonomiky a

na poskytování tradičních bankovních

služeb. Jeho jasným zájmem je rozvoj domácí

ekonomiky, protože pouze dlouhodobě konkurenceschopné podniky

mají šanci pokračovat v ekonomické aktivitě, tedy

i splácet úvěry, a rozšiřovat se, tedy vyžadovat

dodatečné financování. Vyplynulo to ze studie

„Finanční sektor, konkurence v něm a příspěvek ke

konkurenceschopnosti ČR“, kterou na odborném

workshopu představila Česká bankovní asociace (ČBA).

Co je na dané studii zajímavé pro koncového spotřebitele - občana, podnikatele nebo firmu?

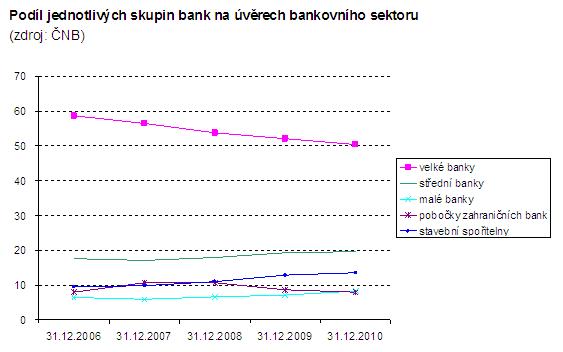

Vstup nových bank na trh je dobrou zprávou, skupina

„velkých bank“ si sice uchovává

hlavní postavení na trhu, ale její podíl na

celkových vkladech a úvěrech se postupně snižuje (od r.

2006 se podíl velkých bank na hrubých

úvěrech snížil o 10 procentních bodů).

Výrazně posiluje i role středních a malých bank

(jak ve firemním, tak retailovém segmentu). Ještě

před vstupem do EU se zastoupení velkých bank na trhu

úvěrů a depozit podílelo více než 62 %, respektive

70 %, v posledním roce se dle ČNB podíl velkých

bank snížil na 50,5 %, respektive na 60 %.

V oblasti nabídky produktů studie konstatuje, že zatímco

v sektoru komerčního bankovnictví, platebních

karet, internetového bankovnictví apod. rychle

klesá rozdíl mezi českým bankovním sektorem

a vyspělými západními bankovními

systémy, v některých dalších oblastech

není dosaženo “západní“ úrovně

- např. investiční instrumenty, správa aktiv apod.

Studie má odpověď i na to,

kolik v českých bankách platíme za služby

spojené s bankovním účtem, jaká je

úroveň transparentnosti těchto poplatků i úroveň cenově

– konkurenčního prostředí. Studie

vychází z výsledků Evropské

komise z roku 2009, která konstatuje, že celkově Česká

republika zaujímá „průměrné

postavení“ co do výše poplatků za

běžné účty. Z hlediska jednoduchosti konstrukce poplatků

byla ČR pod evropským průměrem, z hlediska transparentnosti

poplatků je ČR na nadprůměrné evropské úrovni. Ve

studii je uvedeno, že i společnost Scott & Rose (provozovatel

portálu Finparáda) se srovnáním

nákladů na vedení bankovního účtu

také dlouhodobě zabývá, viz článek Jak jsme na tom ve srovnání s ostatními státy?

U vývoje cen úvěrů studie konstatuje, že české

podniky dle dat z ČNB a ECB mají v zásadě

srovnatelné podmínky financování se zeměmi

eurozóny, respektive banky poskytují úvěry se

srovnatelnými maržemi.

Další pohled na

bankovní sektor přináší studie ve

srovnání dostupnosti bankovních služeb z hlediska

počtu bankomatů a poboček. V této oblasti studie konstatuje, že

pokrytí pobočkami a bankomaty je v ČR na podprůměrné

úrovni. Platí ovšem, že v posledních letech

se zvyšují počty poboček a bankomatů, a tedy dostupnost

pro klienty. Počet bankovních poboček na obyvatele v roce 2010

(5 285 obyvatel na pobočku) sice nedosahuje průměru zemí

eurozóny, která je 2 941 obyvatel na pobočku, ale i v

rámci eurozóny jsou velké rozdíly mezi

jednotlivými zeměmi. Obdobná situace je u bankomatů, kde

navzdory rychlému růstu počtu bankomatů dosahoval počet obyvatel

na jeden bankomat ke konci roku 2009 v ČR čísla 2 900 (k 30. 6.

2011 by nicméně tento ukazatel klesl na 2 600 obyvatel na instalovaný

bankomat). Počty poboček jednotlivých bank a bankomatů najdete zde.

Pokud shrneme studii České

bankovní asociace a přihlédneme ke zkušenosti

společnosti Scott & Rose s výzkumem a

zpracováním dat v ČR a srovnáním s řadou

vyspělých států, je možné konstatovat,

že bankovní sektor v ČR za posledních 20 let ušel

velký kus cesty a že v určitých oblastech naši

klienti dostávají evropské služby, i když prostory

pro zlepšení v řadě oblastech určitě jsou. Velkým

pozitivem pro klienty samotné je nástup nových

bank v několika posledních letech (mBank, AXA Bank, Fio banka,

ZUNO Bank, Equa bank, Air Bank a první ruská banka na českém

trhu - Sberbank).

reklama

|

všechny články | |

Dále v rubrice

Digitální podpis otevírá novou éru hypoték. ČSOB je první na trhu

Klienti v Česku mohou nově podepisovat všechny dokumenty k hypotéce kvalifikovaným elektronickým podpisem vydaným na základě bankovní identity. Jako první tuto možnost zavádí ČSOB Hypoteční banka, další banky chystají spuštění začátkem příštího roku...

Klienti v Česku mohou nově podepisovat všechny dokumenty k hypotéce kvalifikovaným elektronickým podpisem vydaným na základě bankovní identity. Jako první tuto možnost zavádí ČSOB Hypoteční banka, další banky chystají spuštění začátkem příštího roku...

|

Srovnání stavebních spořitelen v prosinci: Nejvýhodnější nabídky na konci roku

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Kdo nabízí nejlepší podnikatelský a firemní účet? Air Bank, Moneta i Raiffka

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

|

všechny články v rubrice

|