České děti dostanou mobil dříve než jinde v Evropě. Čím se ještě lišíme?

Společnost

Cetelem provedla v

rámci celé Evropy průzkum o

spotřebitelském a finančním

chování

střední třídy, která

je tahounem

ekonomického rozvoje celé společnosti.

Také byly

zkoumány dopady aktuální krize na

střední

třídu. Definice střední třídy

vychází z příjmů obyvatelstva. Pokud

oddělíme 20 % nejméně

vydělávajících

a 20 % nejvíce

vydělávajících, tvoří

zbývajích 60 % střední

třídu. Pouze 37 % příslušníků

střední třídy v Evropě je toho názoru, že se

jejich finanční situace za posledních deset let

zlepšila. Společnost

Cetelem provedla v

rámci celé Evropy průzkum o

spotřebitelském a finančním

chování

střední třídy, která

je tahounem

ekonomického rozvoje celé společnosti.

Také byly

zkoumány dopady aktuální krize na

střední

třídu. Definice střední třídy

vychází z příjmů obyvatelstva. Pokud

oddělíme 20 % nejméně

vydělávajících

a 20 % nejvíce

vydělávajících, tvoří

zbývajích 60 % střední

třídu. Pouze 37 % příslušníků

střední třídy v Evropě je toho názoru, že se

jejich finanční situace za posledních deset let

zlepšila.

Češi chtějí

zvyšovat

životní úroveň usilovnější

prací,

Západoevropané už více pracovat

nechtějí

Krize se nevyhnula ani

střední třídě. Stagnace

koupěschopnosti ve spojení s rostoucími

nezbytnými

výdaji na bydlení, zdravotní

péči,

vzdělání a další, značně

omezuje jejich

finanční možnosti. Pokud jde o budoucnost,

Evropané se

dělí na dva tábory. Zatímco

cílem

spotřebitelů na východě Evropy je

zvyšování

životní úrovně za cenu toho, že budou

více

pracovat, cílem Západoevropanů je udržet si

stávající životní

úroveň za cenu

omezení některých výdajů a

usilovnějšího spoření (viz graf

níže).

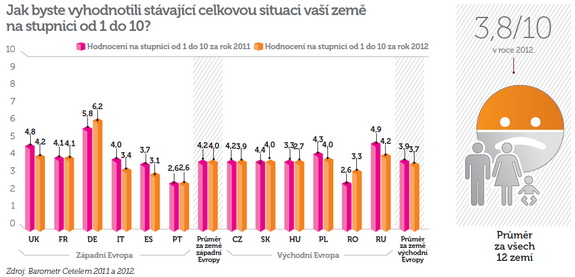

Krize

doléhá na evropské spotřebitele již

třetím rokem. Jejich nálada čtvrtým

rokem po sobě

klesá a je dosti chmurná. Češi

vyhodnotili

stávající obecnou situaci země 3,9

body z 10, což

odpovídá evropskému průměru (viz graf

níže). Výjimkou je

Německo, které je jedinou zemí, kde se

nálada již

tři roky po sobě zlepšuje a dosahuje

vyššího hodnocení než v

době před

vypuknutím krize. Německá ekonomika zaznamenala

silný růst (+ 2,9 % za rok 2011), jehož důsledkem je

oživení ekonomiky a s tím spojený

uspokojivý vývoj zaměstnanosti.

Evropští

spotřebitelé více než kdy jindy

sázejí na

spoření a chovají se spíše

opatrně.

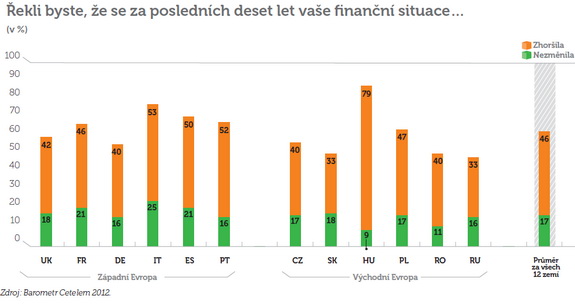

Finanční situace se u

více lidí zhoršuje než

zlepšuje

Pouze 37 %

evropských spotřebitelů, kteří patří

ke

střední třídě, je toho názoru, že se

jejich

finanční situace během posledních deseti let

zlepšila. 17 % se domnívá, že se

jejich

finanční situace nezměnila a v případě 46 %

respondentů

došlo k jejímu zhoršení

(viz graf níže). Pochopitelně

přitom spotřebitelé poukazují na

ekonomické

faktory, a tak 38 % dotázaných tvrdí,

že za

zhoršení jejich finanční situace může

zvyšování cen, 29 %

uvádí jako důvod

snížení svých příjmů

(rostoucí

nezaměstnanost, práci na částečný

úvazek,

pracovní smlouvy na dobu určitou, dočasná

zaměstnanost,

snížení mezd atd., což jsou

nejvýznamnější faktory),

zatímco 20 %

respondentů uvádí jako hlavní důvod

zhoršení své finanční

situace

zvýšení daní.

Míra

úspor domácnosti na Západě

spíše klesá a na Východě

spíše stoupá. Přesto je na

Západě mnohem vyšší než na

Východě (výjimkou je Velká

Británie).

V současnosti

dochází k rychlé změně

struktury výdajů domácností, přičemž

nezbytné výdaje (na bydlení,

zdravotní

péči, vzdělání aj.)

neustále

stoupají. Koupěschopnost celkově klesá, což je

dáno tím, že velká část

rodinného

rozpočtu se

neustále ztenčuje v důsledku

stoupajících

nákladů nejen na bydlení, zdravotní

péči a

vzdělání, ale i na telekomunikace a internet,

které jsou dnes neodmyslitelnou

součástí

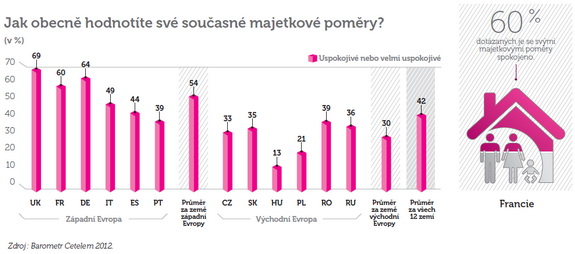

našeho života. Bez ohledu na krizi však

hodnotí

příslušníci střední

třídy v

západní Evropě svoji

materiální situaci

jako obecně uspokojivou. Ve východní Evropě jsou

výsledky méně optimistické (viz graf

níže). Střední

třída v těchto zemích je sice

zahrnována stejně

bohatou nabídkou (výrobky, reklama, značky atd.),

ale

často nemá potřebné prostředky, aby si tyto

výrobky mohla dopřát, a proto logicky

zažívá větší pocit

frustrace. 33 %

českých respondentů hodnotí své

majetkové

poměry jako uspokojivé nebo velmi uspokojivé (viz

graf níže).

Příslušníci

střední třídy přehodnocují

své priority v

zájmu zajištění budoucnosti

Příslušníky

střední třídy v Evropě zneklidňují

především změny

zdravotnického systému, budoucnost jejich

dětí a nepříznivý vývoj

koupěschopnosti. Evropané obecně snižují

výdaje, šetří a intenzivně

spoří. Celých 58 % Čechů uvedlo, že si v roce

2011 utáhlo opasky (viz graf níže), toto

konstatovalo však jen 18 % Slováků.

Omezení

výdajů u Čechů se týkalo v první řadě

ošacení, volnočasových aktivit,

cestování, pohonných hmot a

energií (viz graf níže). Protože jsou si vědomi

pozitivních

změn a svého sociálního vzestupu v

porovnání s předchozí

generací,

obávají se, že jsou poslední

generací, pro niž automaticky platilo

pravidlo, že se bude mít lépe než rodiče.

Důsledkem jsou tak obavy z

budoucnosti a horečné investování do

dětí, s cílem zajistit jim

srovnatelnou životní úroveň a komfort, a to za

cenu vlastních obětí.

Sociální

zajištění, budoucnost dětí

a koupěschopnost představují tři hlavní zdroje

obav.

Finanční dostupnost zdravotní péče je

hlavním důvodem ke znepokojení

příslušníků střední

třídy

téměř v celé Evropě. Pro 60 %

dotázaných

Čechů je zajištění kvalitní

zdravotní

péče prioritou do budoucna, budoucnost dětí

považuje za

svoji prioritu 52 % českých respondentů a 40 % Čechů se

bojí, že v budoucnu nebude moci spořit na

stáří.

Výdaje na děti zůstaly

beze změn, v Česku rodiče dětem dávají mobil

nejdříve v Evropě

Synonymem

zajištění budoucnosti je

zajištění dětí. 55 % Evropanů,

kteří

patří ke střední třídě,

tvrdí, že si

dělají starosti o budoucnost svých

dětí. Bez

ohledu na finanční náročnost

kulturních a

sportovních aktivit téměř 80 %

evropských

domácností udává, že jejich

děti

mají stejný počet

mimoškolních aktivit jako

oni, nebo dokonce více.

Příslušníci

střední třídy neváhají

sáhnout

hlouběji do kapsy, když jde o to, aby jejich dítě drželo

krok s

módními trendy a nebylo jediné ze

třídy,

kdo nemá smartphone nebo značkové

oblečení. Panuje

obecný názor, že dítě by mělo

mít

vlastní mobil od 12,5 let. V Čechách si

celých 56

% respondentů myslí, že by dítě mělo

mít

vlastní mobil mezi 7 až 10 lety (viz graf níže).

Lidé

upřednostňují investice do dětí na

úkor své

osobní spotřeby. 78 % Čechů uvedlo, že jsou ochotni se

uskromnit

nebo se již uskromňují, aby nemuseli snižovat

výdaje na

své děti. Stále častěji

dochází k tomu, že

při odchodu do penze a se snížením

příjmů,

musí řada domácností financovat vstup

dětí

do pracovního procesu a současně podporovat staré

rodiče.

Tato situace je zcela nová a za jejím vznikem

stojí jednak skutečnost, že rodiče mají často

děti v

pozdějším věku a to, že se

dožíváme

vyššího věku.

Důležitým

ukazatelem životní úrovně střední

třídy je, jak často tráví dovolenou v

zahraničí (viz graf níže).

Vysvětlivky

ke grafům:

UK = Velká

Británie

FR = Francie

DE = Německo

IT = Itálie

ES = Španělsko

PT = Portugalsko

CZ = Česká

republika

SK = Slovensko

HU = Maďarsko

PL = Polsko

RO = Rumunsko

RU = Rusko

Metodika

Analýzy a

prognózy byly provedeny v prosinci roku 2011 ve

spolupráci s výzkumnou a poradenskou agenturou

BIPE na

základě terénního průzkumu

spokojenosti,

který provedla

v listopadu a prosinci

2011 agentura TNS Sofres.

Průzkum:

– Průzkum

proběhl v listopadu a v prosinci 2011 formou

dotazování reprezentativních vzorků

obyvatel nad

18 let z 12 zemí: Česká republika, Francie,

Itálie, Maďarsko, Německo, Polsko, Portugalsko, Rumunsko,

Rusko,

Slovensko, Spojené království a

Španělsko.

– Průzkumu se

zúčastnilo více než 6 500 respondentů

z Evropy, přičemž reprezentativní vzorek tvořilo

minimálně 500 obyvatel

příslušné země.

Definice

střední třídy pro potřeby studie Barometr Cetelem

2012

Aby byly informace

získané v jednotlivých

zemích co nejkonzistentnější a

nejobjektivnější, a umožnily tak

porovnání

na mezinárodní úrovni, byla pro

účely

studie použita běžná ekonomická definice,

jejímž

základem jsou příjmové decily. V

této

studii tak střední třída

odpovídá 2., 3. a

4. příjmovému kvintilu, tj. 60 % populace,

která

se nachází v intervalu mezi 20 %

nejchudších a 20 %

nejbohatších obyvatel.

všechny články | |

Dále v rubrice

Digitální podpis otevírá novou éru hypoték. ČSOB je první na trhu

Klienti v Česku mohou nově podepisovat všechny dokumenty k hypotéce kvalifikovaným elektronickým podpisem vydaným na základě bankovní identity. Jako první tuto možnost zavádí ČSOB Hypoteční banka, další banky chystají spuštění začátkem příštího roku...

Klienti v Česku mohou nově podepisovat všechny dokumenty k hypotéce kvalifikovaným elektronickým podpisem vydaným na základě bankovní identity. Jako první tuto možnost zavádí ČSOB Hypoteční banka, další banky chystají spuštění začátkem příštího roku...

|

Srovnání stavebních spořitelen v prosinci: Nejvýhodnější nabídky na konci roku

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Kdo nabízí nejlepší podnikatelský a firemní účet? Air Bank, Moneta i Raiffka

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

|

všechny články v rubrice

|