Češi ve věku 50 až 65 let si na důchod nejčastěji spoří ve třetím pilíři

| 22.6.2019 | Zdeněk Bubák, zpráva Broker Consulting | |

Češi, kteří v následujících 15 letech půjdou do penze, si na důchod nejčastěji odkládají finanční prostředky v produktech třetího pilíře (80,3 %). Velmi populární jsou také běžný či spořicí účet (65,5 %) a více než jedna třetina (36,3 %) důvěřuje stavebnímu spoření. Investice pro tvorbu renty používá pouhých 16,5 procent respondentů. Vyplývá to z průzkum Broker Consulting realizovaného přes Instant Research od Ipsos. Češi, kteří v následujících 15 letech půjdou do penze, si na důchod nejčastěji odkládají finanční prostředky v produktech třetího pilíře (80,3 %). Velmi populární jsou také běžný či spořicí účet (65,5 %) a více než jedna třetina (36,3 %) důvěřuje stavebnímu spoření. Investice pro tvorbu renty používá pouhých 16,5 procent respondentů. Vyplývá to z průzkum Broker Consulting realizovaného přes Instant Research od Ipsos.

K průzkumu společnosti Broker Consulting o spoření lidí mezi padesátkou a šedesátkou na důchod uvedl Martin Novák, hlavní analytik Broker Consulting, následující: „Uvedená data hovoří o velké finanční konzervativnosti Čechů. Z nejpopulárnějších produktů jsou jen produkty třetího pilíře určené pro tvorbu rezervy na penzi. Záleží na tom, zda má budoucí penzista uložené peníze v produktech penzijního připojištění, nebo doplňkového penzijního spoření. V prvním případě sice nemůže dojít k „zápornému“ zhodnocení, ale výnosy se pohybují na úrovni spořicích účtů. Omluvitelným důvodem pro setrvání u tohoto produktu tedy může být vyšší věk, příspěvky zaměstnavatele, či státní příspěvek. Na horizontu 10 či 15 let ale bude za běžných podmínek na trhu výnosově výrazně zajímavější doplňkové penzijní spoření,“ a dodal: „Volit spořicí či dokonce běžný účet pro tvorbu rezervy na důchod se jeví jako velmi špatné rozhodnutí. Kvůli nízkému až nulovému úročení, které rozhodně nepokryje inflaci, peníze každý rok ztrácí na kupní síle. Pokud se bude inflace pohybovat plus mínus okolo cíle České národní banky, tak kupní síla sta tisíc korun za dvacet let klesne asi o třetinu.“

Graf 1 - Finanční produkty pro spoření na důchod

Autor: Broker Consulting

Budoucí čeští penzisté pak nemají zásadní obavy z finančních dopadů odchodu do důchodu. 40,8 procent z nich se domnívá, že i v penzi, při poklesu příjmů, dokážou ufinancovat vše, co potřebují. Dalších 28,2 procent ale už tuto bezstarostnost nesdílí. Naopak mají velké obavy a bojí se, že si i v době zaslouženého odpočinku budou muset přivydělávat, aby pokryli své základní potřeby. Podle Českého statistického úřadu je hranice příjmové chudoby stanovena na 11 693 korun pro domácnosti jednotlivce a nejčastěji se týká matek samoživitelek a právě žen, které žijí samy a je jím více než 65 let.

Graf 2 - Finanční budoucnost v důchodu

Autor: Broker Consulting

„Pro takovéto domácnosti pak může být fatální i nečekaný výdaj ve výši zhruba deset tisíc korun. Ke konci roku jsme v tuzemsku měli 2 410 080 starobních důchodů. Tento počet ale bude postupně narůstat. Průměrná výše starobní penze byla na konci roku 2018 celkem 12 418 Kč. Statisticky vyšší důchod mají muži, a to v průměru 13 683 Kč. Naopak průměrný důchod ženy byl 11 281 Kč. Je třeba poznamenat, že na průměrný důchod rozhodně nedosáhnou všichni penzisté,“ přibližuje fakta Novák a pokračuje: „Z toho důvodu je optimismus 55,3 procent Čechů, kteří se finanční budoucnosti v penzi neobávají, nebo jí berou na lehkou váhu, poněkud zarážející.“

Alarmujícím zjištění pak je, že každý sedmý Čech (13,5 procent) nemá vůbec ponětí, v jakém stavu se nachází jeho finance nyní, natož jak to bude po odchodu do důchodu.

Nemoci, samota a finance – tři strašáci budoucích penzistů

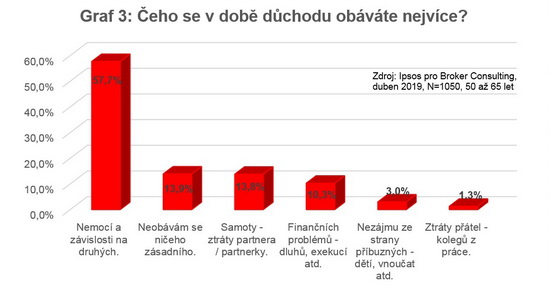

Průzkum se věnoval také oblastem, kterých se ve spojitosti s odchodem do penze Češi nejvíce obávají. Výrazně převládly nemoci a možná následná závislost na pomoci druhých (57,7 %), s velkým odstupem pak je ztráta partnera či partnerky (13,8 %) a každý desátý se pak obává své finanční situace (10,3 %). Právě potřeba intenzivnější lékařské péče, případně závislost na dalších osobách znamená zvýšené finanční výdaje v řádu stovek až tisíců měsíčně.

Graf 3 - Obavy v důchodu

Autor: Broker Consulting

„Češi se bojí nemocí, ale na prevenci nejenom zdravotní, ale i finanční moc nedbají. Právě oblast zabezpečení je nejčastěji přehlížená, případně řešena velmi nedostatečně. Když připravujeme s klienty Finanční plán, tak jim vysvětluji, že oblast zabezpečení jsou pro ně taková ta zadní vrátka „coby kdyby“, a proto je třeba mít pokrytá zejména velká rizika, která nejvíce zasáhnou do rodinného rozpočtu,“ vysvětluje Kateřina Štoudková Vylášková, ředitelka obchodního místa OK POINT Blansko. „Za poslední čtvrtstoletí se výrazně změnil životní styl Čechů a prodloužila se doba dožití. Dnešní šedesátníci jsou aktivní lidé, kteří často cestují, užívají si penze, mnohdy částečně ještě pracují a přitom stále vychovávají nezletilé potomky. To vše jsou argumenty pro to, aby i v tomto věku mysleli na rizika jako invalidita či smrt.“

*Průzkum společnosti Broker Consulting realizovaný přes aplikaci Instant Research od Ipsos v dubnu 2019, na reprezentativním vzorku ve věku 50 až 65 let, N=1050.

reklama

|

všechny články | |

Dále v rubrice

Jak nejlépe zhodnotit své peníze v prosinci? Přehled aktuálních možností spoření a investic

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

Přinášíme vám nový díl pravidelného přehledu SporoInvestor, který sleduje vývoj úrokových sazeb u spořicích účtů, termínovaných vkladů a stavebního spoření, stejně jako nabídky důchodového spoření, podílových fondů, dluhopisů a zlata. Přehled vychází z pravidelně...

|

Žebříček penzijních fondů v prosinci: Vítězí Conseq, NN a Rentea

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V prosinci došlo...

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V prosinci došlo...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Kdo nabízí nejlepší Dlouhodobý investiční produkt? Raiffeisenbank spouští poradenství a míří nahoru

Raiffeisenbank pokračuje v rozvoji svých digitálních investičních služeb a do aplikace Raiffeisen Investice nově přidává investiční poradenství. Díky této službě získají klienti možnost nechat si doporučit vhodné produkty podle svých investičních cílů, zkušeností a vztahu k riziku...

Raiffeisenbank pokračuje v rozvoji svých digitálních investičních služeb a do aplikace Raiffeisen Investice nově přidává investiční poradenství. Díky této službě získají klienti možnost nechat si doporučit vhodné produkty podle svých investičních cílů, zkušeností a vztahu k riziku...

|

všechny články v rubrice

|