Rady, tipy a informace od pojišťoven na začátku března

| 4.3.2020 | Zdeněk Bubák, zprávy pojišťoven a dalších společností | |

Přinášíme vám aktuality z pojišťoven a dalších společností pohybujících se na pojistném trhu. Jak se postarat o lyže na horách? Jaká pravidla by měli lyžaři na horách dodržovat? K úrazu ale může dojít i na chodníku. Jak takové případy řešit? Pojišťovny také informovaly o novinkách v povinném ručení nebo havarijním pojištění. Jak se podepsalo spojení dvou pojišťoven na českém trhu na ceně povinného ručení? Pojišťovny v neposlední řadě referují o aktivitách svých asistenčních služeb v loňském roce. Dozvíte se také, na co si dát pozor při pojištění nemovitosti proti vichřici. Přinášíme vám aktuality z pojišťoven a dalších společností pohybujících se na pojistném trhu. Jak se postarat o lyže na horách? Jaká pravidla by měli lyžaři na horách dodržovat? K úrazu ale může dojít i na chodníku. Jak takové případy řešit? Pojišťovny také informovaly o novinkách v povinném ručení nebo havarijním pojištění. Jak se podepsalo spojení dvou pojišťoven na českém trhu na ceně povinného ručení? Pojišťovny v neposlední řadě referují o aktivitách svých asistenčních služeb v loňském roce. Dozvíte se také, na co si dát pozor při pojištění nemovitosti proti vichřici.

| Aktuální informace ohledně rizik spojených s epidemií koronaviru najdete zde. |

Jak ochránit lyže pojištěním?

Lyžařské vybavení je nákladné, a proto se vyplatí postarat se i o jeho zabezpečení proti poškození nebo krádeži. Přinášíme vám rady pojišťovny UNIQA, jak se chovat, abyste o lyže nepřišli, a pokud je náhodou někdo zcizí, abyste měli šanci na odškodnění od pojišťovny.

Lyže na cestě

Při cestách za sportem do ciziny i v tuzemsku lze krýt ztrátu lyží z auta nebo přepravního boxu na střeše z pojištění domácnosti, dojde-li k odcizení z řádně uzamčeného prostoru během dne do 22 hodin. Přes noc nelze lyže v autě nebo střešním boxu nechat. Cestuje-li rodina tvořící pojištěnou domácnost podle smlouvy, jsou chráněny jejich lyže až do celkového limitu 20 000 Kč pro všechny.

Z cestovního pojištění lze hradit ztrátu lyží, je-li součástí pojištění zavazadel. Např. v UNIQA pojišťovně to platí podle pojistné částky ve smlouvě, maximálně do limitu 20 000 korun na jeden pár lyží. Poškodí-li se lyže během přepravy, pojišťovna škodu nehradí. Je třeba se obrátit s požadavkem na přepravce, jenž za ně po dobu přepravy převzal odpovědnost.

Lyže v lyžárně

Lyže musí být zabezpečeny i v ubytovacím zařízení během pobytu v tuzemsku i v zahraničí, nelze je volně uložit na chodbu nebo nezamčený pokoj. Jsou-li pod zámkem, UNIQA uhradí ztrátu lyží z pojištění domácnosti až do výše 10 000 korun za všechny odcizené lyže příslušníků této domácnosti.

U cestovního pojištění lze čerpat za ukradené lyže z lyžárny nebo podobného uzamčeného prostoru v hotelu z pojištění zavazadel, a to až 20 000 korun pro každého pojištěného.

Lyže na svařáku

Pokud lyžař zavítá do bufetu nebo hospůdky na sjezdovce a lyže si odloží poblíž (a to i do k tomu určeného stojanu), nejsou jeho lyže chráněny pojištěním. Zloději v takovém případě nic nebrání je pouze odnést a nemusí překonávat žádné překážky, na něž je právě plnění z pojištění vázáno. Toto platí shodně pro cestovní pojištění i pojištění domácnosti.

Havárie lyží

Dojde-li k neúmyslnému střetu lyžařů během jízdy a má-li kolize za následek poškození lyží nebo vázání, lze čerpat náhradu z pojištění odpovědnosti viníka srážky. K tomu je ale zapotřebí sdělit si navzájem totožnost. O události by měl být pro pojišťovnu sepsán záznam od místní policie, která ji popíše.

Pojištění občanské odpovědnosti vztahující se i na takovou událost doma či v zahraničí může být sjednáno buď samostatně, nebo v rámci pojištění domácnosti. Platí v celé Evropě. Anebo lze před odjezdem na hory uzavřít komplexní cestovní pojištění, jehož součástí je i pojištění odpovědnosti za škody způsobené třetí osobě.

Pojistná částka z pojištění odpovědnosti takovou událost pokryje i u dražšího vybavení.

Lyže mimo sezónu

Jak uložit lyže po sezóně, aby jejich případnou ztrátu kryla pojišťovna? Nejlépe doma, ale také v garáži nebo ve sklepě. Na tyto prostory nahlíží UNIQA jako na příslušenství domácnosti a kryje tam uložené věci do 20 % sjednané celkové pojistné částky pro domácnost. Samozřejmě všude musí být lyže pod zámkem. Přihlíží se i k úrovni zabezpečení – je-li prosté, může se limit plnění snížit na maximálně 50 000 korun. Uloží-li si zákazník lyže do společných prostor, jako jsou uzamčená kočárkárna nebo prádelna či kolárna, limit plnění UNIQA činí 10 000 korun. Stejně je tomu u balkonů, které musí být minimálně 3 metry nad úrovní terénu, jinak jsou to nepojistitelné prostory.

V případě škody je klient povinen předložit pojišťovně doklady prokazující značku, stáří a hodnotu ztracených lyží. Je proto užitečné uschovat nákupní paragon, brožuru ke zboží, udělat si fotografie atp. Bez takových dokladů může pojišťovna těžko zákazníka odškodnit.

U všech krádeží doma i v cizině je třeba rovněž událost hlásit policii a pojišťovně předložit příslušný záznam.

Pravidla bezpečnosti na sjezdovce zná jen 28 procent lyžařů

K zajištění bezpečnosti na sjezdovce sestavila už v roce 2002 Mezinárodní lyžařská federace (FIS) deset základních pravidel. Ta slouží také při vyhodnocování případných nehod a platí po celém světě jak pro lyžaře, tak pro snowboardisty. Podle průzkumu pro ERV Evropskou pojišťovnu je zná ale pouze 28 procent Čechů.

Průzkum společnosti NMS pro ERV Evropskou pojišťovnu se zaměřil na lidi, kteří jezdí hory. Tato skupina populace by měla základní pravidla o chování se na sjezdovce znát, přesto pouze 28 % respondentů uvedlo, že pravidla zná. 40 % uvedlo, že o pravidlech slyšelo, ale přesně neví, o co jde. 27 % pravidla nezná vůbec a 5 % Čechů sdělilo, že je pravidla FIS vůbec nezajímají.

Jak se chovat na sjezdovce

- Volba jízdní stopy - přijíždějící zezadu musí svou jízdní stopu zvolit tak, aby neohrožoval lyžaře jedoucího před ním.

- Předjíždění - předjíždět se může seshora nebo zespoda, zprava nebo zleva, ale vždy jen s odstupem, který poskytne předjížděnému lyžaři či snowboardistovi pro všechny jeho pohyby dostatek prostoru.

- Vjíždění a rozjíždění - každý, kdo chce vjet do sjezdové tratě nebo se chce po zastavení opět rozjet, se musí rozhlédnout nahoru a dolů a přesvědčit se, že to může učinit bez nebezpečí pro sebe a pro ostatní.

- Zastavení - každý se musí vyhýbat tomu, aby se zbytečně zdržoval na úzkých nebo nepřehledných místech sjezdové tratě. Lyžař nebo snowboardista, který upadl, musí takové místo uvolnit co nejrychleji. V praxi to znamená, abychom zbytečně „nepřekáželi“ – tedy nezdržovali se na místech, kde nejsme dobře vidět nebo kde při postávání můžeme ztížit průjezd ostatním. „Bohužel se toto pravidlo těší ze všech nejmenšímu respektu a jeho porušitelé si ani neuvědomují, že tím ohrožují mj. sami sebe. Často se pak stává, že lyžař zastaví pod hranou sjezdovky, kde se pro ostatní stane zcela neviditelným a v ten moment vzniká vysoké riziko srážky“ říká Vlastimil Divoký, manažer marketingu a komunikace ERV Evropské pojišťovny. Právě srážka dvou lyžařů bývá příčinou těch nejvážnějších zranění. V těchto případech většinou dochází ke komplikovaným zlomeninám, úrazům hlavy a páteře. Ty jsou často doprovázeny i trvalými následky.

Kompletní pravidla FIS pak lze najít na webových stránkách horské služby i stránkách jednotlivých lyžařských rezortů. Mimo již výše uvedená „pravidla provozu na sjezdovkách“ by také měli lyžaři a snowboardisté svoji jízdu vždy přizpůsobit vlastním dovednostem, aktuálním podmínkám a stavu sjezdovky.

reklama

|

K úrazu můžete přijít i na městském chodníku, upozorňuje MetLife

Zimní sezóna každoročně znamená nárůst nejrůznějších úrazů. Může jít o naprosté banality, jako jsou naražené končetiny nebo oděrky, stejně tak však může jít o závažné zranění, které si vyžádá několikaměsíční rekonvalescenci. Jak vyplývá z údajů Ústavu zdravotnických informací a statistika ČR (ÚZIS), úraz je stále jednou z nejčastějších příčin pracovní neschopnosti. Ke zranění ale nemusí dojít jen na horách nebo při sportu, stačí nešťastné uklouznutí na ulici cestou do práce. Právě pády, bez ohledu na to z jaké výšky, stojí podle statistik ÚZIS za více než polovinou úrazů. Proč je dobré mít sjednané kvalitní životní a úrazové pojištění vysvětluje zástupce pojišťovny MetLife.

„Každoročně jsme svědky toho, že majitelé chodníků, což jsou zejména města a obce, podceňují přípravu na zimní období. Přestože v posledních několika letech je počasí v zimě poměrně mírné, náhlá a nečekaná ochlazení spolu s přívaly sněhu k zimě patří. Vlastníci či správci komunikací však tuto skutečnost často ignorují, proto se v případě nepřízně počasí chodníky mnohdy proměňují v potenciálně nebezpečné území. Nešťastné uklouznutí je navíc otázkou okamžiku a připravit se na něj dá jen těžko. S kvalitním pojištěním si však můžete být jistí minimálně tím, že budete mít dostatek finančních prostředků na rekonvalescenci,“ říká František Špulák, Marketing and Communication Executive pojišťovny MetLife.

K častým městským úrazům v zimě patří uklouznutí na namrzlém či zasněženém chodníku, který nebyl proti podobné eventualitě dostatečně ošetřen. Mohou však nastat i jiné situace, například pád sněhu či ledu ze střechy domu, velmi nebezpečné bývají také rampouchy. Jakékoliv padající předměty znamenají pro pohyb chodců riziko, v případě oblevy je proto třeba dbát zvýšené opatrnosti. Zásah padajícím ledem totiž může mít mnohem vážnější důsledky než obyčejné uklouznutí.

„Naše pojišťovna nejčastěji řeší drobnější úrazy. Zhruba pětina všech nahlášených pojistných událostí jsou tržné rány a odřeniny. Následují zvrtnuté kotníky a pohmožděniny horních a dolních končetin,“ říká František Špulák.

Odškodnění lze získat také od vlastníka nebo správce chodníku, jako bolestné či náhradu za ušlou mzdu. V případě takové žádosti je však nutné mít úraz zdokumentovaný, a to včetně fotografií a popisu inkriminovaného místa, svědeckých výpovědí či fotografií obuvi, která musí odpovídat povětrnostním podmínkám. Obce bývají pro podobné případy pojištěné. Vždy však mějte na paměti, že při pohybu ve sněhu a na ledu je třeba dbát zvýšené opatrnosti. Vyhnete se tak nepříjemným komplikacím, které může případný úraz přinést.

Více než tři čtvrtiny Čechů mají zkušenost s poruchami těsně po záruční době

Více než 75 % lidí se setkalo s tím, že se zejména elektrické výrobky rozbijí krátce po konci záruční lhůty, říká průzkum Opravme Česko. Při nákupu spotřebního zboží, zejména domácích spotřebičů a spotřební elektroniky, si nelze být jist, jak dlouho vydrží. V této souvislosti se dlouhodobě mluví o takzvaných „kazítkách“, která zatím nikdo nebyl schopen prokázat, ale všichni o nich mluví.

Každopádně se proti takovémuto riziku lze pojistit. Nejvhodnějším typem pojištění je v tomto případě Pojištění prodloužené záruky, které se nejčastěji vyplatí u výrobků s vyšší pořizovací cenou. „Z domácích spotřebičů jsou vhodným příkladem pro pojištění pračky či sušičky a myčky nádobí. To jsou totiž spotřebiče, u kterých dochází, dle informací naší pojišťovny a prodejců, k těmto problémům nejčastěji,“ říká Viktor Houška z BNP Paribas Cardif Pojišťovny.

Ve Francii mají již k této problematice několik let hotovou legislativu. Zákon hovoří o zakázaném „souhrnu technik, s jejichž pomocí výrobce, a to hlavně při samotné konstrukci výrobku, záměrně zkracuje jeho životnost nebo použitelnost, aby zákazníky přiměl k častější obměně“. Pak lze takovéto praktiky postihovat podobně jako jiné podvody.

UNIQA urychlila a zjednodušila proces vyřízení škod klientů

Začátkem února zprovoznila UNIQA inovovanou aplikaci na webovou registraci škod. Projekt měl za úkol proces registrace i likvidace škody pro klienta zjednodušit, urychlit a zpřehlednit. Zákazník má nyní možnost registrovat škodu samostatně maximálně během několika minut. Některé běžné škody vyřídí za stejnou dobu a peníze může dostat na účet hned druhý den.

Doba potřebná k nahlášení škody se zkrátila na několik desítek sekund až maximálně několik minut. Zákazník nemusí znát číslo smlouvy nebo všechny parametry. Stačí zadat několik základních údajů a systém jeho i předmět pojištění identifikuje z databáze sám. Registrovat škody lze jak z privátních, tak korporátních pojistných smluv jakéhokoli druhu. Zákazník získá číslo škody a pokyny, jakou dokumentaci je potřeba k vyřízení elektronicky přes webové hlášení dodat. Automatický proces přidělí případ příslušnému likvidátorovi, takže jakmile klient hlášení odklikne, ihned se objeví na monitoru pověřeného pracovníka UNIQA.

Systém navrhuje zákazníkovi vhodné řešení vzniklé situace. Má-li například sjednané tzv. značkové pojištění vozu, nabídne mu opravu v nejbližším značkovém servisu. U běžných plechových škod na autě z havarijního pojištění může zákazník využít služby expresního samoobslužného vyřízení. Zadá si konkrétní poškození auta do speciální aplikace a ta podle definovaných kritérií spočítá pojistné plnění. Pokud zákazník tuto částku akceptuje, peníze hned putují na jeho účet. Podobná forma vyřízení bude postupně doplňována i u majetkových škod.

Systém škod UNIQA je jeden z prvních na trhu, kdy je zákazníkovi umožněna přes web kompletní registrace, vyřízení i výplata odškodnění v několika navazujících krocích v reálném čase. Podle pojišťovny se tak zkrátila sdoba nutná k vyřešení škody z jednoho až několika dnů na několik minut až maximálně hodin. Webové hlášení škod i související aplikace jsou dostupné 24 hodin denně a respektují tak časové možnosti každého klienta. Jsou vytvořeny v responzivním designu: umožňují přístup i z tabletů nebo mobilů.

ČPP uvedla na trh Autopojištění Combi Plus 4. generace

Česká podnikatelská pojišťovna, a.s., Vienna Insurance Group (dále jen „ČPP“) pro nadcházející motoristickou sezónu připravila pro své klienty několik inovací své produktové řady Autopojištění Combi Plus.

ČPP uvádí do prodeje čtvrtou generaci Autopojištění Combi Plus pod zkratkou ACP IV. Podle pojišťovny zásadní změnou je navýšení limitů pojistného plnění u všech nabízených tří typů povinného ručení. SPOROPOV bude mít limity v případě majetkové i zdravotní újmy navýšeny na 45, nejprodávanější SPECIÁLPOV na 75 a stále častěji vyhledávaný SUPERPOV na 130 milionů korun. V rámci posledních dvou jmenovaných typů nabízí ČPP formou benefitů navíc pojištění vozíku do 750 kg zdarma, zvýhodněné sazby na vybraná doplňková pojištění a samozřejmě základní asistenční služby nebo úrazové pojištění řidiče zdarma.

K několika dalším změnám ČPP přistoupila v oblasti segmentačních kritérií, včetně kritéria bonus/malus. „Za nejzásadnější považuji naše rozhodnutí zohledňovat segmentační kritéria podle provozovatele vozidla, který je zapsán v technickém průkazu vozidla. Tedy i v případě bonusu/malusu vnímáme jako nejspravedlivější jej vázat na osobu provozovatele, který je vždy zřejmý a za provoz vozidla také přirozeně odpovídá,“ vysvětluje Miloš Velíšek, ředitel úseku pojištění vozidel. Navíc ČPP redukuje sledovanou dobu rozhodnou pro stanovení výše bonusu/malusu na 12 let. „Z našich statistik jasně vyplývá, že míru rizikovosti nejvýznamněji ovlivňují právě škody z poslední doby,“ uvádí Miloš Velíšek. „Těmito změnami chceme dosáhnout dalšího posunu ke spravedlivým sazbám a férovému přístupu k těm, kteří ze systému odčerpávají méně prostředků,“ doplňuje Velíšek.

„Dále rozšiřujeme vstupní parametry pojištění GAPu, kdy bude pojistitelné i zánovní vozidlo do tří let a samotný GAP nově nabízíme i na 4 roky,“ zmiňuje Miloš Velíšek. Novinkou v nabídce doplňkového pojištění je MiniGAP. „Klient dostane 10 až 25 % z obvyklé ceny pojištěného vozidla v případě, že mu bude provozem jiného vozidla způsobena totální škoda. Produkt je určen pro majitele starších vozidel, pro které případná dopravní nehoda znamená tzv. „ekonomickou“ totální škodu. S novým pojištěním pak v případě totální škody kromě plnění z povinného ručení viníka obdrží navíc plnění z MiniGAPu. Kvalitu poskytovaných služeb zahrnuje i rozšíření stávajícího pojištění nákladů na nájem náhradního vozidla o případy nahodilé poruchy vozidla.

Inovace zahrnuje také využití nové SW technologie, která otevírá pojišťovacím distributorům nové moderní možnosti při sjednávání pojištění nejen při práci s klienty, ale i při práci s daty.

Allianz představila novinky v rámci autopojištění

Allianz v loňském roce upravila nabídku autopojištění do podoby čtyř balíčků produktu MojeAuto, ze kterých si vybere každý podle svých potřeb. V rámci nich mají klienti například již v základním balíčku retro-asistenci či dvojnásobný limit povinného ručení.

„Motoristům poskytujeme už v základním balíčku Komfort asistenční služby v případě nehody či poruchy. Vozidlo odtáhneme bez jakéhokoliv kilometrového nebo korunového limitu do nejbližšího servisu v České republice i v zahraničí,“ říká ředitelka autopojištění Allianz pojišťovny Veronika Hašplová.

V rámci asistenčních služeb mohou klienti využít i tzv. retro-asistenci, tedy nárok na asistenční služby již od okamžiku uzavření pojistné smlouvy i v případě sjednaného až o 12 měsíců odloženého počátku pojištění. Kromě toho Allianz také zvýšila minimální limit pojistného plnění u povinného ručení až na 70 milionů korun.

„Pojištění pro případ havárie se u Allianz vztahuje i na poškození vnějších lakovaných částí vozidla chemickými látkami - například při úniku chemikálie z potrubí, které je u stropu, či trusem od ptáků,“ dodává Hašplová.

U všech čtyř balíčků stále platí, že pojistné, které klient zaplatí, bude odpovídat počtu vozidlem ročně ujetých kilometrů. Na začátku motorista odhadne, kolik kilometrů za rok vozidlo najede a zvolí si příslušné pásmo nájezdu. To pojišťovna zohlední při stanovení ceny pojištění na daný rok. Po sjednání pojištění a vždy tři měsíce před koncem pojistného roku, dodá pojišťovně aktuální fotografii a stav svého tachometru. Allianz díky tomu spočítá, zda byl odhad správný a případně řidiče přeřadí do jiného pásma a upraví i se zpětnou účinností cenu pojištění

Většina majitelů aut neaktualizuje havarijní pojistky. Zbytečně se připravují o tisíce korun ročně

Havarijní pojištění si aktualizuje pouze osm procent majitelů vozidel. Nejčastěji si cenu pojištění nechávají přepočítat lidé ve věku 36 až 45 let. Aktualizaci stávající smlouvy havarijního pojištění přitom nenechávají na poslední chvíli, většina si totiž přepočítá cenu nejpozději 43 dní před výročím smlouvy. Vyplývá to z aktuálních statistik portálu ePojisteni.cz.

Až několik tisíc korun ročně přeplácejí majitelé vozidel zbytečně za havarijní pojištění. A mohou si za to sami. Smlouvy si totiž pravidelně neaktualizují. „Havarijní pojištění si podle našich statistik aktualizuje pouze necelých osm procent majitelů vozidel. V posledních letech je ale vidět pozvolné zlepšení. Před třemi lety si smlouvu přesjednalo pouhých pět procent motoristů,“ potvrzuje Ladislav Gruber, analytik portálu ePojisteni.cz.

Hodnota nových vozidel nejcitelněji klesá v prvních třech letech. Proto se vyplatí smlouvu aktualizovat už po prvním roce a následně každé dva roky. Když si dnes pořídíte například novou Škodu Octavii za půl milionu korun, za tři roky klesne její hodnota o 150 až 200 tisíc. „Pokud nemáte sjednáno pojištění GAP, proplatí vám pojišťovna v případě totální škody částku odpovídající aktuální hodnotě vozu, nikoliv tedy částku, na kterou jste si nové auto před lety pojistili,“ upozorňuje Ladislav Gruber.

Ze statistik ePojisteni.cz vyplynulo, že k aktualizaci havarijního pojištění nejzodpovědněji přistupují lidé ve věku mezi 36 a 45 lety. Pojistku si v této skupině nechá přepočítat více než třetina majitelů vozidel. Naopak téměř vůbec neřeší aktualizaci havarijního pojištění mladí lidé do 25 let. Ladislav Gruber k tomu dodává: „Drtivá většina majitelů vozidel (98 procent) si přepočítá cenu havarijního pojištění 43 a více dní před výročím smlouvy, tedy krátce poté, co jim od pojišťovny dorazí informace o obnově smlouvy na další rok.“

Nejoblíbenější je havarijního pojištění se spoluúčastí pět procent nebo minimálně 5 000 korun. Tuto variantu najdeme u tří čtvrtin sjednaných smluv a nabízejí ji všechny tuzemské pojišťovny. „V poslední době některé pojišťovny zjednodušují výpočet spoluúčasti a používají pouze pevnou částku bez procent, tedy například zmíněných 5 000 korun. Pro klienty je jedna částka srozumitelnější, protože ne každý ví, že v případě kombinace s procentem se uplatňuje vždy ta vyšší spoluúčast,“ doplňuje Ladislav Gruber.

Co se týče frekvence placení pojistného, téměř tři čtvrtiny majitelů vozidel platí havarijní pojištění jednou ročně. Zbytek dává přednost pololetní, nebo dokonce čtvrtletní platbě pojistného. „Jedna roční platba je nejpohodlnější a nejvýhodnější variantou pro klienty i pojišťovny. Lidé nemusejí na platbu myslet celý rok a obvykle od pojišťovny získají i dodatečnou slevu ve výši 5 až 10 procent. Pojišťovny pak mají rovnou ‚předplacené‘ pojistné na celé pojistné období a nemusejí klienta častěji urgovat o platby nebo dopočítávat případné nezaplacené pojistné při ukončení smlouvy,“ uzavírá Ladislav Gruber.

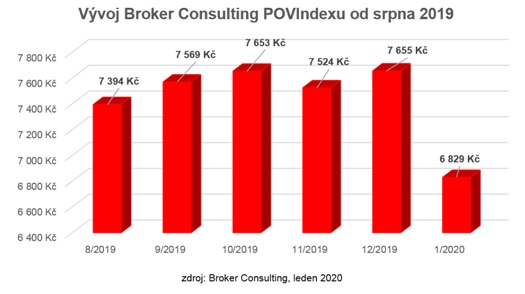

Sloučení dvou pojišťoven přineslo výrazné snížení průměrné ceny, přesto lze očekávat zdražení

Začátek roku 2020 průměrná cena povinného ručení zahájila na hodnotě 6 829, což je nejnižší hodnota za historicky sledované období od srpna 2019. Razantní snížení je důsledkem sloučení nejdražšího poskytovatele povinného ručení s cenově průměrnou pojišťovnou. Za částku 6 829 korun bylo možné podle Broker Consulting POVIndexu sjednat povinné ručení pro nový vůz Škoda Octavia 1,6 TDI, 85 kW, typický vůz, kterým jezdí české domácnosti.

„Lednový pokles průměrné ceny povinného ručení na tuzemském trhu o téměř 11 procentních bodů je přímým následkem absence nejdražšího povinného ručení zahrnutého do výpočtu Indexu. Spojením České pojišťovny a Generali pojišťovny pod společnou značku Generali Česká pojišťovna došlo ke snížení průměrné ceny povinného ručení za sledovaný vůz,“ vysvětluje Jiří Váchal, analytik neživotního pojištění Broker Consulting, a pokračuje: „Celkově ale nemůžeme očekávat trend snížení ceny pojištění odpovědnosti z provozu vozidla. Naopak poslední čísla České kanceláře pojistitelů poukazují na opačný vývoj. V loňském roce se na pojistném vybralo o 1,8 miliardy korun méně, než bylo uplatněno při škodných událostech.“

Záporný schodek na vybraném pojistném má za následek, že pojišťovny povinné ručení v podstatě dotují. „Tato situace je z dlouhodobého hlediska pro pojišťovny neudržitelná, protože se zvyšujícími se nároky na bezpečnost a technické vybavení osobních automobilů a na druhé straně i zvyšující se odškodné pro lidské oběti dopravních nehod budou schodek dále prohlubovat,“ komentuje analytik neživotního pojištění Broker Consulting.

Sloučení dvou významných hráčů pod jednu značku mělo za následek i zmenšení rozdílu mezi povinným pojištěním pro hlavní město a město velikosti Benešova. Rozdíl oproti POVIndexu je plus 7,8 %, respektive mínus 9,2 %.

„I v lednu trh s pojištěním z provozu vozidla zaznamenal jednu zásadní změnu. Novinkou je odchod pojišťovny AXA z našeho, ale i slovenského a polského trhu. Společnost kupuje Uniqa Insurance Group. Vzhledem k nutnému schválení dozorčích orgánů lze očekávat, že obchod bude dokončen asi ve čtvrtém čtvrtletí letošního roku. Uniqa se tak stane pětkou v oblasti střední a východní Evropy,“ upozorňuje Jiří Váchal.

Broker Consulting POVIndex ukazuje průměrnou cenu za typické povinné ručení pro nový vůz Škoda Octavia 1,6 TDI, 85 kW. Typ vozu byl vybrán proto, že je typickým zástupcem vozů, které používají české domácnosti. Pojištění zahrnutá do POVIndexu obsahují nejvyšší možné krytí.

7 z 10 majitelů vozidel využívá online srovnávače povinného ručení

Téměř tři čtvrtiny majitelů vozidel při výběru povinného ručení využívají internetové srovnávače. Přibližně třetina motoristů si vybrané pojištění sjedná online. Mezi největší bariéry vyššího využívání online srovnávačů patří přesvědčení o výhodnosti současného povinného ručení a obavy ze ztráty soukromí. Vyplývá to z aktuálního průzkumu ePojisteni.cz.

72 procent majitelů vozidel si aktuálně před uzavřením smlouvy online porovnává nabídky jednotlivých pojišťoven. Přibližně polovina z nich některou z nabídek využije a pojištění si rovnou přes internet i sjedná.

Z průzkumu mimo jiné vyplynulo, že většímu využívání online srovnávačů mnohdy brání mylné přesvědčení o výhodnosti současného povinného ručení. Přibližně dvě třetiny dotázaných totiž věří, že je jejich pojištění výhodné. „Jenže ve skutečnosti je tomu jinak. Mnozí majitelé vozidel mají zastaralé nebo nevýhodné smlouvy, tudíž za pojištění zbytečně přeplácejí. Průměrná úspora na povinném ručení je podle našich statistik 2 350 korun,“ říká Ladislav Gruber z ePojišteni.cz

Lidé, kteří dávají přednost sjednání povinného ručení na pobočce některé z pojišťoven, jsou ve větší míře přesvědčeni, že informace přímo od poskytovatele jsou spolehlivější a přesnější. Obávají se také, aby v nejlevnější nabídce sjednané na internetu něco důležitého nechybělo nebo aby neobsahovala skryté chytáky. „Všechny tyto obavy jsou zbytečné. Nabídky pojištění průběžně aktualizujeme a v případě jakýchkoliv dotazů jsou zájemcům o povinné ručení na telefonu k dispozici pojišťovací specialisté, kteří poradí s výběrem či uzavřením pojištění online,“ uzavírá Gruber.

O průzkumu:

Rozsáhlý průzkum společnosti Kantar CZ pro ePojisteni.cz mimo jiné mapoval cestu zákazníka při sjednávání povinného ručení. V rámci kvantitativního výzkumu bylo osloveno celkem 614 respondentů.

Asistence Kooperativy vloni pomohla téměř 70 tisícům klientů

Společnost GLOBAL ASSISTANCE a. s., která poskytuje asistenci několika českým pojišťovnám, zaznamenala vloni 14% nárůst oproti roku 2018. Nejčastěji vyjíždí asistence v letním, dovolenkovém období, a pak v zimě. Zajímavým údajem je také průměrná dojezdová vzdálenost odtahového speciálu 15,3 km k zásahu, což svědčí o široké síti zásahových vozidel, která zároveň zkracuje čekací dobu klientů.

„Naším největším partnerem je pojišťovna Kooperativa. V loňském roce jsme pro jejich klienty realizovali celkem 69 394 zásahů, hlavně u pojištění vozidel. Například v zahraničí se jednalo o 4731 odtahů, v 2865 případech jsme poškozené vozidlo vezli zpět do ČR. V rámci pojištění majetku jsme zasahovali v 3778 případech. A rozhodně musíme zmínit i 26 vzletů našeho leteckého speciálu pro převoz vážně zraněných klientů nebo 86 převozů klientů ze zahraničí do ČR naším sanitním vozem,“ popisuje asistenční zásahy pro klienty Kooperativy Marek Jaroš, generální ředitel GLOBAL ASSISTANCE a. s.

Asistenční služby většina pojišťoven nabízí hlavně u havarijního pojištění nebo povinného ručení. V poslední době se rozšiřují také do oblasti pojištění domácností, nemovitostí, ale i cestovního pojištění. „Klientům v pojištění motorových vozidel pomůžeme nejen u nehody, poruchy, ale také v případě, že například potřebují vyprostit z příkopu či natankují špatné palivo. Naše asistenční služba má první zkušenosti i se zásahy u elektrických vozidel. V případě nenadálé havárie v domácnosti pak klientům zajistíme služby řemeslníků jako je elektrikář, instalatér, plynař, topenář, sklenář, zámečník ale také případné IT konzultace,“ vypočítává šíři služeb Jiří Cita, ředitel Centra Likvidace pojistných událostí v pojišťovně Kooperativa.

Nejčastěji volali klienti Kooperativy asistenci k poruše vozidla, tyto zásahy vloni představovaly téměř 80 % výjezdů. „V téměř polovině zásahů naše asistence řešila poruchy motoru, pak poškozené pneumatiky, problémy se spojkou nebo automatickým startem vozidla. A třeba 578 klientů volalo asistenci, když natankovali nesprávné palivo, 155 klientům palivo došlo a využili asistenci k jeho dovozu,“ představuje problémy motoristů Jiří Cita.

“Nejvytíženější jsme byli vloni v červenci. Pomáhali jsme klientům Kooperativy v 6 905 případech a naši koordinátoři asistenčního centra zvedali telefony v průměru do 11 vteřin. Současně jsme dosáhli skvělé spokojenosti, měřené metodou NPS (Net Promoter Score). Celkem 82,7 % dotázaných klientů by doporučilo GLOBAL ASSISTANCE svým známým na základě zkušenosti s naší pomocí a komunikací v nouzi. Na tyto ukazatele kvality jsme velmi hrdí,“ upozorňuje na nejnáročnější období roku Marek Jaroš.

Bohužel, v případě nehody klienti ještě stoprocentně nevyužívají asistenčních služeb své pojišťovny. Ale i toto se zlepšuje, díky projektu Linka pomoci řidičům 1224. Na čísle 1224 operátoři klienty přepojí na asistenční službu jejich pojišťovny. Například GLOBAL ASSISTANCE zaznamenala v loňském roce 12% nárůst hovorů přepojených z linky 1224.

Asistenci k cestovnímu pojištění UNIQA využili klienti ve 3 tisících případech

Nedílnou součástí cestovního pojištění UNIQA je asistenční servis. Loni jej využilo na 3 000 turistů, kteří se v zahraničí dostali do potíží. Náklady na intervence asistenční služby stály UNIQA asi 44 milionů korun.

Zatímco část jednodušších případů se daří odbavit telefonicky radou nezprostředkováním kontaktu, mnohem složitější je to při těžkých úrazech, hospitalizacích, operacích nebo repatriacích. Tady už se osvědčí jazyková vybavenost a odborná erudice personálu asistence zastupující zájmy postižených turistů v nouzi v různých koutech světa.

Nejvíce intervencí bylo loni zapotřebí v červenci, srpnu a červnu. Výkyv směrem nahoru přinesly i únor a březen. Sezonalita tak kopírovala nejoblíbenější období Čechů pro letní a zimní dovolenou.

Asistence byla poskytnuta loni celkem ve 118 zemích světa. Nejčastější byly žádosti z Řecka, Itálie, Rakouska, Chorvatska, Egypta a Španělska. Více než stovka intervencí se uskutečnila v USA.

Nejčastějšími diagnózami nemocných cestovatelů byly záněty horních cest dýchacích, zažívací potíže, úrazy dolních končetin, ale i záněty uší a obtíže se zuby. Z nemedicínských případů bylo nejvíce ztracených zavazadel, odpovědnostních případů, storen a potíží spojených se změnou letů letadel.

Loni se vyskytlo dokonce 23 úmrtí turistů s cestovním pojištěním UNIQA v zahraničí.

Asistence zajišťovala loni asi 240 hospitalizací s celkovými náklady zhruba 12 milionů korun. Nejvíce jich bylo v Rakousku a v Itálii, zejména v zimní sezóně v souvislosti s úrazy končetin a trupu při sportu.

Velmi drahá bývá repatriace turistů domů do ČR, zejména jedná-li se o letecké speciály s doprovodem (loni 6x) nebo převoz na tzv. stretcher lehátkách k zafixování pacienta v letadle (loni 9x). Celkem bylo dopraveno loni domů 140 lidí s celkovými náklady 15 milionů korun. Průměrná repatriace tak stála asi 109 000 korun, ale nejdražší (letecký speciál s lékařským doprovodem) z Indonésie přišla na 1,7 milionu korun.

Nejdražšími případy, kde bylo zapotřebí asistence a repatriace, byly loni dvě události, obě shodou okolností v Indonésii. U jednoho se jednalo o závažný úraz trupu s hrozbou ochrnutí, kde bylo nutné transportovat postiženou klientku nejprve na kliniku v jiném blízkém státu, kde se mohla podrobit první operaci vedené kvalitním týmem, protože v místě, kde se poranila, nebyla podobná péče na dostatečné úrovni k dispozici. Teprve poté a po nutné pooperační hospitalizaci byla letecky na stretcher lehátku transportována do Prahy. Další případ se týkal závažného onemocnění s potřebou nejprve pacienta stabilizovat v lokální nemocnici a poté převézt leteckým speciálem s lékařským doprovodem domů. Oba zmíněné případy vyšly shodně celkově na 2,2 milionu korun.

Pojištění nemovitosti proti vichřici ještě neznamená, že pojišťovna škodu způsobenou silným větrem zaplatí

Důvod pro nevyplacení pojistného plnění po vichřici může být hned několik. Mezi ty hlavní patří výluky z pojištění, nesplněný rozsah pojištění, jiná definice pojmu, špatně zvolený druh pojištění, nedostatečné zabezpečení nemovitosti po škodné události a nedostatek důkazů.

Jedním z hlavních důvodů, kdy pojišťovny nevyplácí pojistné plnění, jsou výluky z pojištění. U pojištění nemovitosti proti vichřici se může jednat o škodu, kterou způsobil vítr nedosahující síly vichřice, tedy méně než 103 km/h. „Když vítr o rychlosti 95 km/h strhne střechu nemovitosti, může pojišťovna v závislosti na pojistných podmínkách a výlukách z pojištění pojistné plnění zamítnout právě z důvodu nedosažení síly vichřice,“ upozorňuje advokát Petra Novák z Vaše nároky.cz.

„V případě pojištění proti škodám způsobeným živelnými pohromami je třeba největší péči věnovat samotnému uzavírání pojistné smlouvy. Tedy především důkladně si prostudovat pojistné podmínky a seznámit se především s rozsahem pojištění a již zmíněnými výlukami,“ radí advokát. Kromě výluk z pojištění tak může být argumentem pojišťovny pro nevyplacení pojistného plnění i nekrytí konkrétního rizika, tedy, že škoda nespadá pod rozsah pojištění. Například v případě pojištění proti poškození nemovitosti silným větrem může záležet na tom, pro jakou sílu větru je pojištění sjednáno. Rozsah pojištění totiž může být omezen pouze na vichřici, která je dle Beaufortovy stupnice větrem o rychlosti 103 – 117 km/h. „Pokud by rychlost větru byla u takového pojištění mimo stanovený rozsah, nekrylo by pojištění takto vzniklou škodu,“ říká právník Novák.

Pojistné podmínky mohou dále obsahovat i vlastní definice pojmů. Některé pojištění se tak nevztahuje na škodu způsobenou větrem o síly vichřice, ale má v podmínkách jasně definováno, že vyplácí škodu způsobenou větrem až například od 120 km/h. „Pokud by v druhém zmíněném případě byla například při větru o síle 110 km/h poškozena střecha, pojišťovna by vyplacení pojistného plnění mohla zamítnout,“ komentuje advokát.

K nevyplacení pojistného plnění po působení živlem však může dojít i kvůli chybě osoby, která si pojištění zřídila. Zásadní chybnou například může být špatné pojištění. „Je nutné rozlišovat dvě kategorie, a to pojištění nemovitosti, kdy je pojištěna samotná stavba, její zdi, okna apod., a pojištění majetku, kdy je pojištěn vnitřní prostor stavby a vybavení domácnosti,“ vysvětluje advokát. V případě poničení střechy by tak pojištění majetku pravděpodobně nebylo dostačující.

„Při uzavírání pojistné smlouvy je dále naprosto zásadní nezamlčet skutečnosti, které by mohly být rozhodné při případné pojistné události,“ vysvětluje advokát z Vaše nároky.cz. Může se jednat například o skutečnost, že se v blízkosti nemovitosti vyskytují vzrostlé stromy.

„Při samotné škodné události je následně zapotřebí zabránit vzniku dalších škod, tedy zabezpečit majetek před dalším poškozením,“ upozorňuje Novák. Například při poškození střechy je nutné, jakmile to bude možné, střechu provizorně zakrýt, aby v případě deště nebyly poškozeny i vnitřní prostory budovy. V případě nezabezpečení by následně vzniká škoda již nebyla škodou vzniklou při živelné pohromě, na kterou se vztahuje pojištění.

V neposlední řadě je vždy nutné škodu zdokumentovat a bez zbytečného odkladu ji nahlásit pojišťovně. „Pokud následně klient shledá, že jeho pojistné plnění bylo odepřeno neoprávněně, může být řešením vyhledání právní pomoci, případně se obrátit na příslušné soudy,“ dodává advokát.

všechny články | |

Dále v rubrice

Direct mění pojištění majetku. Na co nově získáte náhradu?

Stačí malá nehoda a škody jsou na světě – převrácený květináč, zapomenuté okno při bouřce nebo prasklá trubka ve zdi. Zatímco dříve by pojišťovna podobné případy často odmítla uhradit s odkazem na výluky, Direct pojišťovna teď přichází s novým pojištěním...

Stačí malá nehoda a škody jsou na světě – převrácený květináč, zapomenuté okno při bouřce nebo prasklá trubka ve zdi. Zatímco dříve by pojišťovna podobné případy často odmítla uhradit s odkazem na výluky, Direct pojišťovna teď přichází s novým pojištěním...

|

Průměrná cena povinného ručení v září nepatrně klesla

Broker Consulting Index povinného ručení, který sleduje vývoj průměrných nákladů na zákonné pojištění vozidel pro řidiče, zaznamenal v září mírný pokles. Průměrná hodnota Indexu klesla ze srpnových 7 482 Kč na 7 416 Kč. V meziročním srovnání však zůstávají...

Broker Consulting Index povinného ručení, který sleduje vývoj průměrných nákladů na zákonné pojištění vozidel pro řidiče, zaznamenal v září mírný pokles. Průměrná hodnota Indexu klesla ze srpnových 7 482 Kč na 7 416 Kč. V meziročním srovnání však zůstávají...

|

Když nemoc udeří podruhé: Nové pojištění NN nabízí opakované výplaty

Závažná onemocnění mohou zasáhnout kdykoliv – a kromě zdraví ohrozit i finanční stabilitu celé rodiny. Novinka od NN Životní pojišťovny přináší širší pojistnou ochranu, která zůstává v platnosti i po vyplacení pojistného plnění. Klienti tak mohou čerpat finanční podporu...

Závažná onemocnění mohou zasáhnout kdykoliv – a kromě zdraví ohrozit i finanční stabilitu celé rodiny. Novinka od NN Životní pojišťovny přináší širší pojistnou ochranu, která zůstává v platnosti i po vyplacení pojistného plnění. Klienti tak mohou čerpat finanční podporu...

|

Telematika mění autopojištění: pojišťovny odměňují řidiče za styl jízdy

Telematika už dávno neslouží jen k vyšší bezpečnosti posádky. Dnes pojišťovnám pomáhá hodnotit jízdní styl a podle něj upravovat cenu autopojištění. Řidiči tak mohou získat výrazné slevy nebo vrácení části pojistného pokud jezdí zodpovědně a s rozvahou...

Telematika už dávno neslouží jen k vyšší bezpečnosti posádky. Dnes pojišťovnám pomáhá hodnotit jízdní styl a podle něj upravovat cenu autopojištění. Řidiči tak mohou získat výrazné slevy nebo vrácení části pojistného pokud jezdí zodpovědně a s rozvahou...

|

všechny články v rubrice

|