Aktuality ze stavebních spořitelen: Prodloužená akce a výsledky dvou průzkumů

| 2.3.2020 | Zdeněk Bubák, zprávy Stavební spořitelny ČS, Wüstenrotu a Raiffeisen stavební spořitelny | |

Přinášíme vám zprávy o novinkách v nabídce stavebních spořitelen a další informace související se stavebním spořením. Buřinka prodloužila akci "Stavební spoření s prémií 2000 korun" až do 31. března 2020. Wüstenrot zveřejnil výsledky průzkumu Bydlení a finance a Raiffeisen stavební spořitelna zjistila, že se Češi na své stáří dostatečně nepřipravují. Přinášíme vám zprávy o novinkách v nabídce stavebních spořitelen a další informace související se stavebním spořením. Buřinka prodloužila akci "Stavební spoření s prémií 2000 korun" až do 31. března 2020. Wüstenrot zveřejnil výsledky průzkumu Bydlení a finance a Raiffeisen stavební spořitelna zjistila, že se Češi na své stáří dostatečně nepřipravují.

Stavební spoření s prémií 2 000 Kč prodlužuje Buřinka do 31. března

Stavební spořitelna České spořitelny (Buřinka) se rozhodla pokračovat v akci "Stavební spoření s prémií 2 000 Kč" a každý, kdo si v prodlouženém termínu do konce března 2020 uzavře smlouvu o stavebním spoření, obdrží prémii na vstupním poplatku až do výše 2 000 Kč.

„Při maximální státní podpoře 2 000 Kč ročně spolu s prémií od Buřinky tak může klient dosáhnout na zhodnocení svých vkladů až 3,6 % ročně,“ vysvětluje Stanislav Oliva, produktový manažer stavebního spoření. A dodává: „Buřinka klade důraz na jednoduchost a přehlednost svých produktů. Poskytuje jeden tarif pro všechny, kteří chtějí spořit. Stejné podmínky u nás získá klient, který spoří pravidelnou měsíční úložkou, jako ten, co své úspory řeší ročním vkladem.“

Jak může klient prémii získat?

- Pokud si do 31. března 2020 sjedná smlouvu o stavebním spoření. Uzavřít ji může online, případně prostřednictvím kterékoli pobočky České spořitelny nebo se může obrátit naše poradce ČS Plus či na externí partnery Buřinky.

- Nejpozději do 4 měsíců od uzavření této smlouvy vloží nebo naspoří alespoň 3 000 Kč.

- Následující měsíc po vložení nebo naspoření stanovené částky bude na nové stavební spoření připsána prémie ve výši zaplacené ceny za uzavření smlouvy, a to až do výše 2 000 Kč.

- Prémii až 2 000 Kč je možné získat pouze k první nově uzavřené smlouvě během akce.

Ilustrativní příklad - Kolik je možné s Buřinkou naspořit za 6 let s prémií až 2000 Kč:

| Měsíční vklad | Celkové vklady | Úroky | Státní podpora | Cena za správu a vedení | Celkové úspory | Roční míra zhodnocení v (%) | | 1 700 | 122 400 | 3 951 | 12 348 | -1 950 | 136 749 | 3,6 | | 1 500 | 108 000 | 3 483 | 10 898 | -1 950 | 120 431 | 3,5 | | 1 000 | 72 000 | 2 297 | 7 198 | -1 950 | 79 545 | 3,2 |

Tabulka má pouze informativní charakter. Částky jsou uvedeny v Kč a zahrnují úroky před zdaněním a standardní ceny u stavebního spoření. Cenu za uzavření smlouvy až do výše 2 000 Kč kompenzujeme. Za správu a vedení účtu je nastaven poplatek ve výši 325 Kč ročně.

V případě vypovězení smlouvy o stavebním spoření ze strany klienta před uplynutím 6leté vázací lhůty neúčtuje Buřinka u nových smluv uzavřených od 1. dubna 2019 žádný poplatek. Při výplatě peněz obdrží klient naspořené peníze do druhého pracovního dne od doručení výpovědi a tato služba rovněž není pro nové smlouvy zpoplatněná.

Češi na byt svými úsporami nedosáhnou, půjčili by si na něj od banky i od rodiny

Bydlet ve vlastním láká 76 % Čechů, nemají na něj ale finance. Předpokládané 1 až 3 miliony korun na byt by si v případě potřeby půjčili v 79 % od banky nebo stavební spořitelny, 51 % by o pomoc požádalo rodiče. Naspořeno totiž mají nejčastěji jen do 50 tisíc korun. Vyplynulo to z aktuálního průzkumu společnosti Wüstenrot.

„Bydlet ve vlastním si nemůže většina Čechů dovolit. A to přesto, že nejčastěji očekávají, že by si byt mohli pořídit už za milion korun,“ říká produktový manažer Wüstenrot Jiří Procházka. A výsledky aktuálního průzkumu společnosti Wüstenrot mu dávají za pravdu – Češi nemají naspořeno na vlastní bydlení. Na účtu mají totiž nejčastěji pouze do 50 000 korun. Částku, se kterou by mohli požádat o hypotéku na přibližně milionový byt, tedy 100-250 tisíc korun, má 26 % respondentů. A jen z úspor by byt mohlo koupit pouhých 8 % Čechů. Jediné řešení je tak si půjčit.

Pro peníze do banky

Nákup nemovitosti by 79 % Čechů do 55 let řešilo půjčkou od banky nebo stavební spořitelny. Polovina by o finance požádala rodiče vlastní či partnera/partnerky. Další příbuzné by o pomoc požádalo 21 %. A známé by oslovilo 15 % Čechů. „Nejméně lákavé jsou půjčky od nebankovních institucí. To je dobrá zpráva a ukazuje to, že ač je finanční gramotnost Čechů stále spíše průměrná, informaci o tom, že vysoké půjčky, třeba ty na byt, mohou být u nebankovních společností nevýhodné, už se jim vryla do paměti,“ doplňuje Marian Holub, produktový manažer Wüstenrot. Do nebankovní instituce by tak pro peníze na byt zašlo jen 11 %.

Pokud byste si na bydlení potřeboval/a půjčit, od koho byste uvažoval/a, že byste si půjčil/a? (respondenti 18-55 let)

Rodina pomůže, ale není o to zájem

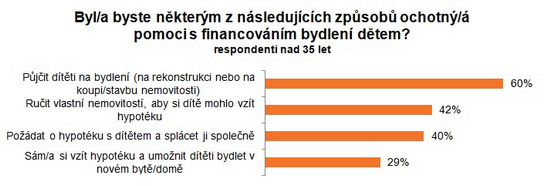

I když by si Češi mohli v případě nutnosti půjčit od rodiny, plány mají ve skutečnosti jiné. A to přes to, že rodina je ochotná pomoci a 60 % rodičů by svému potomkovi na bydlení půjčilo. „Skoro polovina Čechů dokonce už pomáhat začala, zřídili svým dětem totiž stavební spoření, které je v současné době nejvýhodnějším spořicím produktem na trhu,“ vysvětluje Jiří Procházka. Rodiče ale pomohou i v případě, že potřebné finance nemají k dispozici. Na 40 % rodičů by si vzalo společnou hypotéku s dítětem, 29 % Čechů by si dokonce samo vzalo hypotéku, aby potomkovi dopřálo vlastní bydlení. Pomoc rodina nabízí i nefinanční cestou, třeba ručením za hypotéku vlastní nemovitostí, kterou by bylo ochotno podstoupit 42 % respondentů.

A proč Češi nejdou pro pomoc za rodinou? „Hlavním důvodem je, že nechtějí být zavázaní. Ochotu vázat se mají Češi obecně trochu nižší, ať se to týká půjček nebo osobního života. V případě půjčky v rodině se ale přidávají i obavy o rodinné vztahy, stud, nebo to, že by jim příbuzní půjčit odmítli,“ uzavírá Jiří Procházka.

O průzkumu:

Průzkum Bydlení a finance realizovala pro společnost Wüstenrot nezávislá výzkumná agentura Ipsos. Sběr dat proběhl on-line v listopadu a prosinci 2019 a zúčastnilo se ho 1 000 respondentů ve věku 18-99 let v reprezentativním zastoupení podle pohlaví, věku, místa a velikosti bydliště a vzdělání.

Přípravy na stáří Češi podceňují. Čtvrtina si nespoří ani neupravuje bydlení

Každý čtvrtý Čech se na stáří vůbec nijak nepřipravuje. Nespoří a ani si neupravují své bydlení na bezbariérové. Až jednou odejdou do důchodu, příliš také nepočítají s tím, že by jim finančně pomáhaly jejich děti.

Když se řekne „zajistit se na stáří“ většina Čechů myslí na finance. Nejčastěji spoléhají na běžné finanční produkty, jako jsou spořicí a běžné účty, stavební spoření nebo penzijní připojištění. Čtvrtina respondentů však přípravu na stáří neřeší vůbec. Vyplývá to z průzkumu, který si nechala zpracovat Raiffeisen stavební spořitelna u výzkumné agentury NMS Market Research.

„Téměř 25 % Čechů si nevytváří žádnou finanční rezervu na důchod. Z průzkumu dále vyplynulo, že jen každý desátý počítá s tím, že je třeba si na stáří upravit bydlení. Na potřebné stavební změny je přitom dobré myslet včas, nejlépe ještě v produktivním věku,“ říká Lenka Molnárová, tisková mluvčí Raiffeisen stavební spořitelny.

Průzkum také ukázal, že jen každý pátý Čech počítá s tím, že by mu v pozdním věku finančně vypomáhaly děti. Ve věkové kategorii nad 56 let, pro kterou je tato otázka nejaktuálnější, na peněžní pomoc spoléhá jen 16 % dotázaných.

„S čím mohou mladí lidé svým rodičům pomoci, jsou například úpravy bydlení, zařizování kolem řemeslníků a plánování nutných změn. Správně upravená koupelna nebo bezbariérovost hlavních místností i přístupových cest může stáří výrazně zpříjemnit a také prodloužit věk, do kterého jsou senioři schopní postarat se o sebe sami,“ uzavírá Lenka Molnárová.

Zdroj dat: NMS Market Research, vzorek 1000 respondentů.

všechny články | |

Dále v rubrice

Žebříček penzijních fondů v prosinci: Vítězí Conseq, NN a Rentea

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V prosinci došlo...

Doplňkové penzijní spoření je jedním z klíčových nástrojů, jak si v České republice zajistit finanční rezervu na důchod. Stát jej podporuje nejen daňovými úlevami, ale i příspěvky. Na penzijní spoření navíc mohou přispívat i firmy svým zaměstnancům. V prosinci došlo...

|

Digitální podpis otevírá novou éru hypoték. ČSOB je první na trhu

Klienti v Česku mohou nově podepisovat všechny dokumenty k hypotéce kvalifikovaným elektronickým podpisem vydaným na základě bankovní identity. Jako první tuto možnost zavádí ČSOB Hypoteční banka, další banky chystají spuštění začátkem příštího roku...

Klienti v Česku mohou nově podepisovat všechny dokumenty k hypotéce kvalifikovaným elektronickým podpisem vydaným na základě bankovní identity. Jako první tuto možnost zavádí ČSOB Hypoteční banka, další banky chystají spuštění začátkem příštího roku...

|

Srovnání stavebních spořitelen v prosinci: Nejvýhodnější nabídky na konci roku

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

všechny články v rubrice

|