Nejvíce epidemie koronaviru postihne ty, kteří nemají žádnou finanční rezervu. Jejich počet se odhaduje na 400 tisíc

| 26.3.2020 | Zdeněk Bubák, zpráva Profesia.cz a Modrá pyramida | |

Současná situace nás poučila o tom, že i když si jsme jistí, že o práci máme postaráno, realita nás může zaskočit. Mít finanční rezervu pro případ, že přijdeme o zdroj příjmu nebo nás postihnou neočekávané velké výdaje je proto důležité. Jak si v tomto ohledu stojíme? Podle výsledků nejnovější ankety portálu Profesia.cz více než polovina lidí žádný „finanční polštář“ nemá. 40 % respondentů uvedlo, že fungují od výplaty k výplatě, dalších 16 % dokonce s příjmem nevystačí a využívá kontokorent, kreditní karty nebo krátkodobé půjčky. K obdobným výsledkům došla i agentura Ipsos, která prováděla průzkum na téma Češi a finanční rezervy pro Modrou pyramidu. Výsledky obou výzkumů vám přinášíme v dnešním článku. Současná situace nás poučila o tom, že i když si jsme jistí, že o práci máme postaráno, realita nás může zaskočit. Mít finanční rezervu pro případ, že přijdeme o zdroj příjmu nebo nás postihnou neočekávané velké výdaje je proto důležité. Jak si v tomto ohledu stojíme? Podle výsledků nejnovější ankety portálu Profesia.cz více než polovina lidí žádný „finanční polštář“ nemá. 40 % respondentů uvedlo, že fungují od výplaty k výplatě, dalších 16 % dokonce s příjmem nevystačí a využívá kontokorent, kreditní karty nebo krátkodobé půjčky. K obdobným výsledkům došla i agentura Ipsos, která prováděla průzkum na téma Češi a finanční rezervy pro Modrou pyramidu. Výsledky obou výzkumů vám přinášíme v dnešním článku.

„Anketu na téma finanční rezervy jsme zadávali s tím, že trend neustálého snižování nezaměstnanosti se láme a některé firmy začínají omezovat počty zaměstnanců. Současná koronavirová nákaza nám ale ukázala, že o zaměstnání člověka mohou připravit i jiné okolnosti než ochlazení ekonomiky,“ říká Michal Novák z pracovního portálu Profesia.cz.

Doporučení finančních expertů zní jasně: lidé by měli mít k dispozici finanční zásobu ve výši nutných výdajů na minimálně tři, ideálně šest měsíců. Jenže i přesto, že příjmy rostou, velká část lidí žije od výplaty k výplatě.

„V souvislosti s tím si v současné době začínáme uvědomovat, že karanténní opatření kvůli koronaviru budou mít výrazné dopady na domácí rozpočet velké části obyvatel. Podle aktuálních odhadů postihne výpadek příjmu více než 400 tisíc lidí, přičemž velká část z nich jsou ti, kteří pracovali v gastronomii, službách souvisejících s cizineckým ruchem, prodávali v obchodech, dělali příležitostné práce na dohodu nebo provozovali drobné živnosti. A právě to jsou skupiny obyvatel, kteří velkou finanční rezervu většinou nemají,“ doplňuje Michal Novák

Finanční rezervu má méně než polovina lidí

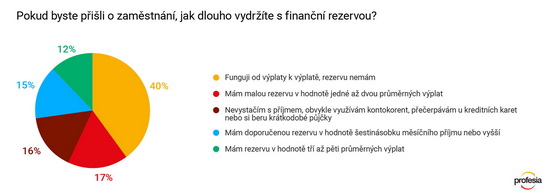

Jak tedy vypadají výsledky ankety? Více než polovina lidí uvedla, že žádnou finanční rezervu nemají. Největší část respondentů, celých 40 % uvedlo, že fungují od výplaty k výplatě, dalších 16 % dokonce s příjmem nevystačí a využívá kontokorent, kreditní karty nebo krátkodobé půjčky. Menší rezervu má téměř třetina odpovídajících – 17 % v hodnotě jedné až dvou, 12 % v hodnotě čtyř až pěti průměrných výplat. Pouze 15 % respondentů uvedlo, že mají dostatečnou finanční rezervu přesahující jejich půlroční příjem.

Pokud byste přišli o příjem, jak dlouho vydržíte s finanční rezervou? - Anketa Profesia.cz

Autor: Profesia.cz

Neumíme šetřit?

Pro mnoho lidí je nepředstavitelné, že by při své úrovni příjmů dokázali dostatečnou finanční rezervu vůbec vytvořit. Doporučení zní – odkládat peníze pravidelně, třeba po drobných částkách. Nejlépe do dvou dnů poté, co peníze dorazí na účet, odsunout pravidelně částku na spoření. V hospodaření s měsíčním příjmem se doporučuje pravidlo 50/20/30. Čistý příjem se rozdělí na tři díly - 50 procent je určeno na základní nezbytné výdaje včetně nákladů na bydlení, jídlo a další potřebné věci, 20 procent má jít na úspory a 30 procent na zbytné věci osobní potřeby.

Pojištění schopnosti splácet

@@Adverts_middle@@V současné nejisté situaci se vyplatí vážněji zauvažovat také o pojištění, konkrétně o Pojištění schopnosti splácet, které se vztahuje na všechny typy půjček. „Dokáže výrazně pomoci v případě výpadku příjmu se splácením hypotéky, spotřebitelského úvěru, osobní půjčky, kreditní karty, kontokorentu, leasingu, ale i Peer2Peer půjček,“ říká Martin Steiner z BNP Paribas Cardif Pojišťovny. Příčinami neschopnosti dostát svým závazkům bývá často ztráta zaměstnání. Ale také úraz či nemoc, kdy jeden z členů rodiny je nucen zůstat v domácnosti a starat se o nemocného. Aktuálním příkladem je také státem vyhlášená karanténa a uzavření školských zařízení, kdy jeden z rodičů musí zůstat doma a starat se o děti. U všech těchto případů je pak Pojištění schopnosti splácet možné uplatnit.

Půl roku by s finanční rezervou vystačila jen čtvrtina Čechů

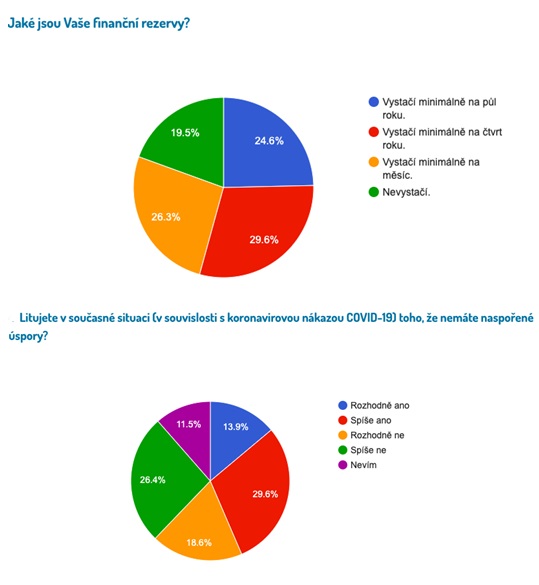

Podle průzkumu Češi a finanční rezervy, který pro Modrou pyramidu v těchto dnech realizovala nezávislá výzkumná agentura Ipsos, více než 40 % lidí lituje, že nemá v současné době naspořeno více peněz. Téměř 20 % lidí se svými finančními rezervami pak nevystačí ani měsíc.

Podle výsledků průzkumu vystačí s finanční rezervou alespoň na půl roku 24, 6 % Čechů, na čtvrt roku 29,6 % a minimálně na měsíc pak 26,3 %. Celkem 19,5 % lidí pak se svými financemi nevystačí vůbec. “I toto nelehké období, které nyní v souvislosti s šířením nákazy koronaviru COVID-19 prožíváme, s sebou logicky přináší otázku financí a zda mají lidé pro všechny případy naspořeno. Z našeho průzkumu jsme zjistili, že skoro 20 % lidí by s financemi nevystačilo. Jednalo se především o mladé lidí do 35 let,” říká Pavel Jirák, generální ředitel Modré pyramidy.

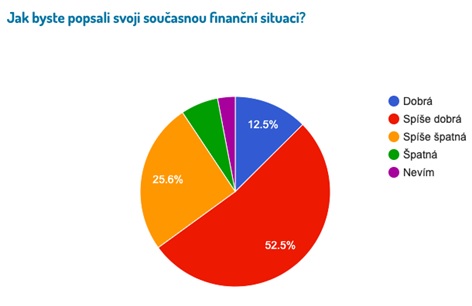

I přesto svou současnou situaci lidé popisují jako dobrou nebo spíše dobrou (58 % dotázaných) a jen 6,4 % jako špatnou. Klienti Modré pyramidy mají na svém účtu stavebního spoření v průměru naspořeno 124,7 tis. Kč (údaj k 29.2.2020).

Sběr dat proběhl on-line od 12. do 17. 3. 2020 a zúčastnilo se ho 1 100 respondentů ve věku 18-99 let v reprezentativním zastoupení podle pohlaví, věku, místa a velikosti bydliště a vzdělání. Výzkum realizovala nezávislá výzkumná agentura Ipsos.

Grafy:

Autor: Modrá pyramida podle průzkumu Isos

všechny články | |

Dále v rubrice

Srovnání stavebních spořitelen v prosinci: Nejvýhodnější nabídky na konci roku

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

Stavební spoření je jednou z možností, jak bezpečně ukládat peníze s podporou od státu. Hodí se především pro ty, kteří si chtějí pravidelně odkládat finance a nebudou je potřebovat alespoň šest let. Přinášíme vám pravidelný přehled aktuálních nabídek stavebních spořitelen...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

Kdo nabízí nejlepší podnikatelský a firemní účet? Air Bank, Moneta i Raiffka

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

Přinášíme vám nový žebříček bankovních účtů pro podnikatele a malé firmy. První místo patří Air Bank, druhá příčka MONETĚ Money Bank a na třetím místě je Raiffeisenbank. Jaké je další pořadí a co pro své stávající i nové klienty vítězné banky nabízejí...

|

Žebříčky spořicích produktů v prosinci: spořicí účty stabilní, termínované vklady opět mění pořadí

Nabídka spořicích účtů zůstává i v prosinci bez větších změn. Banky si většinou drží své dosavadní úrokové sazby i podmínky, což odpovídá stabilnímu vývoji měnové politiky. Naopak u termínovaných vkladů jsme zaznamenali nárůst úrokových sazeb...

Nabídka spořicích účtů zůstává i v prosinci bez větších změn. Banky si většinou drží své dosavadní úrokové sazby i podmínky, což odpovídá stabilnímu vývoji měnové politiky. Naopak u termínovaných vkladů jsme zaznamenali nárůst úrokových sazeb...

|

všechny články v rubrice

|