Nový antiinflační fond od ČSOB

Výnos

nového fondu ČSOB Life Inflace 1 –

prodávaného jako životní

pojištění – je

závislý na vývoji evropské

inflace. Je tedy ideální

především pro ty klienty, kteří se

bojí znehodnocení svých

úspor právě kvůli

narůstající inflaci. K

reálné výši inflace

(měřené indexem HICP ex tobacco) bude každoročně

připočítán bonus 0,5 %, přičemž na poklesy

inflace nebude brán zřetel. Vloženým prostředkům

se tak dostane reálného zhodnocení. K

zahájení úpisu fondu došlo

v pátek 1. června. Výnos

nového fondu ČSOB Life Inflace 1 –

prodávaného jako životní

pojištění – je

závislý na vývoji evropské

inflace. Je tedy ideální

především pro ty klienty, kteří se

bojí znehodnocení svých

úspor právě kvůli

narůstající inflaci. K

reálné výši inflace

(měřené indexem HICP ex tobacco) bude každoročně

připočítán bonus 0,5 %, přičemž na poklesy

inflace nebude brán zřetel. Vloženým prostředkům

se tak dostane reálného zhodnocení. K

zahájení úpisu fondu došlo

v pátek 1. června.

„Předpokládáme,

že v následujících

měsících bude inflace i nadále

vzrůstat. Nový fond je nastaven tak, aby

maximálně využil budoucích

makroekonomických vývojů a investorům

nabídnul co nejvyšší

zhodnocení. Klienti se tedy nemusí

bát, že by jim investice vzala jejich

výnos,“ komentuje situaci Marcela

Suchánková, výkonná

manažerka segmentu Spoření a investice ČSOB.

Česká inflace je

obdobná jako evropská, někdy i

nižší

Podle Českého

statistického úřadu činila česká

roční inflace v květnu 2 % a v

porovnání s předchozím

měsícem ceny vzrostly o půl procenta. Příčinou je

především

zvýšení cen

základních potravin, jako je například

pečivo. „Meziroční inflace by se mohla v

nejbližších měsících držet

nad 3,5 % a v závěru roku může lehce zvolnit k 3,2 %. S

výraznějším poklesem

meziroční inflace můžeme počítat až na

začátku roku 2013, kdy navzdory

dalšímu

zvyšování

nepřímých daní inflace může poklesnout

ke 2,5 %," říká Jan Bureš,

hlavní ekonom Ery. Česká inflace dlouhodobě

kopíruje vývoj evropské inflace.

Evropská byla obvykle vyšší

s výjimkou let, kdy došlo v České

republice k administrativním zásahům do

daňového systému (např.

zvýšení sazby DPH).

Maximal Invest ČSOB Life

Inflace 1 je jednorázová investice s

nižší mírou rizika, která

je nabízena v rámci životního

pojištění Maximal Invest. Jde tedy o

unikátní spojení pojistné

ochrany a investice, navíc s potenciálem

zajímavého výnosu, kdy

minimální výnos je stanoven na 2,5 %

za dobu trvání. Ke skutečně dosažené

výši inflace bude připsán bonus ve

výši 0,5 % p. a. Pojistná doba je 5

let a 2 měsíce a minimální

výše vkladu je 30 000 Kč.

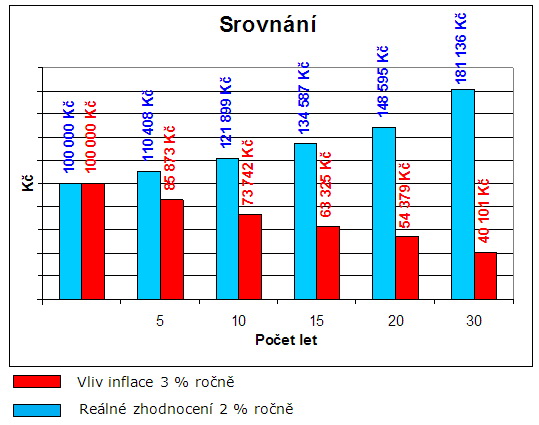

Z historie plyne, že

inflace nám ukrajuje z našich peněz v průměru 3 %

ročně. Pokud své peníze necháte ležet

na běžném účtu, tak 100 tisíc korun

bude mít za 5 let reálnou kupní

sílu jen 85 873 Kč.

Ilustrativní

příklad při vývoji inflace ve

výši 3 % ročně.

Odhady výnosů

nezaručují skutečnou výkonnost fondů v budoucnu.

Hodnota podílu ve fondu může během investičního

období kolísat. Pro

zajištěné fondy platí, že

vyplacení vložené investice a

dosaženého výnosu je zajištěno ke dni

splatnosti (den odkoupení podílů od investorů)

fondu za podmínek uvedených v jeho prospektu.

Vzhledem k složitosti struktur nabízených

produktů je žádoucí využít

poradenské služby osobních bankéřů a

investičních poradců ČSOB.

Investiční

životní pojištění se

liší od tradičních produktů

životního pojištění.

Investicí se rozumí

jednorázové pojistné

snížené o vstupní/alokační

poplatek. Odhady výnosů nezaručují skutečnou

výkonnost podkladového aktiva v budoucnu.

Výnosy životního pojištění

se odvíjí od výkonnosti

podkladového aktiva. Hodnota investice a příjem z

ní mohou v čase kolísat. Na tyto produkty se

nevztahuje pojištění vkladů ve Fondu

pojištění vkladů ČR ani jiné země

Evropské unie. Vyplacení vložené

investice a výnosu se vztahuje pouze ke splatnosti

podkladových aktiv a je podmíněno

splněním závazků emitentů či protistran ve vztahu

k podkladovým aktivům, resp. aktivům v majetku fondu,

jestliže je podkladovým aktivem fond.

Dokáží

Vám spořicí účty vynahradit 2%

inflaci? Jaký úrok Vám

aktuálně přinesou?

Porovnejte

si spořicí účty od českých bank a

záložen zde!

všechny články | |

Dále v rubrice

Co čeká investory v roce 2026? Amundi předpovídá „kontrolovaný chaos“

Světová ekonomika vstupuje do období „kontrolovaného chaosu“, kde se setkávají technologická transformace, geopolitické napětí a vyšší inflace. Amundi upozorňuje, že tyto faktory budou určovat tempo růstu v USA i Evropě a nabídnou nové investiční příležitosti i rizika...

Světová ekonomika vstupuje do období „kontrolovaného chaosu“, kde se setkávají technologická transformace, geopolitické napětí a vyšší inflace. Amundi upozorňuje, že tyto faktory budou určovat tempo růstu v USA i Evropě a nabídnou nové investiční příležitosti i rizika...

|

Jaký byl vývoj ceny zlata za měsíc listopad?

Zlato je investicí, která si navzdory času uchovává svou hodnotu. Proto je jednou z nejbezpečnějších, stabilních a konzervativních investic. Zlato sice nenabízí vysoké zhodnocení, ale na druhou stranu nese nízké riziko a jeho hodnota...

Zlato je investicí, která si navzdory času uchovává svou hodnotu. Proto je jednou z nejbezpečnějších, stabilních a konzervativních investic. Zlato sice nenabízí vysoké zhodnocení, ale na druhou stranu nese nízké riziko a jeho hodnota...

|

Žebříček podílových fondů na Finparádě za měsíc listopad

Podílový fond je soubor majetku (například akcií a dluhopisů), který je obhospodařován investiční společností. Jde o tzv. kolektivní způsob investování. Na Finparádě se zaměřujeme na podílové fondy z nabídky tuzemských pojišťoven a bank...

Podílový fond je soubor majetku (například akcií a dluhopisů), který je obhospodařován investiční společností. Jde o tzv. kolektivní způsob investování. Na Finparádě se zaměřujeme na podílové fondy z nabídky tuzemských pojišťoven a bank...

|

Produktové novinky bank v listopadu aneb co nového pro nás banky připravily?

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

Přinášíme vám pravidelný přehled produktových změn a inovací, které banky a pojišťovny provedly za uplynulý měsíc. Novinky v průběhu listopadu letošního roku oznámily Air Bank, Banka CREDITAS, Česká spořitelna, ČSOB, Komerční banka, Kooperativa...

|

všechny články v rubrice

|